الأسواق العالمية تتوقف مؤقتًا مع ترقّب المستثمرين لإشارات اقتصادية أوضح | المراجعة الأسبوعية: 2–9 فبراير 2026

النظرة العامة الاقتصادية

شهد هذا الأسبوع مزيجًا من الإشارات الاقتصادية المتباينة، إلى جانب مواقف حذرة في السياسات النقدية من قبل البنوك المركزية الرئيسية. في الولايات المتحدة، أدّى الإغلاق الحكومي المؤقت إلى عدم صدور تقرير حالة التوظيف لشهر يناير في موعده، ما حرم المستثمرين من أحد أكثر البيانات متابعة خلال الأسبوع. وأكّد مكتب إحصاءات العمل أن التقرير سيُعاد جدولة نشره فور استئناف التمويل. وقد خلق ذلك بيئة معلومات أكثر هدوءًا، مع اعتماد الأسواق بشكل أكبر من المعتاد على الاستطلاعات وتوجيهات الشركات.

في المملكة المتحدة، أبقى بنك إنجلترا سعر الفائدة الرئيسي دون تغيير عند 3.75%، إلا أن نتيجة التصويت الضيقة (5 مقابل 4) أبرزت مدى حساسية التوازن في النقاشات. ورغم التوقعات بتراجع التضخم نحو مستوى 2% اعتبارًا من أبريل، يواصل البنك التأكيد على ضرورة توافر أدلة واضحة تُظهر تراجع ضغوط الأسعار بشكل مستدام. كان القرار مستقرًا، إلا أن الانقسام الضيق يشير إلى أن السياسة النقدية تتطور تدريجيًا بدلًا من أن تبقى ثابتة.

وعلى مستوى منطقة اليورو، أبقى البنك المركزي الأوروبي أيضًا أسعار الفائدة دون تغيير، مشيرًا إلى أن التضخم يقترب تدريجيًا من هدفه البالغ 2%. وظلت الرسالة متسقة: ستتبع السياسة البيانات، وستُتخذ القرارات من اجتماع إلى آخر. ومع استمرار حالة عدم اليقين عالميًا وكون اليورو أقوى مما كان عليه في بداية العام، تبنّى البنك المركزي نبرة حذرة دون الإشارة إلى استعجال أو شعور بالاطمئنان المفرط.

الأسهم والسندات والسلع

قدّمت أسواق الأسهم أسبوعًا متباينًا لكنه مستقر نسبيًا. ففي الولايات المتحدة، أنهى مؤشر S&P 500 الأسبوع منخفضًا بنحو 2% عند مستوى 6,932.30، كما تراجع مؤشر ناسداك المركب بنحو 2% ليصل إلى 23,031.21، ما يعكس الحساسية المستمرة في أسهم التكنولوجيا. وعلى الصعيد العالمي، تراجع مؤشر MSCI World ليغلق عند 4,528.99.

في المملكة المتحدة، صمد مؤشر FTSE 100 بشكل أفضل نسبيًا، منهياً الأسبوع على ارتفاع، مدعومًا بظروف محلية أكثر استقرارًا واستجابة متزنة لتعليقات البنوك المركزية.

انخفضت عوائد السندات الحكومية الأمريكية بشكل طفيف عبر مختلف الآجال، حيث بلغ عائد السندات لأجل عامين 3.47%، ولأجل 10 سنوات 4.21%، ولأجل 30 سنة 4.85% بنهاية الأسبوع. ومع تأجيل تقرير الوظائف الأمريكي، اعتمدت الأسواق على بيانات أقل وزنًا، ما ساهم في نبرة حذرة بشكل عام.

أظهرت السلع زخمًا أقوى. فقد أنهى خام برنت الأسبوع مرتفعًا بنسبة 2.64% عند 68.05 دولارًا، بينما ارتفع خام غرب تكساس الوسيط بنسبة 1.59% ليغلق عند 63.13 دولارًا.

كما حقق الذهب مكاسب خلال الأسبوع، مرتفعًا بنحو 4.3% ليغلق عند 4,956 دولارًا، مدعومًا بنبرة أكثر هدوءًا في الأسواق وبارتداد بعد التحركات الحادة التي شهدها أواخر يناير.

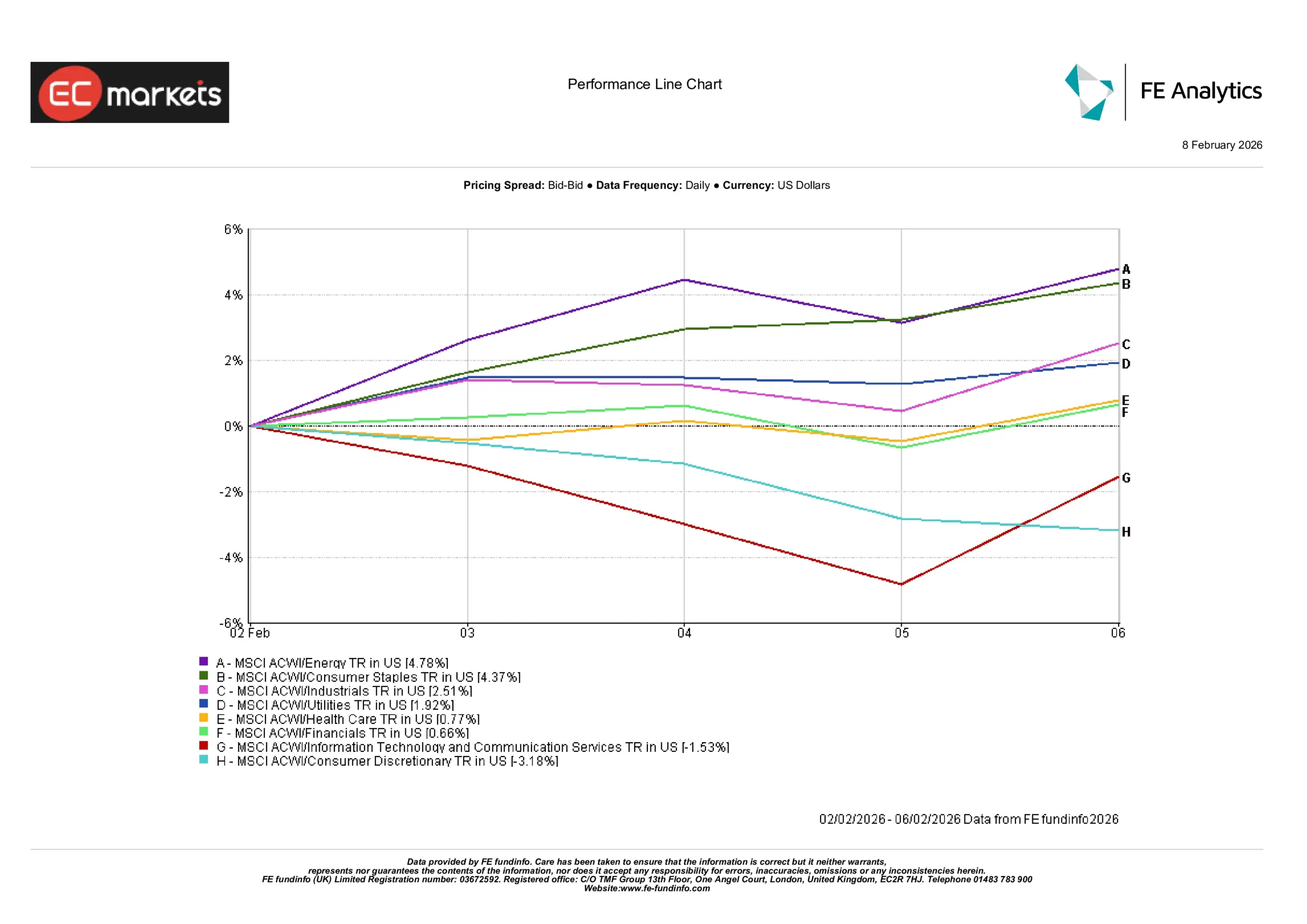

أداء القطاعات

كانت تحركات القطاعات أوضح من أداء سوق الأسهم ككل خلال هذا الأسبوع.

تصدّر قطاع الطاقة المكاسب بعائد بلغ +4.78%، مدعومًا بارتفاع أسعار النفط، ما يعزز عادة وضوح الإيرادات للمنتجين ويرفع المعنويات عبر سلسلة التوريد. وتلاه قطاع السلع الاستهلاكية الأساسية بنسبة +4.37%، ما يعكس دور هذا القطاع كمرساة استقرار عندما تصبح الأسواق أكثر انتقائية؛ إذ يميل الطلب على السلع الأساسية إلى الصمود حتى عندما تكون الإشارات الاقتصادية أقل وضوحًا. كما ارتفع قطاع الصناعات بنسبة +2.51% مستفيدًا من استمرار النشاط الاقتصادي العالمي، في حين صعدت المرافق بنسبة +1.92% مع توجه المستثمرين نحو القطاعات المستقرة والمدرّة للدخل.

بقي قطاعا الرعاية الصحية (+0.77%) والقطاع المالي (+0.66%) مستقرين نسبيًا، بما يعكس هدوء الخلفية الاقتصادية الكلية. وجاء أضعف أداء من القطاعات الحساسة للنمو؛ إذ تراجع قطاع تكنولوجيا المعلومات وخدمات الاتصالات (-1.53%) مع إعادة تقييم المستثمرين للتقييمات وسط تغير توقعات أسعار الفائدة، بينما انخفض قطاع السلع الاستهلاكية الكمالية (-3.18%) بسبب حالة عدم اليقين المحيطة بإنفاق الأسر.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 6 فبراير 2026.

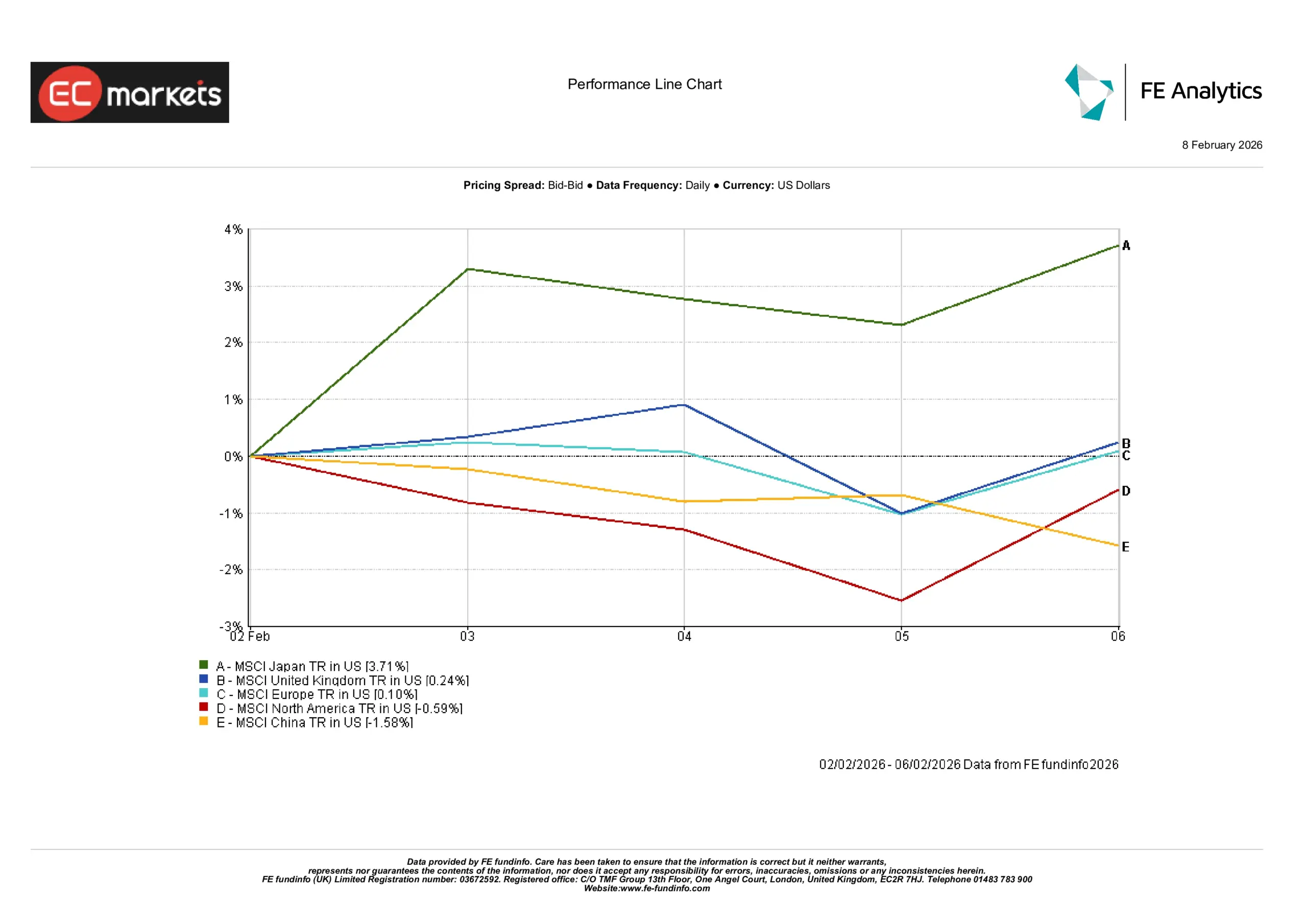

الأسواق الإقليمية

كانت العوائد الإقليمية أكثر تباينًا مقارنة بالمؤشرات العالمية الرئيسية خلال هذا الأسبوع.

تصدّرت اليابان المكاسب بنسبة +3.71%، مع توجّه المستثمرين للنظر إلى ما وراء قطاع التكنولوجيا الأمريكي نحو أسواق أقل ارتباطًا بتقلبات أسهم النمو نفسها. وسجّلت المملكة المتحدة ارتفاعًا متواضعًا بنسبة +0.24%، بما يتماشى مع النبرة الأكثر استقرارًا لمؤشر FTSE 100، بينما بقيت أوروبا شبه مستقرة عند +0.10% بعد قرار البنك المركزي الأوروبي الإبقاء على السياسة دون تغيير، ما عزّز شعور الاستمرارية بدلًا من المفاجأة.

تراجعت أمريكا الشمالية بنسبة -0.59%، بما يتماشى مع أسبوع أضعف للأسهم الأمريكية وبيئة بيانات أكثر هدوءًا بعد تأجيل تقرير الوظائف، ما قلّل من الدعائم الاقتصادية لمعنويات السوق. وانخفضت الصين بنسبة -1.58%، مسهمة في نبرة أكثر حذرًا عبر الأسواق الناشئة، حيث ظل الإقبال على المخاطر انتقائيًا بدلًا من كونه واسع النطاق.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 6 فبراير 2026.

أسواق العملات

كانت تحركات العملات معتدلة نسبيًا هذا الأسبوع، وتشكّلت بشكل أكبر بفعل نبرة البنوك المركزية أكثر من زخم اتجاهي قوي.

ارتفع زوج اليورو/الدولار الأمريكي بنسبة 0.22%، مدعومًا برسائل البنك المركزي الأوروبي المستقرة وغياب المفاجآت الكبرى. وعكس هذا الارتفاع المحدود استجابة هادئة لاستمرارية السياسة بدلًا من تغيّر في التوقعات الاقتصادية.

تراجع زوج الجنيه الإسترليني/الدولار الأمريكي بنسبة 0.38%، مع تفاعل الجنيه مع نتيجة التصويت الضيقة في بنك إنجلترا وتزايد التكهنات بشأن توقيت بدء خفض أسعار الفائدة. وأدى ذلك إلى ضعف الجنيه، في ظل تفضيل المستثمرين للوضوح على حساب عدم اليقين.

ارتفع زوج الدولار/الين الياباني بنسبة 1.02%، مع استمرار الضغوط على الين بسبب فروق أسعار الفائدة الواسعة. وحتى في غياب بيانات مهمة، أبقت الخلفية النقدية العامة الين في موقع الضعف.

صعد زوج الجنيه الإسترليني/الين الياباني بنسبة 0.63%، جامعًا بين الضعف المعتدل للجنيه مقابل الدولار والضعف الهيكلي المستمر للين، ما أبقى الزوج مرتفعًا بشكل طفيف إجمالًا.

التوقعات والأسبوع المقبل

سيكون التركيز الرئيسي التالي على تقرير الوظائف الأمريكي لشهر يناير بعد إعادة جدولته، والذي من شأنه أن يساعد في توضيح وضع الطلب على العمالة بعد فترة من تباطؤ تدفق البيانات. كما سيوفر صدوره للأسواق رؤية أوضح لكيفية تفسير الاحتياطي الفيدرالي للزخم الاقتصادي الأخير.

في المملكة المتحدة ومنطقة اليورو، سيبقى الاهتمام منصبًا على بيانات التضخم القادمة، ومدى سرعة استمرار تراجع الضغوط السعرية المدفوعة بقطاع الخدمات. وقد أكدت البنوك المركزية أن القرارات ستعتمد على الأدلة لا التوقعات، ما يعني أن النبرة العامة ستظل على الأرجح حذرة.

ومع استمرار موسم الأرباح وعودة البيانات الاقتصادية الكلية إلى إيقاع أكثر طبيعية، قد تبقى الأسواق انتقائية. وبدلًا من اتجاه واسع النطاق، قد يركز المستثمرون على المرونة وقوة الميزانيات العمومية واستدامة توجيهات الأرباح مع اتضاح صورة أوائل عام 2026 بشكل أكبر.