أول خفض للفائدة من الفيدرالي والأسعار العنيدة: الأسواق تجد بعض الارتياح، لكن المخاطر لا تزال قائمة | المراجعة الأسبوعية: 15–19 سبتمبر 2025

حصلت الأسواق أخيرًا على ما كانت تنتظره منذ أشهر — أول خفض للفائدة من الفيدرالي منذ أواخر عام 2024. جاء هذا القرار في أسبوع عكست فيه البيانات قصتين في آن واحد: التضخم أظهر علامات جديدة على عناده، لكن الزخم العام بدا ضعيفًا بما يكفي لتبرير التيسير.

في الولايات المتحدة، تراجعت أسعار المنتجين في أغسطس بشكل مفاجئ بنسبة 0.1% على أساس شهري. لكن أسعار المستهلكين تحركت في الاتجاه المعاكس، إذ ارتفعت بنسبة 0.4% على أساس شهري و2.9% على أساس سنوي — وهي أسرع وتيرة منذ يناير. هذا المزيج منح الفيدرالي مبررًا لتنفيذ خفض بمقدار 25 نقطة أساس منتصف الأسبوع، وهو قرار وصفه باول بأنه “يعتمد على البيانات ويتسم بالحذر”. كان المستثمرون يأملون في إشارات لدورة أسرع، لكن الرسالة كانت الاستمرار في النهج المستقر.

وعلى الجانب الآخر من الأطلسي، لا يزال الوضع صعبًا في المملكة المتحدة. فقد جاء مؤشر أسعار المستهلكين لشهر أغسطس عند 3.8% — وهو الأعلى في مجموعة السبع، مدفوعًا بشكل أساسي بأسعار الغذاء. كانت بيانات النمو ضعيفة، حيث لم يتجاوز نمو الناتج المحلي الإجمالي 0.2% في الربع الثاني، بينما تجاوزت الاقتراضات العامة التوقعات. وفي هذا السياق، أبقى بنك إنجلترا على سعر الفائدة عند 4% لكنه خفّض وتيرة بيع السندات لتجنّب الضغط على سوق الجيلت. أما في منطقة اليورو، فقد انخفض التضخم قليلاً فوق المستوى المستهدف ليسجل 2.1%. أبقى البنك المركزي الأوروبي سياسته عند 2% في 11 سبتمبر، حيث تبنّت كريستين لاغارد نبرة متفائلة، مشيرة إلى أن التوترات التجارية قد هدأت بعض الشيء بعد الاتفاقات الجمركية الأخيرة.

أكدت بيانات الصين التحديات التي يواجهها صانعو السياسات. فقد نما الإنتاج الصناعي بنسبة 5.2% على أساس سنوي في أغسطس، بينما تباطأت مبيعات التجزئة إلى 3.4% — وكلاهما عند أضعف مستوياته خلال عام.

الأسهم، السندات والسلع

كانت الأسهم إيجابية بشكل عام خلال الأسبوع، حيث منح خفض الفيدرالي دفعة جديدة لوول ستريت. أنهت المؤشرات الأمريكية الثلاثة الرئيسية تعاملات الجمعة عند مستويات قياسية: ارتفع داو جونز 0.37% إلى 46,315، وصعد S&P 500 بنسبة 0.49% إلى 6,664، وتقدّم ناسداك 0.72% إلى 22,631. استند هذا الارتفاع بشكل كبير إلى قطاع التكنولوجيا، وخاصة أشباه الموصلات، بعد أن تصدّر مصنعو الشرائح العناوين في نهاية الأسبوع.

أما أوروبا فلم تواكب المزاج الأمريكي. فقد أنهى مؤشر STOXX 600 الأسبوع شبه مستقر، رغم أن يوم الخميس شهد قفزة حادة عندما ارتفع قطاع التكنولوجيا بنسبة 4.1% عقب خبر استثمار استراتيجي من Nvidia في Intel. تراجع أداء الأسهم البريطانية، حيث انخفض مؤشر FTSE 100 بشكل طفيف. أثرت المخاوف بشأن التضخم العنيد والمصداقية المالية على الجنيه الإسترليني والأسهم المحلية. وفي آسيا، تباين الأداء: حققت الأسهم الصينية وأسهم هونغ كونغ مكاسب طفيفة، حيث ارتفع مؤشر MSCI China بنسبة 0.6%، بينما تراجع مؤشر نيكاي الياباني بنسبة 0.6% بعد أن خفّض بنك اليابان بشكل غير متوقع حيازاته من الأصول عالية المخاطر.

قدمت السندات صورة أكثر حذرًا. فقد تم بيع سندات الخزانة الأمريكية بعد اجتماع الفيدرالي، مع ارتفاع العوائد رغم خفض الفائدة. أنهى العائد على السندات لأجل 10 سنوات الأسبوع قرب 4.13%، بينما استقر العائد على السندات لأجل عامين حول 3.57%. في أوروبا، بقيت سندات الجيلت والبوند تحت الضغط، ما يعكس المخاوف المالية بقدر ما يعكس سياسة البنوك المركزية. أما السندات الحكومية اليابانية فظلت مستقرة، بما يتماشى مع موقف بنك اليابان شديد التيسير.

كانت السلع متباينة. تراجع النفط، حيث أغلق خام برنت قرب 66.7 دولارًا للبرميل — منخفضًا بنسبة 1.1% يوم الجمعة وأدنى قليلاً خلال الأسبوع — مع تفاؤل بشأن الإمدادات وضعف الأرقام الصناعية التي كبحت الأسعار. كما تكهن المتداولون بشأن احتمال زيادة إنتاج أوبك+. في المقابل، واصل الذهب صعوده. وصلت الأسعار الفورية إلى 3,707 دولارًا للأونصة منتصف الأسبوع، وهو مستوى قياسي جديد، قبل أن تنهي الأسبوع مرتفعة بنحو 1%.

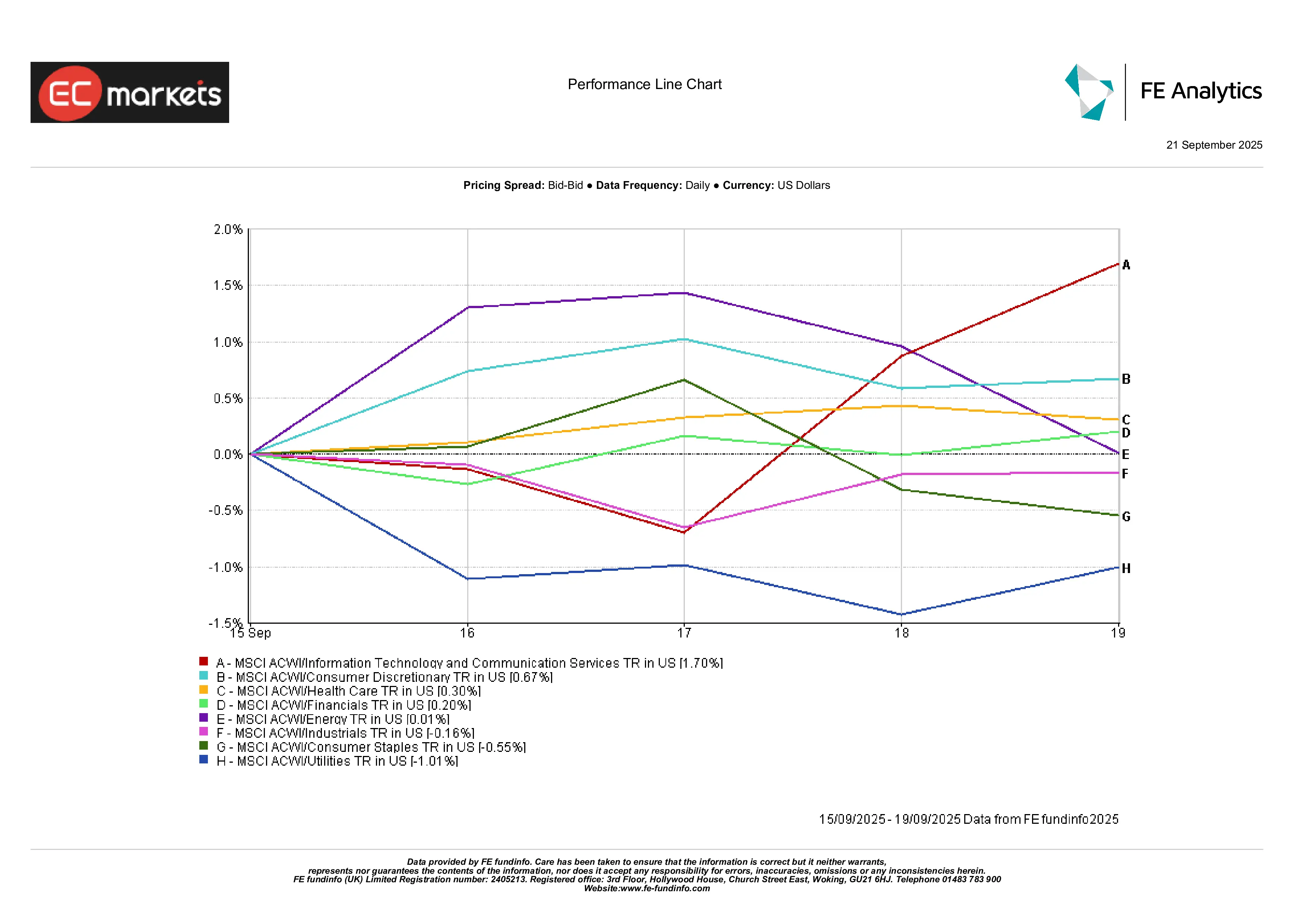

أداء القطاعات

أظهرت اتجاهات القطاعات ميل السوق نحو النمو. قادت تكنولوجيا المعلومات وخدمات الاتصالات المكاسب، إذ ارتفع كلاهما بنحو 1.7% خلال الأسبوع. كما تفوّق قطاع السلع الاستهلاكية الكمالية، مرتفعًا بنحو 0.7% مع استفادة أسهم التجزئة والترفيه والسفر من الظروف المالية الأكثر مرونة. حقق قطاع الرعاية الصحية مكسبًا بنسبة 0.3%، ما قدّم دعامة دفاعية متواضعة.

في المقابل، تخلّف قطاع المرافق بشكل ملحوظ، منخفضًا 1% مع تقليص العوائد المرتفعة لجاذبية الأرباح الموزعة. خسر قطاع السلع الاستهلاكية الأساسية 0.6% وسط مؤشرات على ضعف الإنفاق، بينما انخفض قطاع الصناعات 0.2% بسبب ضعف بيانات التجارة والخدمات اللوجستية. ظل قطاع الطاقة مستقرًا، حيث تم تحييد ارتباطه المعتاد بأسعار النفط بواسطة تراجع برنت منتصف الأسبوع. أضاف القطاع المالي فقط 0.2%.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 15 سبتمبر 2025.

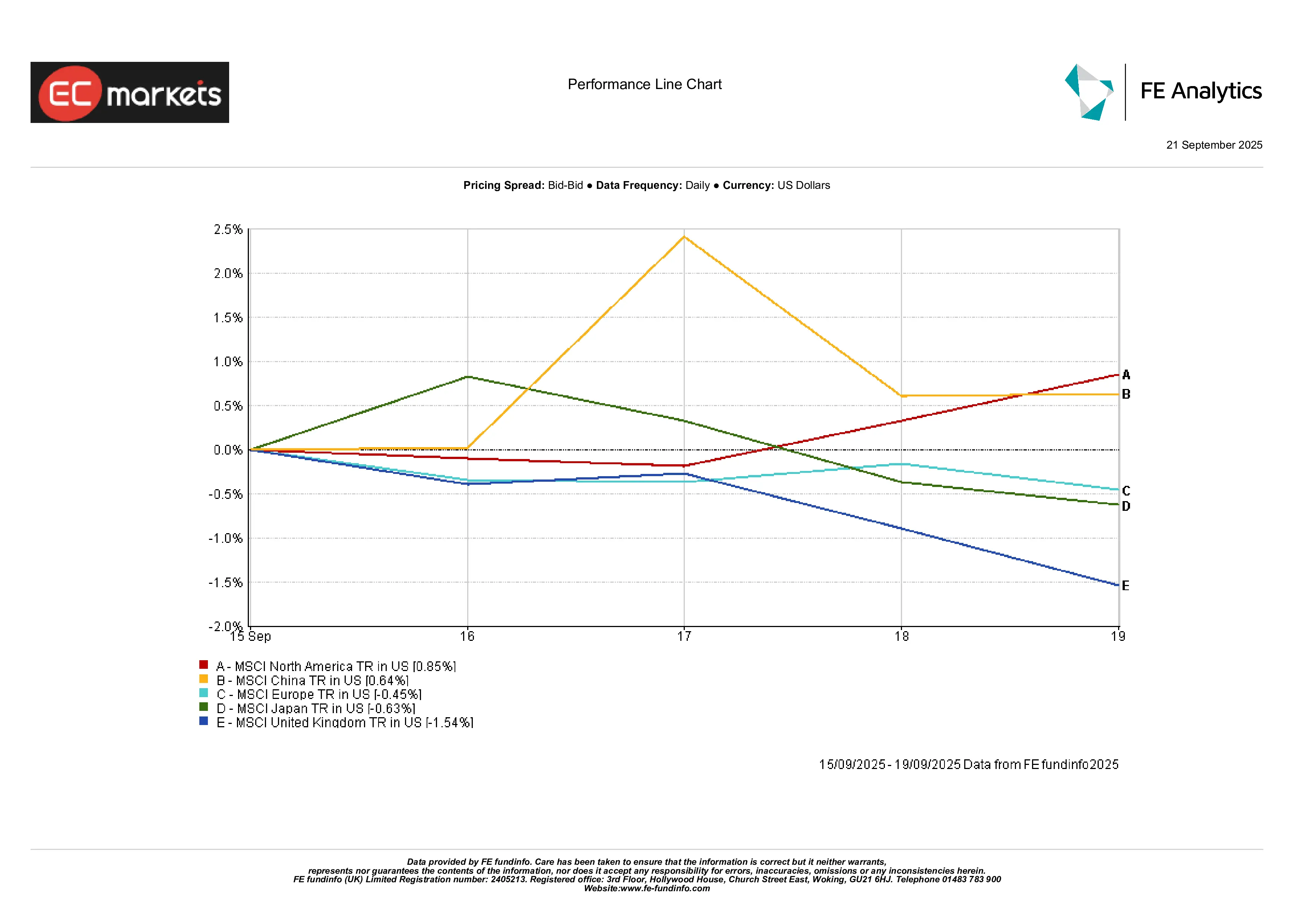

الأسواق الإقليمية

كانت أمريكا الشمالية مرة أخرى الأفضل أداءً. ارتفع مؤشر MSCI North America بنسبة 0.85% مع تحوّل الفيدرالي وقوة قطاع التكنولوجيا التي رفعت المعنويات. في آسيا، كان الأداء مختلطًا: أضاف مؤشر MSCI China نسبة 0.64% وسط آمال التحفيز، لكن اليابان تراجعت 0.6% بفعل تحركات بنك اليابان وضعف البيانات الصناعية، ما سحب المنطقة إلى الأسفل. انخفضت أوروبا، حيث تراجع مؤشر MSCI Europe بنسبة 0.45%. وكانت المملكة المتحدة الأضعف، بخسارة نحو 1.5% بسبب المخاوف المالية وضعف العملة.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 15 سبتمبر 2025.

أسواق العملات

بقي الدولار مستقرًا بشكل عام. ارتفع مؤشر DXY بنسبة 0.3% يوم الجمعة إلى 97.7 لكنه أنهى الأسبوع منخفضًا قليلاً. انخفض زوج اليورو/الدولار بنسبة 0.3% إلى 1.1745 بفعل فروق أسعار الفائدة، بينما تراجع زوج الجنيه الإسترليني/الدولار بنسبة 0.6% إلى 1.347 بعد بيانات بريطانية ضعيفة وموقف حذر من بنك إنجلترا. ظل زوج الدولار/الين مستقرًا قرب 148، بينما انخفض زوج الجنيه/الين بنسبة 0.6% إلى 199.3. كان الجنيه الإسترليني الأضعف بين العملات الرئيسية، بينما بقي اليورو مستقرًا مقابل الين.

التوقعات والأسبوع المقبل

مع النظر إلى المستقبل، يتحول التركيز إلى جدول مزدحم من البيانات والسياسات. في الولايات المتحدة، سيتم تحليل محضر اجتماع الفيدرالي في 18 سبتمبر والخطابات المقبلة للحصول على مؤشرات حول مسار التيسير. تظل بيانات التضخم والعمل محورية، لكن الأسواق بدأت بالفعل تترقب موسم أرباح أكتوبر، مع تقارير مرتقبة من شركات التكنولوجيا الكبرى والبنوك. ستختبر مؤشرات مديري المشتريات (PMI) الأولية العالمية ما إذا كانت خطوة الفيدرالي قد خلقت زخمًا جديدًا.

في أوروبا، هناك نقاط مراقبة خاصة بها: مؤشر أسعار المستهلكين الأولي، المناقشات المستمرة في البنك المركزي الأوروبي حول توازن التيسير الكمي، والضوضاء السياسية حول ميزانية فرنسا. في آسيا، من المقرر صدور أرقام التجارة والإنتاج الصناعي للصين في منتصف الأسبوع، وسيبحث المستثمرون عن علامات الاستقرار أو ضعف جديد.

وفي الوقت نفسه، تظل الجغرافيا السياسية حاضرة. النزاع في غزة، والحرب في أوكرانيا، والحالة غير المستقرة للعلاقات الأمريكية الصينية كلها تبقي أقساط المخاطر مرتفعة. سيراقب متداولو النفط، على وجه الخصوص، عن كثب تحديثات أوبك+ والأخبار القادمة من الشرق الأوسط.

المزاج العام هو التفاؤل الحذر. يعتقد المستثمرون أن المزيد من خفض الفائدة قادم، حتى وإن ظل التضخم فوق الهدف. هذا السياق ساعد الأسهم والذهب، لكن النمو غير المتوازن يجعل الأسواق شديدة الحساسية للمفاجآت. لقد رسّخ تحوّل الفيدرالي نبرة “المخاطرة قيد التشغيل” في الوقت الحالي — لكن لن يتطلب الأمر الكثير، سواء كانت قراءة تضخم مرتفعة أو صدمة جيوسياسية، لإعادة المعنويات نحو الأصول الدفاعية.