تراجع الأسهم بسبب عدم اليقين السياسي وضعف البيانات العالمية | الملخص الأسبوعي: 17–21 نوفمبر 2025

نظرة عامة على الاقتصاد

تأثرت الأسواق الأسبوع الماضي بانتهاء الإغلاق الحكومي الأميركي الذي استمر 43 يومًا وباللهجة الحذرة من البنوك المركزية. ساهم تمديد التمويل في إزالة حالة عدم يقين رئيسية، لكنه أدى إلى تراكم البيانات الاقتصادية، بما في ذلك إلغاء تقرير مؤشر أسعار المستهلك عن شهر أكتوبر. تزداد توقعات الأسواق بخفض الفائدة من قبل الاحتياطي الفيدرالي في ديسمبر، إلا أن مسؤولي الفيدرالي أشاروا إلى أن السياسة ستظل مقيدة حتى تتم السيطرة على التضخم.

في آسيا، جاءت البيانات الاقتصادية الصينية مخيبة للآمال. فقد سجل الإنتاج الصناعي ومبيعات التجزئة لشهر أكتوبر أبطأ معدل نمو منذ منتصف 2024، ما يبرز استمرار ضعف قطاع العقارات وضعف الاستهلاك. ومع ذلك، ساعد تحسن الحوار التجاري بين الصين والولايات المتحدة وتركيز سياسة بكين للفترة 2026–2030 على التكنولوجيا والطلب المحلي في تخفيف بعض الضغوط.

في أوروبا، استمرت اتجاهات التضخم في التراجع. فقد انخفض مؤشر أسعار المستهلكين في منطقة اليورو إلى 2.1%، مع وصول التضخم الأساسي إلى حوالي 2.4%، مما دفع مسؤولي البنك المركزي الأوروبي إلى الإشارة لاحتمال انتهاء دورة التشديد. وبالمثل، اتخذ بنك إنجلترا موقفًا يميل إلى التيسير مع انخفاض التضخم في المملكة المتحدة إلى 3.6% وتراجع نمو الأجور. ومع ذلك، أظهر سوق العمل البريطاني علامات ضعف مع ارتفاع معدل البطالة إلى 5.0%.

كما أثرت التطورات الجيوسياسية على معنويات السوق. ساهم تخفيف التوتر الدبلوماسي في مضيق تايوان، وتقرير حول خطة لوقف إطلاق النار في أوكرانيا بقيادة الاتحاد الأوروبي، في تهدئة التوترات العالمية، لكنه ضغط على الأسهم الدفاعية الأوروبية. بشكل عام، كان الإقبال على المخاطر متباينًا، حيث تتأرجح الأسواق بين التفاؤل بشأن تباطؤ التضخم والقلق المستمر بشأن ضعف النمو.

الأسهم والسندات والسلع

تراجعت الأسهم العالمية الأسبوع الماضي مع خفض المستثمرين تعرضهم للتقييمات المرتفعة، خصوصًا في القطاعات النامية. سجل مؤشر MSCI العالمي انخفاضًا واسعًا، مع قيادة الأسواق الأميركية للخسائر. تراجع S&P 500 بنحو 2%، وناسداك بنحو 1%، متأثرين بتراجع أسهم التكنولوجيا والقطاع الاستهلاكي التقديري. أما القطاعات الدفاعية مثل الرعاية الصحية والسلع الاستهلاكية الأساسية فقد تفوقت أداءً. في أوروبا، انخفض مؤشر STOXX Europe 600، وكذلك تراجع مؤشر DAX الألماني ومؤشر FTSE 100 البريطاني نتيجة ضعف الأسهم الدورية والدفاعية. ارتفع مؤشر نيكاي الياباني قليلاً بدعم من السياسات، بينما تراجعت أسواق الصين وهونغ كونغ بسبب البيانات الاقتصادية الضعيفة. بشكل عام، كان الطابع العام دفاعيًا، مع ضعف نسبي في أمريكا الشمالية وتراجع في اتساع السوق عبر المناطق.

انخفضت عوائد السندات في مختلف المناطق نتيجة زيادة الطلب على الملاذات الآمنة. تراجعت عوائد السندات الأميركية لأجل 10 سنوات من حوالي 4.13% إلى 4.06%؛ كما انخفضت السندات الألمانية والبريطانية بشكل طفيف. وانخفضت فروق عائدات السندات مرتفعة المخاطر بعد ارتفاع يوم الجمعة.

في السلع، انخفض خام برنت إلى 62 دولارًا للبرميل وWTI إلى 58 دولارًا، وهي أدنى مستويات منذ سنوات، بسبب مخاوف زيادة المعروض. ارتفع الذهب بشكل طفيف، بينما تراجعت المعادن الصناعية. أسعار الغاز الطبيعي الأوروبية

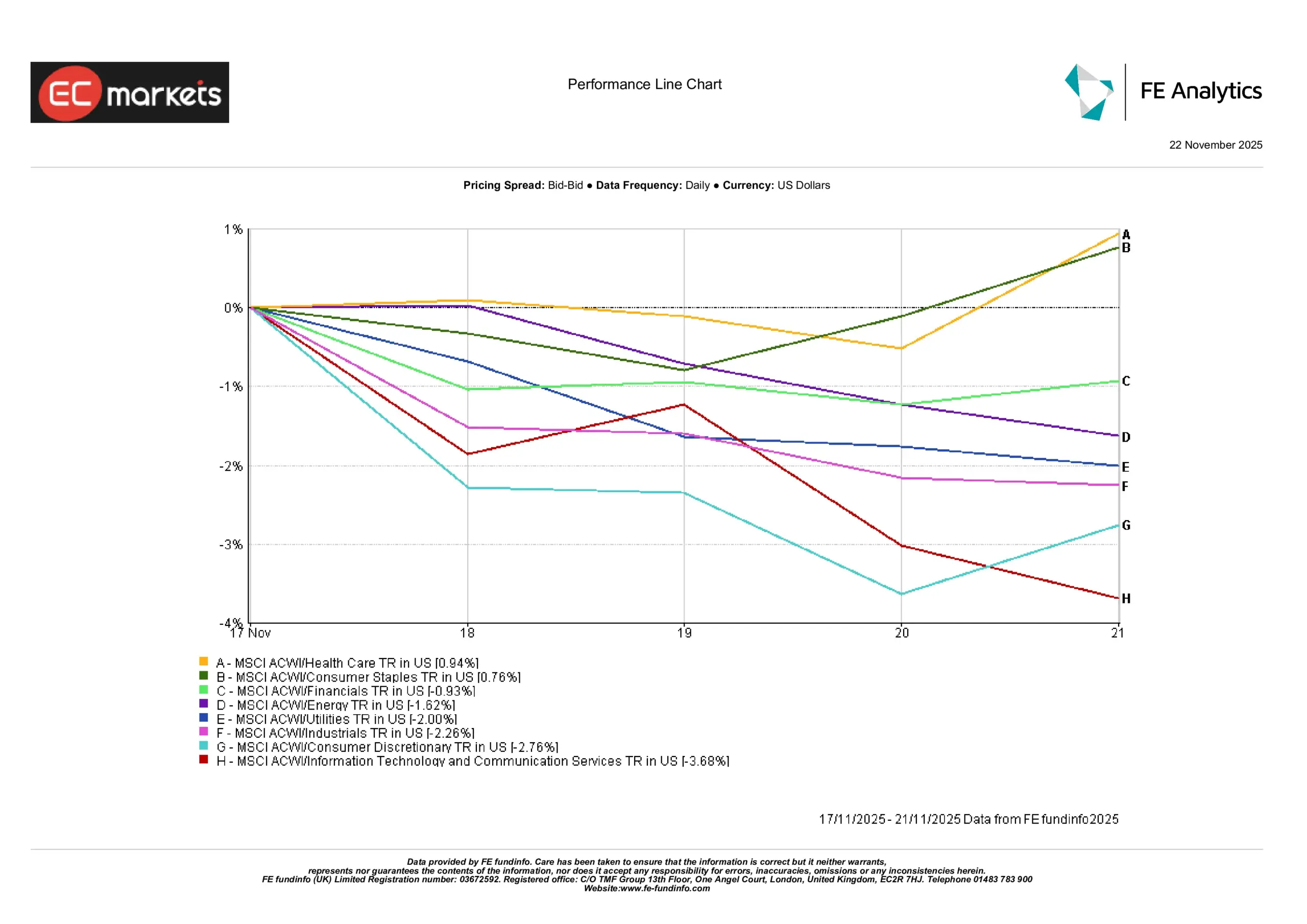

أداء القطاعات

استمرت عملية تدوير القطاعات بميول واضحة نحو القطاعات الدفاعية. وفقًا للمخطط أدناه، تفوق قطاع الرعاية الصحية (+0.94%) وقطاع السلع الاستهلاكية الأساسية (+0.76%)، مما يعكس تفضيل المستثمرين للقطاعات المستقرة وسط عدم اليقين السياسي والجيوسياسي. كما سجل القطاع المالي أداءً جيدًا (+0.93%) مدعومًا بعوائد مستقرة نسبيًا.

أما القطاعات النامية فقد كانت الأضعف أداءً. تراجع قطاع تكنولوجيا المعلومات وخدمات الاتصالات بشكل كبير بنسبة -3.68%، بينما تراجع القطاع الاستهلاكي التقديري بنسبة -2.76%، ليكونا الأسوأ أداءً بسبب مخاوف التقييم والإرهاق في موسم الأرباح. كما تراجعت قطاعات الصناعات والمرافق بنسبة -2.26% و-2.00% على التوالي، وانخفض قطاع الطاقة بنسبة -1.62% نتيجة ضعف أسعار النفط.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات عوائد إجمالية بالدولار الأميركي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 21 نوفمبر 2025.

باختصار، تحوّل السوق بعيدًا عن القطاعات الدورية والمرتفعة النمو نحو القطاعات الدفاعية والأقل تقلبًا. وهذا يعكس زيادة الميل لتجنب المخاطر والحذر بشأن البيانات الاقتصادية وموسم الأرباح وإشارات البنوك المركزية.

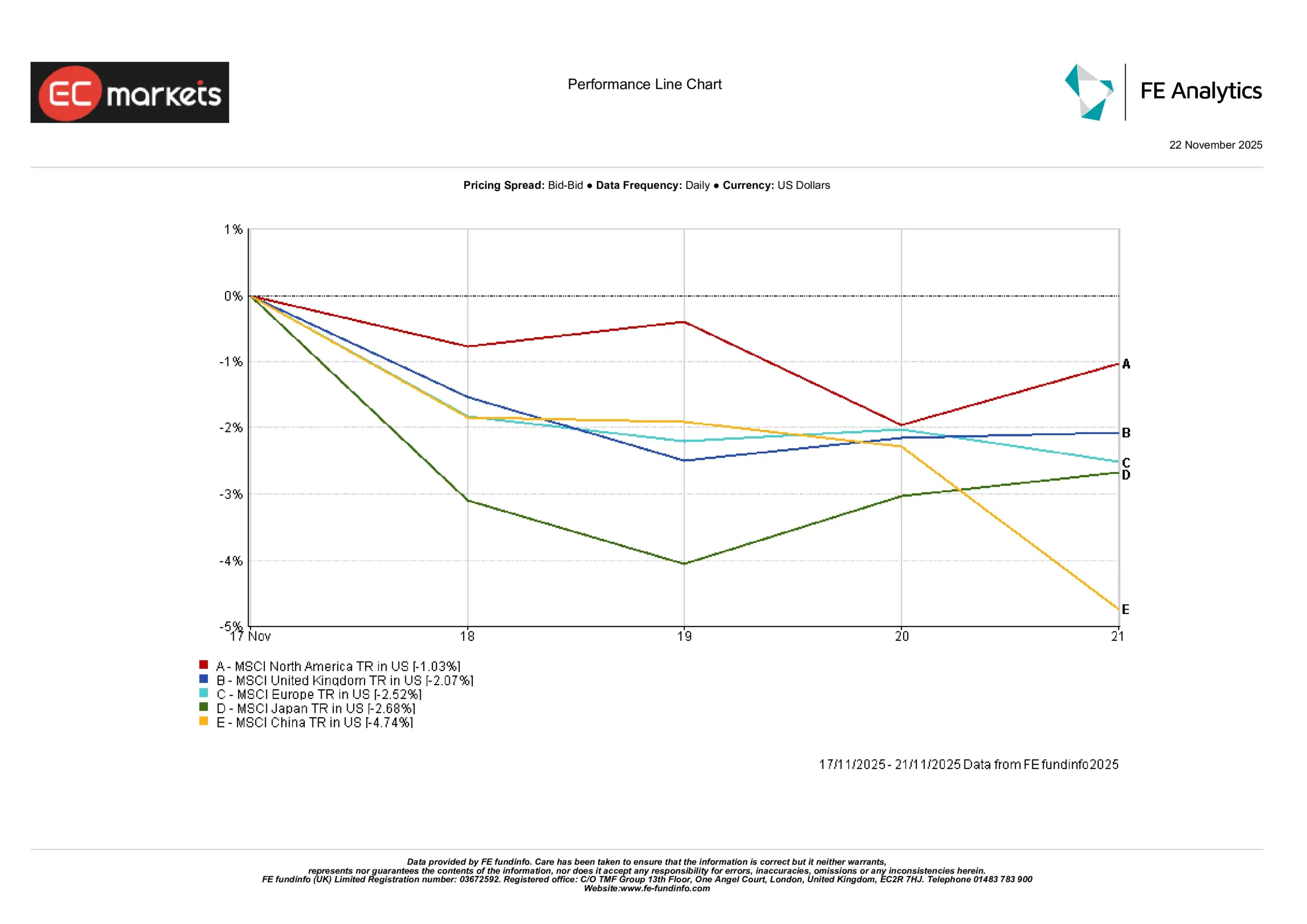

الأسواق الإقليمية

تفاوت أداء الأسهم الإقليمية بشكل واضح. سجل مؤشر MSCI China أكبر تراجع بنسبة -4.74%، نتيجة البيانات الضعيفة والمخاوف المستمرة بشأن العقارات والاستهلاك (وهو نمط مستمر منذ بداية العام). كما تراجع مؤشر MSCI Japan بنسبة -2.68%، ليعكس مكاسب الأسبوع السابق رغم توقعات التحفيز.

تراجعت الأسهم الأوروبية أيضًا: انخفض مؤشر MSCI Europe بنسبة -2.52%، مع تراجع أسهم التكنولوجيا والسلع الفاخرة والدفاع. كان أداء المملكة المتحدة أفضل قليلًا لكنه ظل منخفضًا بنسبة -2.07%، بسبب مخاوف الميزانية ونتائج الشركات المتباينة.

كانت أمريكا الشمالية الأفضل أداءً نسبيًا: فقد تراجع مؤشر MSCI North America بنسبة -1.03% فقط، بفضل انتعاش يوم الجمعة وقوة القطاعات الدفاعية.

عمومًا، يعرض المخطط تراجعًا واسعًا في الأسواق، مع قيادة الصين واليابان للانخفاضات، بينما أظهرت أمريكا الشمالية مرونة نسبية.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات عوائد إجمالية بالدولار الأميركي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 21 نوفمبر 2025.

أسواق العملات

ارتفع الدولار الأميركي بشكل طفيف الأسبوع الماضي بدعم من الطلب على الأصول الآمنة وتزايد التوقعات بخفض الفائدة في ديسمبر. تراجع زوج اليورو/دولار قليلًا حتى نهاية الأسبوع، نتيجة الفارق في السياسة النقدية الذي جعل العوائد الأميركية أكثر جاذبية. ظل الجنيه الإسترليني مستقرًا نسبيًا، لكنه تراجع من أعلى مستوياته منتصف الأسبوع. تعرض الإسترليني لضغط طفيف بسبب تقارير حول تشديد مالي مرتقب في المملكة المتحدة وتراجع ثقة المستهلك.

واصل الين الياباني ضعفه، حيث تجاوز زوج الدولار/ين مستوى 155 (وهو مستوى لم يُسجَّل منذ نحو تسعة أشهر!). أثرت سياسة الفائدة الصفرية في اليابان وإشارات الحذر من رئيس الوزراء الجديد على العملة، بينما ارتفع الجنيه الإسترليني مقابل الين نحو 204.

التوقعات والأسبوع المقبل

يتحول التركيز الآن إلى البيانات الأميركية المتأخرة وإشارات البنوك المركزية. تنتظر الأسواق بيانات الوظائف غير الزراعية لشهر أكتوبر، والتضخم، ومبيعات التجزئة، والإنتاج الصناعي—وكلها تأخرت حتى أواخر نوفمبر وأوائل ديسمبر بسبب الإغلاق الحكومي. ستقدم مؤشرات مديري المشتريات الأولية (في 24 نوفمبر) في الولايات المتحدة وأوروبا نظرة حول الزخم القريب. أما في الصين، فستكون مؤشرات Caixin في أوائل ديسمبر محور اهتمام لتقييم بوادر الاستقرار أو الحاجة لتحفيز إضافي.

تظل تعليقات البنوك المركزية عاملًا رئيسيًا. سيتم التدقيق في تصريحات رئيس الاحتياطي الفيدرالي جيروم باول وآخرين للبحث عن أي تحول نحو خفض الفائدة في ديسمبر، خصوصًا بعد نبرة بنك الاحتياطي الفيدرالي في نيويورك الأكثر ميولًا للتيسير. كما ستؤثر محاضر اجتماع الفيدرالي والميزانية البريطانية (22 نوفمبر) في توقعات معدلات الفائدة. وفي الوقت نفسه، يظل البنك المركزي الأوروبي هادئًا حتى ديسمبر، لكن المستثمرين سيراقبون الخطابات والتوقعات.

تشكل الأرباح والجغرافيا السياسية الصورة كذلك. أثارت توقعات «نيفيديا» تقلبات في الأسواق، وقد تتبعها شركات التكنولوجيا الأخرى. قد يؤثر اجتماع أوبك في 30 نوفمبر على سوق النفط. كما قد تؤثر خطط المملكة المتحدة المالية، التي يُتوقَّع أن تتضمن زيادات ضريبية، في الجنيه والأسواق.

يظل الإقبال على المخاطر حذرًا. تتحرك الأسهم قرب مستويات مقاومة بينما تبقى العوائد عند مستويات متدنية. ستكون البيانات الواردة وإشارات السياسة النقدية حاسمة في تحديد ما إذا كانت الأسواق ستتمكن من الحفاظ على استقرارها أو ستتراجع وسط استمرار الضبابية.