تباين سياسات البنوك المركزية مع إعادة تسعير الأسواق لمسارات السياسة | ملخص السوق الأسبوعي: 15–19 ديسمبر 2025

نظرة عامة اقتصادية وماكروية

أنهت الأسواق الأسبوع الكامل قبل الأخير من التداول في عام 2025 وهي تواجه موضوعاً محورياً واضحاً: تباين السياسات. وعلى الرغم من وجود عدة محفزات محتملة للتقلبات، حافظ المستثمرون عموماً على مراكزهم القائمة، ولم تتمكن البيانات الاقتصادية الكلية الأمريكية المتباينة من فرض إعادة تسعير ذات مغزى مع اقتراب نهاية العام.

كان الإصدار المزدوج النادر لبيانات الوظائف غير الزراعية الأمريكية هو محور الاهتمام الماكروي الرئيسي. وأكدت البيانات أن أوضاع سوق العمل في الولايات المتحدة لا تزال ضعيفة، إلا أن التباطؤ لم يكن واضحاً بما يكفي لتغيير التوقعات بشأن مسار التيسير الذي يتبعه الاحتياطي الفيدرالي. ونتيجة لذلك، لا يزال تسعير خفض الفائدة في مارس 2026 قريباً من احتمال 50/50، وتجنبت الأسواق الارتفاع في التقلبات الذي توقعه البعض.

عززت بيانات أمريكية أخرى الصورة المختلطة. جاءت مبيعات التجزئة أفضل من المتوقع، حيث ارتفعت مجموعة التحكم بنسبة 0.8% على أساس شهري، وهي أقوى زيادة منذ يونيو. وأبرزت هذه المتانة ديناميكية استهلاك على شكل حرف K باتت أكثر وضوحاً، حيث تواصل الأسر ذات الدخل المرتفع الاستفادة من قوة أسواق الأسهم، بينما يظل المستهلكون ذوو الدخل المنخفض تحت ضغط تكاليف المعيشة المرتفعة، وعدم الاستقرار الوظيفي، وضعف الثقة.

ظل تباين سياسات البنوك المركزية موضوعاً رئيسياً. رفع بنك اليابان أسعار الفائدة بمقدار 25 نقطة أساس إلى 0.75%، مما عزز الثقة بأن تطبيع السياسة النقدية يتقدم. وعلى النقيض، خفض بنك إنجلترا أسعار الفائدة بمقدار 25 نقطة أساس إلى 3.75%، إلا أن نتيجة التصويت المتقاربة سلطت الضوء على الخلافات الداخلية وأشارت إلى مسار تيسير حذر. في المقابل، أبقى البنك المركزي الأوروبي أسعار الفائدة دون تغيير، محافظاً على نهج يعتمد على البيانات مع الدخول في عام 2026.

بشكل عام، يظل المشهد الماكروي في حالة توازن دقيق: أوضاع سوق العمل آخذة في التراجع، والتقدم في مسار التضخم غير متساوٍ، ومسارات السياسة أصبحت أكثر عدم تزامن.

الأسهم والسندات والسلع

أنهت أسواق الأسهم العالمية الأسبوع على ارتفاع طفيف، رغم تباين الأداء بشكل ملحوظ بين المناطق والقطاعات.

شهدت الأسهم الأمريكية أسبوعاً على مرحلتين. فقد أفسح الضغط المبكر، لا سيما على الأسهم الحساسة لأسعار الفائدة والدورية، المجال أمام انتعاش في نهاية الأسبوع قادته أسهم التكنولوجيا ذات القيمة السوقية الكبيرة والأسهم المرتبطة بالذكاء الاصطناعي. وتعافى مؤشر ناسداك من خسائره السابقة، بينما أنهت المؤشرات الأوسع نطاقاً الأسبوع على مكاسب طفيفة.

عكست أسواق السندات تباين السياسات المتزايد بدلاً من سردية تيسير موحدة. فقد تراجعت عوائد الأجل القصير في المملكة المتحدة بعد خفض بنك إنجلترا للفائدة، وارتفعت العوائد اليابانية عقب رفع بنك اليابان للفائدة، بينما بقيت العوائد الأمريكية ضمن نطاق محدود نسبياً مع موازنة المستثمرين بين توقعات تضخم أضعف وإشارات نمو مرنة.

في أسواق السلع، ظل الذهب مدعوماً بشكل جيد، محافظاً على مستويات مرتفعة في ظل تراجع العوائد الحقيقية واستمرار الطلب على التنويع والتحوط من التضخم. وتراجعت أسعار النفط تحت ضغط المخاوف المستمرة بشأن الطلب العالمي ووفرة المعروض، على الرغم من استمرار المخاطر الجيوسياسية. وشهدت أسواق العملات الرقمية تقلبات حادة، حيث عكست التحركات القوية خلال الأسبوع سيولة أضعف وحساسية مرتفعة للتغيرات الماكروية العالمية.

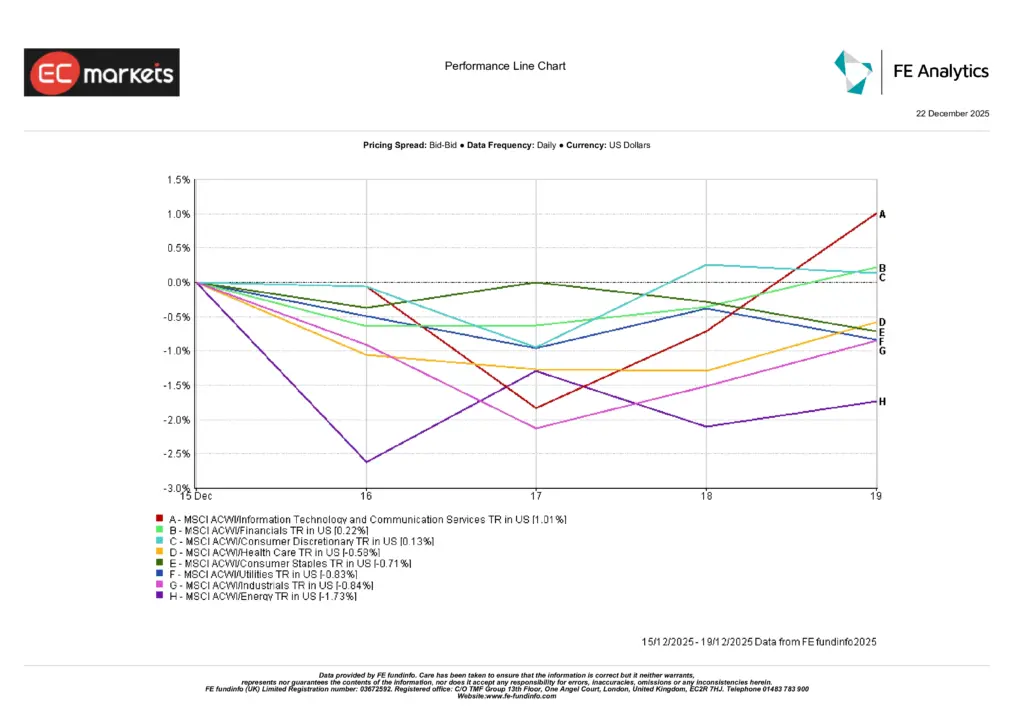

أداء القطاعات

عزز أداء القطاعات فكرة الدوران بدلاً من الارتفاع الشامل.

قاد قطاع تكنولوجيا المعلومات وخدمات الاتصالات المكاسب، مرتفعاً بنسبة 1.01%، بدعم من انتعاش أسهم التكنولوجيا الكبرى في نهاية الأسبوع. وارتفع القطاع المالي بنسبة 0.22% مستفيداً بشكل متواضع من استقرار المعنويات، بينما سجل قطاع السلع الاستهلاكية التقديرية ارتفاعاً بنسبة 0.13% بدعم من إنفاق عام مرن.

وعلى الجانب السلبي، تأخرت القطاعات الدفاعية والدورية. فقد تراجع قطاع الرعاية الصحية بنسبة 0.58%، وانخفض قطاع السلع الاستهلاكية الأساسية بنسبة 0.71%، وتراجع قطاع المرافق بنسبة 0.83%. كما انخفض قطاع الصناعات بنسبة 0.84%، بينما كان قطاع الطاقة الأضعف أداءً، متراجعاً بنسبة 1.73% تحت ضغط انخفاض أسعار النفط ومخاوف الطلب.

تُبرز هذه الفوارق بيئة سوقية متزايدة الانتقائية، مدفوعة بانضباط التقييم والتمركز قصير الأجل بدلاً من شهية مخاطرة واسعة.

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 19 ديسمبر 2025.

الأسواق الإقليمية

كان أداء الأسهم الإقليمية متبايناً، ما يعكس تباين السياسات، وتحركات العملات، والتمركز في نهاية العام.

قادَت المملكة المتحدة العوائد الإقليمية، حيث ارتفع مؤشر MSCI للمملكة المتحدة بنسبة 1.28% (بالدولار الأمريكي)، بدعم من الانكشاف على أسهم القيمة وديناميكيات العملات عقب خفض بنك إنجلترا للفائدة. وتلتها أوروبا باستثناء المملكة المتحدة بارتفاع 0.42%، مع تفاعل هادئ من المستثمرين مع موقف البنك المركزي الأوروبي المستقر.

ارتفعت أمريكا الشمالية بنسبة 0.31%، حيث عوضت قوة أسهم التكنولوجيا الأمريكية في نهاية الأسبوع الحذر السابق، بينما سجلت الصين مكسباً طفيفاً بنسبة 0.07%، في ظل استمرار ضعف الطلب المحلي الذي حدّ من إمكانات الصعود.

تراجع أداء اليابان بشكل ملحوظ، حيث انخفض مؤشر MSCI لليابان بنسبة 3.05%، مع تفاعل الأسواق سلباً مع رفع بنك اليابان للفائدة، وقوة الين، وعمليات جني الأرباح بعد أداء قوي سابق في الربع.

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 19 ديسمبر 2025.

أسواق العملات

عكست أسواق العملات قوة الدولار الأمريكي وضعف الين الملحوظ، مدفوعة بتباين السياسات وإعادة تسعير محدودة لتوقعات خفض الفائدة. وارتفع مؤشر الدولار الأمريكي بنحو 0.5% خلال الأسبوع، إذ لم تبرر بيانات الوظائف غير الزراعية المزدوجة توقعات تيسير أكثر جرأة في 2026.

كان الين الياباني الأضعف أداءً، مع ارتفاع زوج الدولار/الين بنحو 1.5%، حيث تفاعلت الأسواق سلباً مع توجيهات بنك اليابان بشأن رفع الفائدة، واستمرت في التركيز على فروق العائد الواسعة. وفي أوروبا، تراجع اليورو بشكل طفيف، مع انخفاض زوج اليورو/الدولار عقب موقف البنك المركزي الأوروبي المستقر، بينما بقي الجنيه الإسترليني مستقراً إلى حد كبير، إذ كان خفض بنك إنجلترا للفائدة قد تم تسعيره إلى حد كبير، وتحول الاهتمام إلى وتيرة التيسير المستقبلية.

بوجه عام، عكست تحركات أسواق الصرف المسارات النسبية للسياسات أكثر من كونها تحولاً في شهية المخاطر العالمية، مع تعزيز تمركز نهاية العام للاتجاهات القائمة.

التوقعات والأسبوع المقبل

مع اقتراب نهاية العام وتراجع السيولة، تبدو الأسواق أكثر حساسية للبيانات الإضافية وإشارات السياسة. وتشمل الموضوعات الرئيسية مع اقتراب آخر أيام التداول في 2025 ما يلي:

- إعادة التقييم المستمرة لـتطبيع السياسة في اليابان وآثاره الممتدة

- تدقيق ديناميكيات النمو والتضخم في المملكة المتحدة عقب خفض بنك إنجلترا للفائدة

- التركيز المستمر على بيانات سوق العمل والتضخم الأمريكية للتحقق من توقعات مزيد من التيسير في 2026

ومع استمرار تباين مسارات سياسات البنوك المركزية، قد تبقى التقلبات مرتفعة، مما يعزز أهمية التمركز الانتقائي وإدارة المخاطر المنضبطة مع الدخول في العام الجديد.