انخفاض أسهم البنوك وارتفاع الذهب والسندات | الموجز الأسبوعي: 13–17 أكتوبر 2025

نظرة عامة على الاقتصاد

بدأت الأسواق الأمريكية الأسبوع بتقلبات ملحوظة، مع دخول إغلاق الحكومة الفيدرالية أسبوعه الثالث، مما أدى إلى تأخير نشر البيانات الاقتصادية الرئيسية. تدخل مسؤولو الاحتياطي الفيدرالي (Fed) لملء هذا الفراغ، مؤكدين على نهج تدريجي في تخفيف السياسة النقدية. ولا تزال معدلات التضخم الأساسية مرتفعة؛ حيث سجل مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة زيادة سنوية تبلغ حوالي 2.9٪ في أغسطس. ومع تأجيل إصدار بيانات مؤشر أسعار المستهلكين (CPI) — الذي تم تحديد موعده الآن في نهاية أكتوبر — بقي السوق يركز على إشارات الاحتياطي الفيدرالي.

وفي الوقت نفسه، أبقى كل من بنك إنجلترا والبنك المركزي الأوروبي على سياساتهما دون تغيير. سجل مؤشر أسعار المستهلكين في المملكة المتحدة حوالي 3.8٪ في أغسطس ومن المتوقع أن يقترب من 4٪ في سبتمبر. أما مسؤولو البنك المركزي الأوروبي فقد اتخذوا موقفًا حذرًا أيضًا، إذ بقي التضخم في منطقة اليورو حول 2.2٪ في سبتمبر.

بشكل عام، لم يتغير المشهد الاقتصادي الكلي كثيرًا — رغم أن الصين أظهرت بعض القوة في الصادرات (+8.3٪ على أساس سنوي في سبتمبر) وأكدت التزامها بسياسة “تيسيرية بشكل معتدل”. ومع ذلك، فإن التوترات التجارية (قيود تصدير المعادن النادرة والتهديد بفرض رسوم جديدة من الولايات المتحدة) قللت من شهية المستثمرين للمخاطرة.

باختصار، حافظت البنوك المركزية في الاقتصادات المتقدمة على نغمة حذرة، في حين أشار الاحتياطي الفيدرالي بوضوح إلى المزيد من التخفيضات في أسعار الفائدة، بينما لا تزال الأسواق قلقة بشأن عدم اليقين المالي الأمريكي والنمو العالمي.

الأسهم والسندات والسلع

شهدت أسواق الأسهم تقلبات قوية في منتصف الأسبوع، لكنها أنهت التداولات على ارتفاع. فقد عوضت المؤشرات الأمريكية الرئيسية خسائر منتصف الأسبوع — حيث ارتفع مؤشر S&P 500 ومؤشر داو جونز بنحو 1.5٪ لكل منهما، بينما تقدم مؤشر ناسداك بحوالي 2٪. وساهمت النتائج الإيجابية في قطاعات التكنولوجيا والمالية في تعويض المخاوف المبكرة بشأن البنوك والتجارة. أما في أوروبا، فقد ارتفع مؤشر STOXX 600 بنحو +0.4٪ مدعومًا بانتعاش أسهم الرفاهية وارتياح سياسي بعد تصويت الثقة في البرلمان الفرنسي. أما في آسيا، فقد كانت الأسواق مختلطة — حيث تراجع مؤشر نيكاي الياباني بعد عمليات بيع حادة يوم الثلاثاء بسبب حالة عدم اليقين السياسي (انتخابات قيادة الحزب الحاكم)، بينما تراجعت أسواق هونغ كونغ وشنغهاي بفعل المخاوف العالمية.

في سوق السندات، واصلت العوائد الانخفاض حتى يوم الجمعة. تراجع العائد على السندات الأمريكية لأجل 10 سنوات إلى نحو 4.0٪ (بعد أن بلغ 3.97٪ يوم الخميس — وهو أدنى مستوى منذ الربيع) مع لجوء المستثمرين إلى الأمان في السندات الحكومية. ظلت منحنيات العائد مقلوبة، مما يعكس الثقة في مزيد من خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي، لكن مع الحذر تجاه النمو. أما العائد على السندات الألمانية لأجل 10 سنوات فقد انخفض إلى نحو 2.4٪، بينما ظل العائد على السندات البريطانية أقل من 4٪ بقليل.

وفي أسواق السلع، ارتفعت الأصول الآمنة. بلغ سعر الذهب مستويات قياسية جديدة يوم الخميس (وصل مؤقتًا إلى حوالي 4,378 دولارًا للأونصة) وأغلق بالقرب من 4,300 دولار، مدعومًا بمخاوف الدين العام وضعف الدولار. أما النفط فقد انخفض قليلاً؛ حيث تم تداول خام برنت في منتصف نطاق 60 دولارًا (أقل قليلاً من الأسبوع السابق) مع ضعف الطلب وإشارات أوبك+ التي عوضت التوترات في الشرق الأوسط.

بشكل عام، أدت حركة “تجنب المخاطر” إلى ارتفاع أسعار السندات والذهب، بينما بقيت الأسهم حذرة وسط أخبار متباينة.

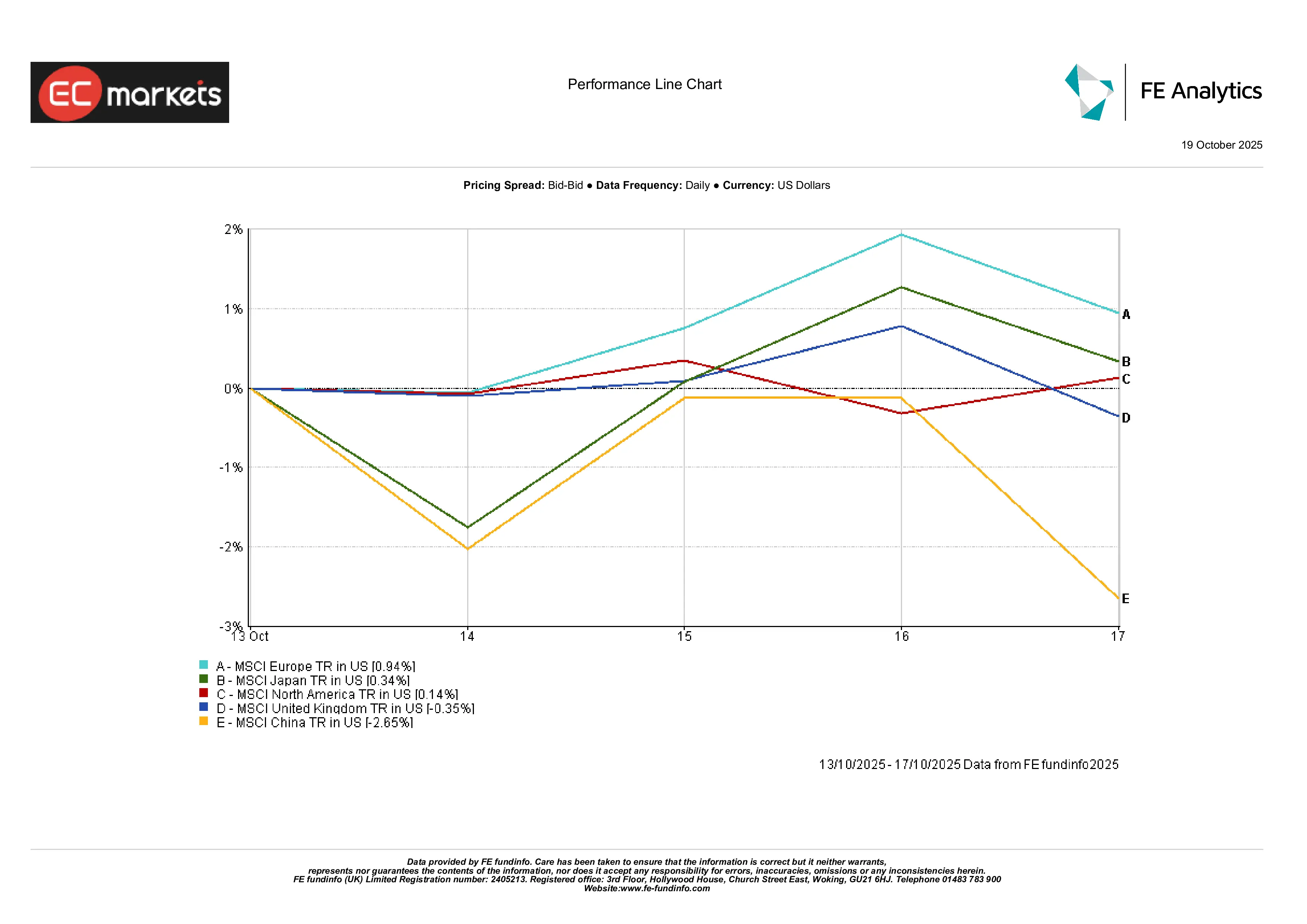

الأسواق الإقليمية

تباينت العوائد حسب المنطقة. كانت أوروبا الأفضل أداءً، حيث ارتفع مؤشر MSCI Europe بنحو 0.94٪، بينما سجلت اليابان وأمريكا الشمالية مكاسب طفيفة بلغت 0.34٪ و0.14٪ على التوالي.

تراجع السوق البريطاني قليلاً، حيث انخفض مؤشر MSCI United Kingdom بنحو 0.35٪، رغم دعم القطاعات الدفاعية والموارد الطبيعية. وكانت الصين الأضعف أداءً — حيث انخفض مؤشر MSCI China بنحو 2.65٪، متأثرًا بالمخاوف التجارية وعدم اليقين السياسي.

يعكس هذا التباين الحالة الحذرة للمستثمرين — حيث بقيت الأسواق المتقدمة مستقرة أو إيجابية بشكل طفيف، بينما كانت آسيا أضعف بقيادة الصين.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل إجمالي العوائد بالدولار الأمريكي. الأداء السابق لا يشير إلى نتائج مستقبلية. البيانات حتى 17 أكتوبر 2025.

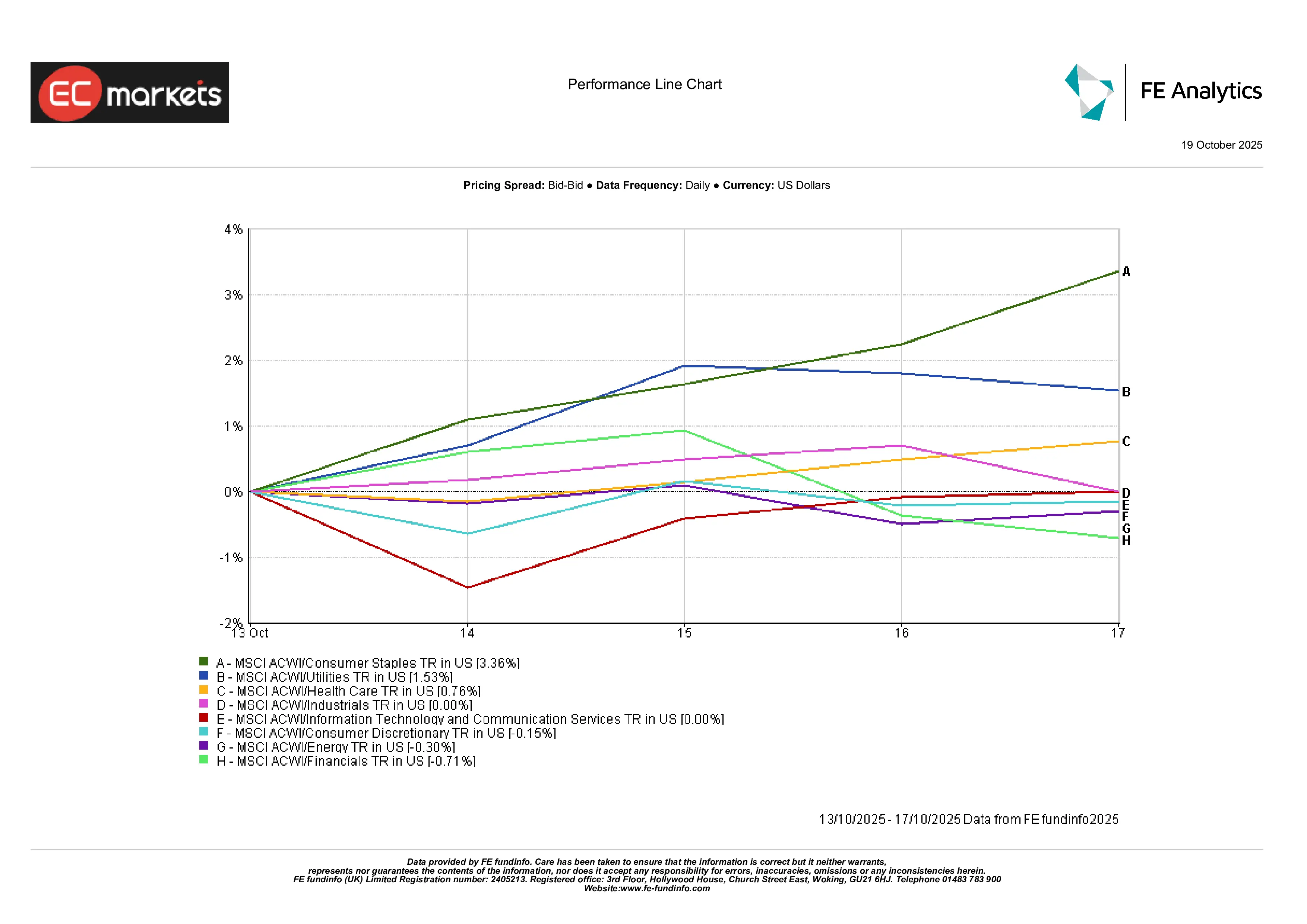

الأداء القطاعي

تفوقت القطاعات الدفاعية في الأداء، مما يعكس عزوف المستثمرين عن المخاطرة. قادت المرافق والسلع الاستهلاكية الأساسية المكاسب، مدعومة بانخفاض العوائد والبحث عن الأمان. على سبيل المثال، شهد قطاع السلع الأساسية عمليات شراء بعد تصحيح الأسعار.

وفي المقابل، تأخرت القطاعات الدورية والنمو: تعرضت الأسهم المالية لضغوط بسبب تراجع أسهم البنوك (تراجعت البنوك الأوروبية بنسبة 2–3٪ يوم الجمعة فقط)، بينما كان أداء التكنولوجيا مختلطًا — حيث ارتفع مؤشر ناسداك خلال الأسبوع لكن بعض الأسهم الرئيسية شهدت عمليات جني أرباح في نهايته. كما انخفضت أسهم الطاقة مع تراجع أسعار النفط.

في عالم قطاعات مؤشر MSCI ACWI، يوضح الرسم أدناه أن المرافق والسلع الأساسية من بين القطاعات القليلة التي حققت مكاسب (طفيفة)، بينما تراجعت قطاعات المالية والتكنولوجيا والاستهلاك الترفيهي.

بشكل عام، اتجه السوق نحو مزيد من الاستقرار.

الأداء القطاعي

المصدر: FE Analytics. جميع المؤشرات تمثل إجمالي العوائد بالدولار الأمريكي. الأداء السابق لا يشير إلى نتائج مستقبلية. البيانات حتى 17 أكتوبر 2025.

أسواق العملات

ضعف الدولار الأمريكي على نطاق واسع وسط الحذر العام وإشارات الاحتياطي الفيدرالي المتزايدة نحو التيسير. تراوح مؤشر الدولار (DXY) بين 98 و99 (مستقر إلى منخفض قليلاً خلال الأسبوع).

تم تداول زوج الجنيه الإسترليني مقابل الدولار الأمريكي بالقرب من 1.33–1.34 — منخفضًا قليلاً يوم الجمعة بعد بيانات ضعيفة للناتج المحلي الإجمالي البريطاني وارتفاع طلبات إعانة البطالة — منهياً الأسبوع عند حوالي 1.34 دولار.

ظل زوج اليورو/الدولار الأمريكي حول 1.165–1.17، مدعومًا بتدفقات الملاذ الآمن إلى اليورو وتراجع العوائد الأمريكية.

تراوح زوج الدولار/الين الياباني بين ¥151–152 (الين الأضعف منذ سبعة أشهر)، حيث يسعّر السوق تزايد الفجوة في السياسات بين بنك اليابان والاحتياطي الفيدرالي.

ارتفع الجنيه الإسترليني مقابل الين الياباني إلى حوالي ¥203–204، مما يعكس قوة الجنيه. باختصار، بقي كل من الجنيه واليورو قويين مقابل الدولار، بينما ظل الين تحت الضغط (مؤشر الدولار ~98.5).

التوقعات والأسبوع المقبل

مع اقتراب إعادة فتح الحكومة الأمريكية، يتحول التركيز الآن إلى البيانات الاقتصادية المؤجلة — لا سيما بيانات التضخم (CPI) ومبيعات التجزئة لشهر سبتمبر، والمقرر صدورها هذا الأسبوع. ستكون هذه الأرقام أساسية لتحديد ما إذا كان التضخم يتباطأ وفقًا لتوقعات الاحتياطي الفيدرالي، وقد تؤثر في احتمالية خفض آخر للفائدة قبل نهاية العام.

ستواصل تصريحات البنوك المركزية تشكيل معنويات السوق. من المقرر أن يتحدث العديد من أعضاء لجنة السوق المفتوحة الفيدرالية (FOMC) في الأيام القادمة، لتقديم تلميحات حول مدى التزام صناع السياسات بمسار التيسير النقدي الذي تم الإعلان عنه في وقت سابق من هذا الشهر. في المملكة المتحدة ومنطقة اليورو، ستختبر بيانات التضخم النهائية لشهر سبتمبر وقراءات مؤشر مديري المشتريات الأولية لشهر أكتوبر مواقف “التمسك لوقت أطول” لكل من بنك إنجلترا والبنك المركزي الأوروبي.

في الصين، سيراقب السوق بيانات الناتج المحلي الإجمالي للربع الثالث وأرقام الائتمان الصادرة الأسبوع الماضي، والتي أظهرت إشارات متباينة حول فعالية إجراءات التحفيز. سيراقب المستثمرون أيضًا دلائل على استمرار التعافي في التجارة والنشاط الصناعي.

لا تزال أسعار النفط محور الاهتمام مع تطور التوترات الجيوسياسية في الشرق الأوسط. أي إعلان جديد من أوبك+ أو اضطرابات إقليمية قد تؤثر على أسواق الطاقة في الأسابيع المقبلة. وباختصار، تدخل الأسواق أواخر أكتوبر بحذر ولكن بثقة في استمرار الدعم السياسي — رغم أن البيانات والجيوبوليتيكا قد تغير الرواية قريبًا.