¿Por qué la recuperación de las acciones europeas podría estar apenas comenzando?

Europa. No es precisamente el primer nombre que viene a la mente de los inversores cuando piensan en “liderazgo de mercado”, ¿verdad? Durante gran parte de la última década, ha sido un actor secundario silencioso mientras el sector tecnológico estadounidense acaparaba el centro de atención. Pero en 2025, algo ha cambiado. Las acciones europeas están en alza, y esta vez, puede que no sea un falso arranque.

La ventaja de valoración de Europa frente a EE. UU.

Comencemos con las valoraciones. Las acciones europeas todavía cotizan con un descuento del 35-40% frente a las estadounidenses en términos de PER a futuro. El índice MSCI Europe se sitúa en torno a 15 veces beneficios futuros, frente a unas 22 veces para el S&P 500. Los rendimientos por dividendo cuentan una historia similar: Europa promedia más del 3.0%, mientras que el S&P ofrece alrededor del 1.25%. Los inversores no solo pagan menos, sino que reciben más por esperar. No es un paraíso para buscadores de crecimiento, pero sí resulta atractivo para quienes buscan ingresos y reversiones a la media.

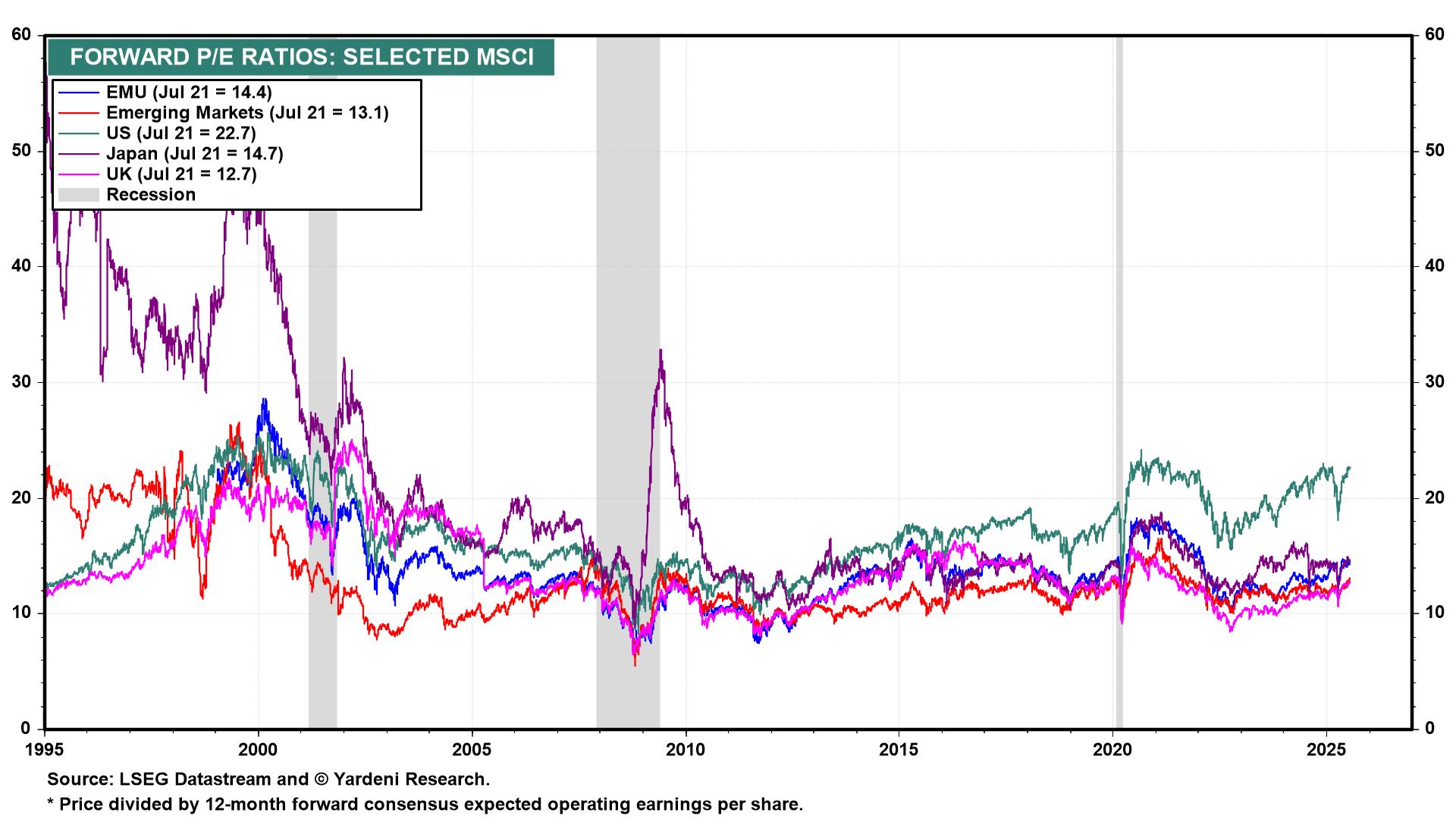

Ratios PER a Futuro por Región (julio de 2025)

Fuente: LSEG Datastream, Yardeni Research. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 22 de julio de 2025.

Las acciones europeas (UEM: 15×) cotizan con un descuento del 36% frente a las estadounidenses (22×), una brecha de valoración cercana a los extremos históricos.

Vientos de cola macro: la inflación se modera y el BCE recorta tasas

Ahora sumemos el impulso macroeconómico. La inflación en la eurozona se redujo al 2.3% en junio, desde más del 10% a finales de 2022, dando al BCE margen para recortar. Ya ha realizado cuatro recortes desde mediados de 2024, reduciendo la tasa de depósito del 4% al 2.0%, y el mercado anticipa otros dos recortes para fin de año. Mientras tanto, Alemania, tradicionalmente vista como el halcón fiscal del bloque, está adoptando una postura más flexible. El presupuesto de Berlín para 2025 incluye 60.000 millones de euros en estímulos, centrados en energía, digitalización y defensa. ¡Eso no es un pequeño cambio!

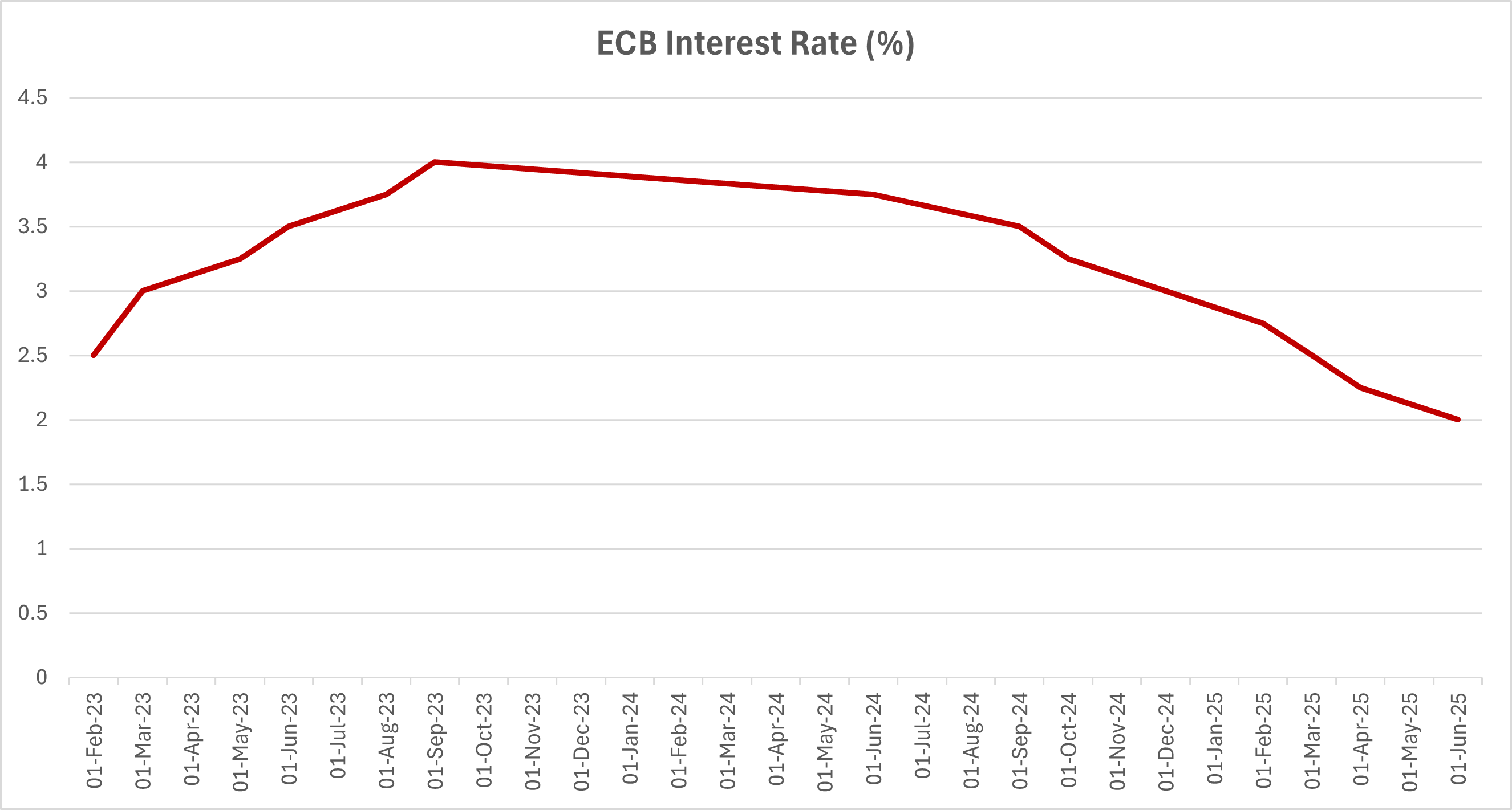

Tendencia de la tasa de depósito del BCE (feb. 2023 – jun. 2025)

Fuente: Banco Central Europeo. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos a junio de 2025.

Tras alcanzar un pico del 4.0% a finales de 2023, el BCE ha recortado en 200 puntos básicos, llevando la tasa de depósito al 2.00%, y se esperan más recortes en la segunda mitad de 2025.

La actividad económica muestra signos de vida

El PMI compuesto de la eurozona superó los 50 en junio, la primera lectura expansiva en casi un año. Alemania e Italia, a menudo vistas como pesos muertos económicos, sorprendieron con resultados positivos en el trimestre. La Comisión Europea espera un crecimiento del 1.1% para el bloque en 2025, modesto, sí, pero una mejora frente al estancamiento de 2023–24.

Y luego está el sentimiento. Tras años de ser ignorada, Europa finalmente atrae capital fresco. Las entradas netas en ETFs de acciones europeas superaron los 16.000 millones de dólares en el primer trimestre de 2025, el inicio de año más fuerte desde 2006. Gestores estadounidenses, tradicionalmente reacios a mirar más allá de Silicon Valley, están regresando. Morgan Stanley y JPMorgan emitieron recomendaciones de “sobreponderar Europa” esta primavera. Incluso Goldman Sachs elevó su objetivo para el MSCI Europe en un 8%, citando “potencial alcista por valoración y una política favorable”.

La composición sectorial de Europa juega a su favor

La inclinación sectorial también ayuda. Mientras que el S&P 500 tiene más del 30% en tecnología, el MSCI Europe tiene solo alrededor del 7%, y está más expuesto a bancos, energía, industriales y salud. Esa composición, durante mucho tiempo vista como un lastre, ahora le favorece. Los financieros lideran en 2025, impulsados por márgenes crecientes y balances sólidos. Las utilities e industriales también ganan terreno gracias al gasto en infraestructura y al impulso de las políticas energéticas.

Por supuesto, no está exento de riesgos. La guerra en Ucrania continúa. Europa sigue políticamente fragmentada. Y si la tecnología estadounidense vuelve a encenderse, los flujos podrían revertirse rápidamente. Además, los problemas estructurales a largo plazo como el envejecimiento poblacional y la baja inversión en innovación siguen presentes.

Por qué Europa aún puede sorprender

Pero aquí está lo esencial: Europa no necesita ser perfecta. Solo tiene que ser mejor de lo que se ha descontado. Y ahora mismo, lo es.

Tras una década a la defensiva, Europa finalmente navega con viento a favor: tasas más bajas, mayores beneficios y creciente atención global. Para los inversores que buscan diversificarse fuera de las concentradas apuestas de crecimiento en EE. UU., este podría ser el momento de volver a mirar al viejo continente. No es la operación más llamativa. Pero a veces, ahí es donde comienzan las mejores historias.