Inflasi Berterusan, Tarif Mendekat, Ekuiti Tetap Stabil | Rekap Mingguan: 14 Julai – 18 Julai 2025

Gambaran Keseluruhan Ekonomi

Minggu ini terasa seperti tarik tali antara optimisme dan berhati-hati.

Di AS, jualan runcit mengejutkan dengan peningkatan dan sentimen pengguna kekal, memberi sesuatu untuk diraikan oleh pasaran kenaikan. Namun, angka inflasi bagi bulan Jun menceritakan kisah yang berbeza. CPI teras meningkat kepada 2.9% YoY, yang mengekalkan Fed dalam keadaan tunggu dan lihat. Tiada pengurangan kadar faedah pada bulan Julai yang dijangka, dan kini para pedagang melihat lebih jauh dalam kalendar.

Di seberang Lautan Atlantik, nadi ekonomi UK tetap lemah. Selepas penguncupan 0.1% pada bulan Mei, tiada banyak yang berubah, dan pasaran masih menjangka kemungkinan tinggi bahawa BoE akan menurunkan kadar faedah pada bulan Ogos. Di Eropah, inflasi masih terlalu tinggi untuk keselesaan, walaupun pertumbuhannya kekal sederhana.

Di Asia, China melancarkan beberapa dasar baru yang bertujuan untuk menarik semula pelabur asing, tepat ketika kebimbangan tentang pelaburan sektor swasta yang semakin perlahan berkembang. Itu sudah cukup untuk memberi suntikan kuat kepada ekuiti. Sebaliknya, Jepun kekal tenang menjelang pilihan raya Dewan Tinggi pada hujung minggu ini, dan yen yang lebih kukuh tidak banyak membantu.

Latar belakangnya? Inflasi yang melekit, pertumbuhan yang tidak sekata, dan risiko perdagangan yang berterusan — terutama dengan tarikh akhir tarif AS yang semakin hampir.

Ekuiti, Pendapatan Tetap, dan Komoditi

Ekuiti bergerak ke hadapan dengan berhati-hati.

Di AS, S&P 500 meningkat sekitar 0.6% dan Nasdaq meningkat 1.5% (kedua-duanya mencapai paras tertinggi baru). Dow hampir mendatar sepanjang minggu.

Pasaran Eropah adalah campuran. STOXX 600 berakhir minggu ini hampir tidak berubah, sementara FTSE 100 meningkat 0.6%, dibantu oleh syarikat tenaga dan utiliti. Data dari UK tidak banyak menyokong, tetapi prestasi yang kukuh dari syarikat besar membantu menstabilkan pasaran.

Di Asia, terdapat dua cerita pasaran. Nikkei Jepun merosot sekitar 0.8% apabila yen mengukuh dan pelabur bersiap untuk keputusan pilihan raya hujung minggu ini. Sementara itu, China kembali bangkit dengan harapan bahawa dasar pelonggaran baru sahaja bermula.

Hasil Bon AS hampir tidak berubah. Hasil 10 tahun berada berhampiran 4.45%, manakala hasil 2 tahun menyelesaikan sekitar 3.9%. Lengkung hasil kekal mendatar apabila pasaran menyesuaikan diri dengan idea bahawa pengurangan kadar faedah akan berlaku lebih jauh daripada yang dijangkakan sebelum ini. Di Eropah dan UK, hasilnya juga stabil, dengan bank pusat tetap tidak berkomitmen dalam menghadapi inflasi yang berlarutan.

Harga minyak Brent turun semula kepada sekitar $69.30/bbl, turun sekitar 2% sepanjang minggu, manakala WTI juga mengikuti pergerakan yang sama. Pedagang sedang menimbang bekalan global yang mencukupi berbanding isyarat permintaan yang lembap, termasuk data perumahan yang perlahan dan landskap sekatan yang masih tidak menentu.

Emas berlegar sekitar $3,350 setiap auns, sedikit meningkat apabila dolar melemah. Logam industri seperti tembaga kekal stabil dengan harapan bahawa rangsangan China mungkin meningkatkan permintaan dalam beberapa bulan akan datang.

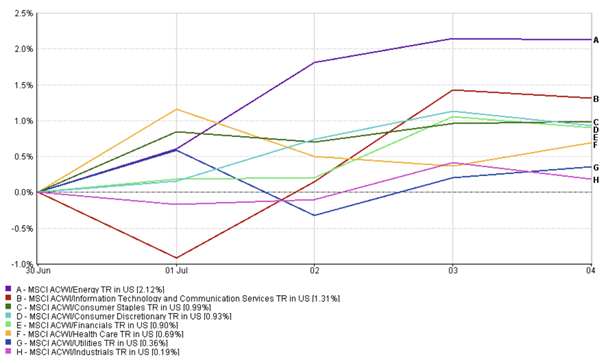

Kemaskini Prestasi Sektor

Suasana pasaran minggu lalu lebih tertumpu kepada pertumbuhan — sekali lagi.

Sektor teknologi dan perkhidmatan komunikasi mencuri perhatian, masing-masing meningkat lebih dari 2%, didorong oleh keputusan pendapatan yang optimis dan keghairahan AI yang berterusan. Utiliti dan industri juga meningkat — masing-masing naik sekitar 0.5-0.6% — kerana pasaran mencari pendapatan yang stabil dan pendedahan infrastruktur di tengah-tengah ketidaktentuan makro. Sektor barangan pengguna mencatatkan kenaikan sederhana (~+0.45%), disokong oleh pendapatan jenama yang kukuh.

Namun, sektor tenaga memberikan sedikit ruang, turun sekitar 1.7% apabila harga minyak merosot. Sektor penjagaan kesihatan merosot sekitar 1.8%, dengan bioteknologi berehat selepas kenaikan yang kukuh. Barangan pengguna asas sedikit merosot (sekitar -0.1%), terperangkap dalam peralihan dari sektor defensif kepada nama yang berisiko lebih tinggi.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lepas tidak semestinya menunjukkan prestasi masa depan. Data pada 18 Julai 2025.

Kesimpulannya? Para pelabur terus memilih sektor pertumbuhan dan yang sensitif terhadap risiko, walaupun mereka belum sepenuhnya meninggalkan aset yang lebih selamat – buat masa ini.

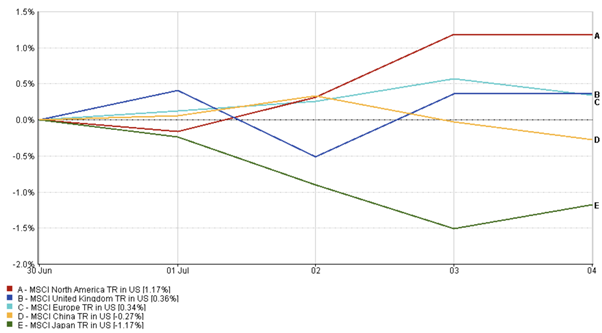

Kemaskini Pasaran Berdasarkan Wilayah

Prestasi ekuiti mengikut wilayah adalah campuran, dengan Amerika Utara dan China mengetuai pasaran.

Amerika Utara jelas menjadi peneraju, dengan MSCI North America Index meningkat sedikit lebih daripada 0.5%, didorong oleh kekuatan teknologi dan pengguna.

Eropah merosot sekitar 0.4%, dengan kenaikan dalam bahan mentah mengimbangi kelemahan dalam penjagaan kesihatan dan automotif. Suasana kekal berhati-hati di tengah kebimbangan ekonomi yang berterusan.

Ekuiti UK sedikit lebih lemah berdasarkan pulangan keseluruhan, walaupun FTSE 100 meningkat. Sektor kewangan dan syarikat kecil kurang berprestasi, manakala jangkaan pemotongan kadar memberi sokongan kepada nama-nama yang sensitif terhadap kadar faedah.

Jepun merosot sekitar 0.2%, dipengaruhi oleh kenaikan yen dan ketidakpastian pelabur menjelang pilihan raya kebangsaan.

China adalah yang paling menonjol. MSCI China Index melonjak sekitar 3.2% sepanjang minggu – kawasan dengan prestasi terbaik – berkat harapan yang diperbaharui mengenai sokongan kerajaan dan pelonggaran dasar.

Prestasi Berdasarkan Wilayah

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lepas tidak semestinya menunjukkan prestasi masa depan. Data pada 18 Julai 2025.

Pergerakan Pasaran Mata Wang

Mata wang diperdagangkan kebanyakannya mendatar, dengan sedikit suasana risiko yang berkurangan di bawah permukaan.

Indeks dolar AS (DXY) berakhir minggu ini berhampiran 98.5, hampir tidak berubah setelah melantun di sekitar data inflasi dan komen bank pusat.

EUR/USD meningkat sedikit menuju 1.162, memulihkan sedikit tanah apabila kebimbangan perdagangan mereda di hujung minggu.

GBP/USD kekal berhampiran 1.34, kerana pasaran memberi tumpuan kepada data UK yang akan datang dan langkah BoE seterusnya.

Yen terus merosot, dengan USD/JPY hampir mencapai 149. Dengan pilihan raya Jepun yang semakin hampir dan BoJ yang tetap tidak berubah, tiada banyak halangan bagi dolar.

Secara keseluruhan, peniaga FX kekal berhati-hati – tiada keyakinan yang jelas, hanya banyak menonton dan menunggu.

Peluang Pasaran dan Minggu Depan

Di AS, fokus kini beralih kepada mesyuarat Fed pada 29-30 Julai. Tiada perubahan dasar yang dijangka, tetapi pasaran akan menganalisis setiap perkataan dalam kenyataan untuk tanda-tanda bila pemotongan kadar faedah mungkin akhirnya tiba. Inflasi masih tinggi – 2.7% headline, 2.9% core – jadi Fed mempunyai alasan untuk bersabar. Data yang akan datang mengenai PPI, sentimen pengguna, dan pesanan barang tahan lama juga boleh mengubah jangkaan.

Di UK, angka PMI untuk bulan Julai akan menjadi kritikal. Sebarang kelemahan baru boleh mengunci pemotongan kadar faedah pada mesyuarat BoE pada bulan Ogos, yang kini dijangka pada kira-kira 78%.

Angka inflasi pantulan Eropah akan dikeluarkan tidak lama lagi dan akan membentuk jangkaan menjelang keputusan ECB pada bulan September. Bank pusat memerhatikan dengan teliti untuk melihat sama ada tekanan harga dapat mereda cukup untuk membenarkan pelonggaran pada penghujung tahun ini.

Di Asia, mata tertumpu pada pilihan raya Dewan Tinggi Jepun hujung minggu ini, yang boleh mengubah nada dasar menjelang separuh kedua tahun ini. Sementara itu, keputusan China yang akan datang – KDNK Q2, jualan runcit, dan pengeluaran industri – akan diperhatikan untuk tanda-tanda pemulihan (atau ketiadaannya).

Dan kemudian ada jam tarif. Tarikh akhir baru untuk tarif AS-EU pada 1 Ogos semakin hampir, dan sebarang langkah baru dari Washington boleh menggoncang aset berisiko lagi.