通胀持续,关税临近,股市保持稳定 | 每周回顾:2025年7月14日 - 7月18日

经济概况

本周感觉像是乐观与谨慎之间的拉锯战。

在美国,零售销售超出预期,消费者信心保持上升,给看涨者带来了欢呼的理由。但6月的通胀数据则讲述了一个不同的故事。核心CPI同比上涨至2.9%,使得美联储仍然保持观望态度。七月的降息似乎不在计划中,交易员们现在将目光转向更远的未来。

跨越大西洋,英国的经济脉搏依然微弱。在5月萎缩0.1%之后,经济并未改善,市场仍然预期英格兰银行将在8月降息。在欧洲,尽管增长保持温和,通胀依然过高,令市场感到不安。

在亚洲,中国出台了一些新的政策,旨在吸引外国投资者,正值对私人部门投资放缓的担忧加剧。这足以为股市带来强劲的上涨。另一方面,日本市场在本周末的上议院选举前仍然保持低迷,日元的升值也未能帮助股市回升。

背景呢?持续的通胀、增长不均和贸易风险的稳定存在,尤其是随着美国关税新期限的临近。

股票、固定收益和商品

股市小心翼翼地向前迈进。

在美国,S&P 500上涨了约0.6%,而纳斯达克上涨了1.5%(两者再次创下新高)。道琼斯指数本周基本持平。

欧洲市场则喜忧参半。STOXX 600指数本周基本未变,而FTSE 100上涨了0.6%,主要得益于能源和公用事业类股的强劲表现。来自英国的数据没有提供太多支持,但一些指数重量股的强劲表现帮助稳定了市场。

在亚洲,市场呈现两极分化。日本的日经指数下跌约0.8%,由于日元升值以及投资者对周末选举结果的预期。而中国股市则因政策放松预期而强劲反弹。

美国国债收益率几乎没有变化。10年期国债收益率维持在4.45%左右,而2年期国债收益率则稳定在3.9%左右。收益率曲线依旧平坦,市场调整了预期,现在认为降息的时机比之前预期的要晚。在欧洲和英国,收益率也保持稳定,因为中央银行在通胀压力依然存在的情况下保持谨慎。

布伦特原油价格回落至69.30美元/桶左右,周跌幅约2%,而WTI油价走势也相似。交易员们在评估全球供应充足与需求疲软之间的平衡,其中包括疲软的住房数据和尚不确定的制裁局势。

黄金维持在每盎司3,350美元附近,因美元略微走弱而小幅上涨。工业金属如铜保持稳定,市场期待中国刺激政策可能在未来几个月推动需求增长。

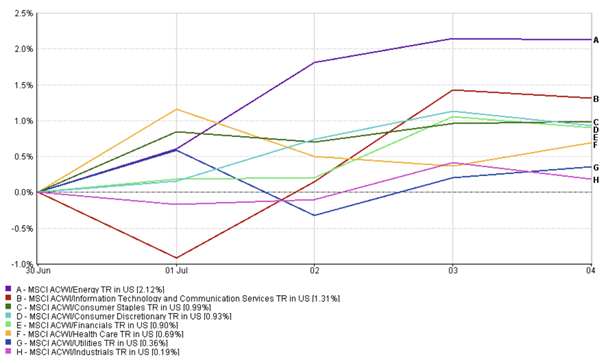

行业表现更新

上周市场情绪再次倾向于增长。

科技股和通信服务股表现抢眼,各自上涨了约2%,得益于乐观的财报和持续的人工智能热潮。公用事业和工业股也上涨了,分别上涨了0.5%-0.6%左右,因为市场在宏观经济紧张的情况下寻求稳定的收益和基础设施投资。消费品板块略微上涨了约0.45%,受品牌企业财报支持。

然而,能源板块回落了一些,跌幅约为1.7%,因为油价走软。医疗保健板块下跌了约1.8%,生物技术股在强劲表现后有所喘息。消费品稳定类股略有下跌(约-0.1%),因资金流出防御性板块,流入更具波动性的股票。

行业表现

来源:FE Analytics。所有指数均为以美元计的总回报。过去的表现不一定能代表未来的表现。数据截至2025年7月18日。

结论?投资者仍然偏爱增长和风险敏感型行业,尽管他们还没有完全放弃安全类资产。

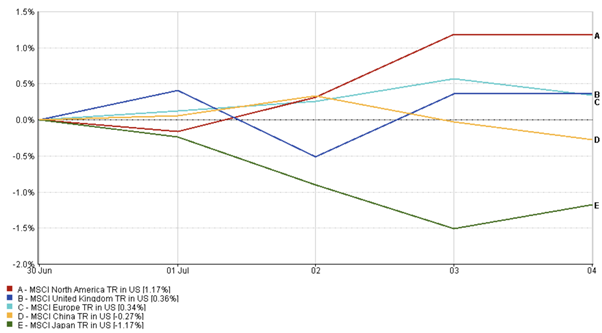

区域市场更新

区域股市表现各异,北美和中国领先。

北美明显领先,MSCI北美指数上涨了约0.5%,主要得益于科技股和消费股的强劲表现。

欧洲下跌了约0.4%,材料类股的上涨被医疗保健和汽车股的疲软所抵消。由于经济担忧持续,市场情绪保持谨慎。

尽管FTSE 100上涨,英国股市整体表现略显疲软。金融股和小盘股表现不佳,而降息预期支撑了敏感于利率的股票。

日本下跌了约0.2%,受到日元升值和投资者在全国大选前的不确定性影响。

中国则是市场表现最强的地区。MSCI中国指数上涨了约3.2%,成为表现最好的地区,得益于市场对政府支持和政策宽松的 renewed hopes。

区域表现

来源:FE Analytics。所有指数均为以美元计的总回报。过去的表现不一定能代表未来的表现。数据截至2025年7月18日。

外汇市场动态

货币交易大体持平,风险情绪轻微偏弱。

美元指数(DXY)本周维持在98.5附近,经过通胀数据和中央银行评论后的小幅波动。

EUR/USD上涨至1.162,恢复了一些失地,因为贸易担忧在周后期有所缓解。

GBP/USD保持在1.34附近,市场聚焦于即将发布的英国数据和英格兰银行的下一步行动。

日元继续走低,USD/JPY接近149。随着日本大选临近,且日本央行坚守现有政策,美元的涨势几乎没有阻力。

总体而言,外汇交易员保持谨慎:没有明确的信念,只是大量的观察和等待。

市场展望与下周

在美国,焦点转向美联储7月29-30日的会议。预计不会有政策变化,但市场将仔细分析声明中的每个字眼,以寻找降息可能到来的迹象。通胀依然高企——总体2.7%,核心2.9%——因此美联储有理由保持耐心。即将公布的PPI、消费者信心和耐用品订单数据也可能影响市场预期。

在英国,7月的PMI数据将至关重要。任何新的疲软都可能确认英格兰银行8月会议上将进行降息,目前市场预期该概率已接近78%。

欧洲的初步通胀数据即将发布,并将在欧洲央行9月决定前形塑市场预期。央行官员正在密切关注,看价格压力是否足够减轻,以便在今年晚些时候放宽政策。

在亚洲,日本的上议院选举将成为焦点,可能会影响下半年的政策基调。与此同时,中国即将发布的二季度GDP、零售销售和工业生产数据将被密切关注,寻找复苏迹象(或缺乏迹象)。

最后是关税的计时器。美国和欧盟之间的关税新期限8月1日临近,任何来自华盛顿的新举措可能会再次动摇风险资产。