Suku Pertama 2025 – Kemas Kini & Tinjauan Pasaran Global

Mengemudi Divergens: Pasaran Global dalam Peralihan

Apabila tirai Q1 2025 ditutup, pasaran masih bergelut dengan persekitaran global yang ditandai oleh divergens dasar, perubahan kepimpinan dalam ekuiti, inflasi yang mereda, dan pengimbangan semula geopolitik. Optimisme yang terbawa dari akhir 2024 memberi laluan kepada realiti yang lebih menyedarkan: walaupun ketakutan kemelesetan belum sepenuhnya terwujud, jalan ke hadapan semakin dibentuk oleh tindakan kerajaan, pengkalibaran semula bank pusat, dan gelombang transformasi tematik yang meliputi dari pecutan AI hingga peralihan tenaga global.

Landskap Makroekonomi: Laluan Pertumbuhan yang Berbeza

Amerika Syarikat: Beralihnya pentadbiran AS ke arah proteksionisme dan penjimatan fiskal pada awal 2025 mengurangkan keyakinan perniagaan dan menimbulkan ketidakpastian baru. Dengan tarif yang dikenakan semula pada rakan perdagangan utama dan potongan perbelanjaan kerajaan sebanyak $1 trilion yang dirancang, pelabur kini menetapkan harga untuk prospek ekonomi yang lebih sejuk. Unjuran pertumbuhan untuk 2025 telah disemak semula ke bawah kepada julat 1.5-1.7%. Inflasi, bagaimanapun, telah sederhana, dengan CPI jatuh kepada 2.8% menjelang Februari, memberi Rizab Persekutuan ruang untuk berhenti daripada pengetatan lanjut dan memberi petunjuk akan pemotongan kadar sekiranya keadaan merosot.

Eropah: Sebaliknya, Zon Euro menunjukkan ketahanan yang mengejutkan. Pakej rangsangan fiskal yang besar, terutamanya cadangan Jerman untuk pelan infrastruktur dan pertahanan bernilai €500 bilion, telah meniupkan nafas baharu ke dalam rantau yang lamban. Bank Pusat Eropah (ECB) bertindak balas dengan dua pemotongan kadar pada Q1, membantu meningkatkan permintaan domestik. Sentimen perniagaan, terutamanya di Jerman, telah bertambah baik, dan ramalan kini menunjukkan potensi peningkatan kepada sasaran pertumbuhan Zon Euro OECD sebanyak 1.0% untuk 2025.

China dan Asia: China mencapai sasaran pertumbuhan 2024 sebanyak 5%, beralih pada 2025 ke arah penggunaan domestik dan inovasi untuk memacu momentum. Dasar kekal akomodatif, dengan sokongan fiskal dan monetari yang bertujuan untuk menstabilkan sektor hartanah dan meningkatkan aktiviti runcit. Asia yang lebih luas mendapat manfaat daripada kestabilan ini, walaupun prestasi sangat berbeza mengikut negara.

Inflasi dan Tindak Balas Bank Pusat

Bank-bank pusat memulakan 2025 dengan pendirian yang berhati-hati tetapi optimistik. Fed, sambil mengekalkan kadar tetap, mengakui risiko penurunan dan menandakan kemungkinan pemotongan kadar kemudian dalam tahun ini. ECB dan Bank of England mengambil langkah yang lebih proaktif, setiap satunya memulakan pemotongan kadar sebagai tindak balas kepada pertumbuhan yang tergencat dan data inflasi yang bertambah baik. Bank-bank pusat pasaran baru muncul juga menyertai kitaran pelonggaran global, menawarkan bantuan kadar untuk menyokong pertumbuhan kerana inflasi menyejuk.

Khususnya, Bank of Japan masih belum beralih dari pendiriannya yang sangat longgar tetapi menghadapi tekanan yang semakin meningkat apabila inflasi domestik berterusan di atas sasaran. Jika hasil global terus jatuh dan yen mengukuh, perubahan dasar mungkin akan berlaku.

Rekap Pasaran Ekuiti: Divergens Serantau

Amerika Syarikat: Ekuiti AS mengambil rehat selepas keuntungan 2024 yang kuat. S&P 500 menurun 4.37% pada Q1, diseret ke bawah oleh ketidakpastian mengenai dasar perdagangan, kesamaran Fed, dan tekanan penilaian. Nama-nama teknologi mega-cap yang memimpin kenaikan sebelumnya menyaksikan ketidaktentuan, dengan “Magnificent Seven” mengalah di tengah-tengah kebimbangan pendapatan dan tekanan persaingan.

Eropah: Ekuiti Eropah mengatasi prestasi secara bermakna, diangkat oleh rangsangan fiskal, pemotongan kadar, dan sentimen yang semakin baik. Indeks Euro Stoxx naik angka tunggal tinggi (7.78%), manakala ekuiti UK memberikan pulangan yang kukuh (6.11%) walaupun pengumuman bajet yang mengejutkan. Pelabur beralih kepada saham kitaran dan nilai dalam jangkaan kebangkitan semula pertumbuhan serantau.

Asia dan Pasaran Baru Muncul: Pasaran ekuiti China melonjak dengan ketara (14.27%), didorong oleh optimisme AI, sokongan dasar, dan pengurangan ketakutan perdagangan. Korea Selatan juga mencatatkan kenaikan, manakala India menyaksikan kemerosotan selepas prestasi lanjutan. Pasaran Baru Muncul secara umumnya berprestasi baik, dengan Indeks MSCI EM mengakhiri Q1 dalam wilayah positif, dibantu oleh dolar AS yang lebih lembut dan harga komoditi yang stabil.

Prestasi Indeks Q1 2025

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 31 Mac 2025.

Putaran Sektor dan Tema Pasaran

Nilai Mengambil Alih Pimpinan: Q1 menyaksikan putaran yang jelas dari pertumbuhan ke nilai dan defensif. Tenaga, kewangan, dan bahan mengatasi prestasi kerana pelabur mencari keselamatan dan aliran tunai. Saham perlombongan emas melonjak bersama logam, manakala bank mendapat manfaat daripada keluk hasil yang stabil kepada semakin curam, terutamanya di Eropah.

Teknologi & AI dalam Fluktuasi: Sektor teknologi menghadapi kesukaran kerana penilaian tinggi dan persaingan yang semakin sengit menimbulkan kebimbangan. Saham semikonduktor tidak stabil, terutamanya berikutan kemunculan model AI kompetitif dari China. Walau bagaimanapun, syarikat dengan strategi monetasi AI yang jelas (contohnya, Meta) diberi ganjaran, menandakan pendekatan pasaran yang selektif dalam teknologi.

Perindustrian & Kitaran: Syarikat pertahanan dan barangan modal di Eropah melonjak atas jangkaan perbelanjaan fiskal. Sebaliknya, perindustrian AS kurang berprestasi kerana ketakutan tarif dan kebimbangan pertumbuhan domestik. Saham automotif secara global menghadapi tekanan di tengah-tengah kos peralihan EV dan ketidakpastian permintaan berkaitan dasar.

Prestasi Sektor Q1 2025

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 31 Mac 2025.

Pendapatan Tetap: Kembali kepada Kerelevanan

Selepas tahun 2024 yang mencabar, pendapatan tetap mendapat semula kredensial defensifnya. Di AS, kejatuhan hasil Perbendaharaan mendorong pulangan yang kukuh (+2.9% untuk Perbendaharaan 10Y), menawarkan ballast kepada portfolio yang berat ekuiti. Bon Eropah lebih bercampur-campur: Bunds Jerman dijual kerana kebimbangan pengeluaran, manakala Gilts UK kekal stabil. Bon Kerajaan Jepun kurang berprestasi kerana spekulasi dasar menjadi lebih intensif.

Pulangan Bon Kerajaan Pendapatan Tetap

Sumber: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Semua indeks adalah indeks kerajaan penanda aras Bloomberg. Jumlah pulangan ditunjukkan dalam mata wang tempatan, kecuali untuk global, yang dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 31 Mac 2025.

Pasaran kredit kekal stabil, dengan bon gred pelaburan AS mencatatkan keuntungan sederhana. Hasil tinggi mengalami sedikit kelemahan akibat kebimbangan kemelesetan yang meningkat, tetapi keingkaran kekal rendah. Kredit Eropah lebih baik, dengan spread mengecutkan di tengah-tengah permintaan pelabur. Hutang EM, terutamanya bon mata wang tempatan, mendapat manfaat daripada penghargaan mata wang dan kemuncak kadar global.

Komoditi dan Mata Wang

Emas: Sebagai pementas cemerlang, emas meningkat 18.21% melebihi $3,000/oz, didorong oleh kejatuhan hasil sebenar, ketegangan geopolitik, dan permintaan perlindungan selamat.

Minyak: Harga minyak mentah kekal dalam julat pertengahan $70-an. Peningkatan keluaran OPEC+ dan risiko bekalan geopolitik mengimbangi satu sama lain, menghasilkan kestabilan harga relatif.

Logam Asas: Tembaga dan logam industri lain melihat kenaikan sederhana, disokong oleh rangsangan China dan permintaan infrastruktur.

Prestasi Indeks Q1 2025

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 31 Mac 2025.

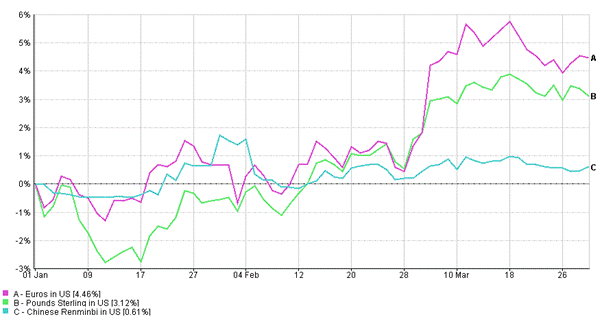

FX: Dolar melemah secara sederhana kerana Fed berhenti dan jurang hasil global menyempit. Euro dan pound meningkat, sementara yen meningkat dengan ketara di tengah-tengah spekulasi BoJ yang meningkat. Mata wang EM secara umumnya stabil hingga kuat, dibantu oleh aliran masuk modal dan keadaan makro yang bertambah baik.

Dinamik Mata Wang Q1 2025

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 31 Mac 2025.

Tema Pelaburan yang Sedang Berkembang

Pecutan AI: Kejayaan dalam AI (contohnya, model DeepSeek China) dan pelaburan besar dari gergasi teknologi mendorong peluang dan ketidakstabilan pada Q1. Pelabur mula membezakan antara hype dan pertumbuhan yang berkekalan dalam ekosistem AI.

Peralihan Tenaga: Pelaburan ESG dan tenaga bersih terus berjalan seiring. Perkembangan kawal selia (peraturan pelepasan IMO, cukai sempadan karbon EU) dan komitmen korporat menunjukkan angin baik untuk infrastruktur tenaga boleh diperbaharui, teknologi bateri, dan pasaran kredit karbon.

Geopolitik: Geseran perdagangan dan perbelanjaan pertahanan membentuk semula jangkaan pelabur. Blok serantau (Amerika Utara, Eropah, Asia) menyelaraskan semula rantaian bekalan dan kebergantungan perdagangan. Ini boleh mencetuskan perubahan struktur jangka panjang dalam aliran komoditi, permintaan FX, dan putaran sektor.

Prospek: Kekal Tangkas di Tengah Ketidakstabilan

Apabila kita memasuki Q2, naratif pasaran beralih dari fokus tunggal pada inflasi dan pengetatan bank pusat kepada prospek pelbagai dimensi yang dibentuk oleh dasar, inovasi, dan evolusi geopolitik. Peningkatan rangsangan fiskal global, pengkalibaran semula dasar monetari, dan penggunaan AI masa nyata secara kolektif melukis semula peta untuk pelabur.

Pertimbangan utama:

- Divergens dasar akan terus menjadi pemacu teras peruntukan aset. Eropah merangsang ketika AS mengetat secara fiskal, mewujudkan nilai relatif di seluruh rantau.

- Kitaran pelonggaran monetari sedang berlangsung tetapi bergantung pada data yang masuk. Kecenderungan dovish menyokong kedua-dua ekuiti dan bon, tetapi bank pusat tetap bergantung pada data.

- Pemilihan sektor akan semakin kritikal. Pertumbuhan tidak lagi monolitik; sektor nilai dan strategi yang pelbagai secara global menawarkan perlindungan penurunan.

- Pelaburan tematik dalam AI, tenaga bersih, dan keselamatan siber menyajikan potensi pertumbuhan sekular, walaupun dengan ketidakstabilan.

Dalam persekitaran ini, mengekalkan portfolio yang pelbagai, mengkaji semula peruntukan aset strategik, dan mengikuti risiko yang berkembang akan menjadi kunci untuk mengemudi apa yang masih menjadi landskap yang tidak stabil tetapi kaya dengan peluang.

Kesimpulan

Q1 2025 mengingatkan kita bahawa pasaran berpandangan ke hadapan, dinamik, dan sensitif terhadap kedua-dua perubahan dasar dan tema jangka panjang. Walaupun ketidakstabilan berkemungkinan berterusan, begitu juga peluang bagi mereka yang berada di hadapan keluk. Strategi pelaburan yang fleksibel dan bermaklumat yang menyesuaikan diri dengan realiti makro baharu sambil tetap berlandaskan asas akan menjadi penting apabila tahun berkembang.

Semasa kita memandang ke arah Q2 2025, dinamik makro dan pasaran terus berkembang:

- Pertumbuhan global kekal sederhana tetapi tidak sekata, dengan pasaran baru muncul mengatasi prestasi ekonomi maju.

- Bank-bank pusat telah beralih ke arah pelonggaran, tetapi kebergantungan data bermakna pemotongan kadar akan berhati-hati dan khusus mengikut rantau.

- Ekuiti AS mungkin menghadapi ketidakstabilan berterusan di tengah-tengah dasar proteksionis dan penilaian tinggi, manakala Eropah mendapat manfaat daripada rangsangan fiskal dan sentimen yang bertambah baik.

- Di Asia, pemulihan China yang dipimpin domestik boleh mendapat daya tarikan jika sokongan dasar mengekalkan momentum, manakala EM secara keseluruhan kekal menarik memandangkan kekuatan mata wang dan hasil sebenar.

- Pasaran pendapatan tetap menunjukkan ketahanan yang diperbaharui. Bon memainkan peranan kepelbagaian tradisional mereka sekali lagi, terutamanya ketika inflasi menyejuk.

- Dari segi sektor, nilai dan kitaran terus menawarkan keseimbangan, manakala teknologi kekal sebagai permainan beta tinggi pada inovasi AI.

Landskap Q2 menuntut pendekatan yang seimbang dan pelbagai secara global – satu yang menangkap kepimpinan yang berkembang sambil tetap menyedari risiko struktur dan geopolitik. Fleksibiliti, kewaspadaan, dan disiplin penilaian akan menjadi kunci untuk memanfaatkan peluang tanpa menjadi mangsa kepada kealpaan.