Mercados globais vacilam enquanto pressões comerciais neutralizam dados fortes – Resumo semanal | 14 a 18 de abril de 2025

Visão Geral Econômica

Os mercados tiveram mais uma semana movimentada, tentando construir sobre o otimismo da recuperação tecnológica da semana passada e sinais de inflação em queda. As esperanças estavam altas no início após os EUA removerem temporariamente novas tarifas sobre smartphones e laptops. Isso deu aos investidores um motivo para permanecerem otimistas, especialmente com fortes lucros dos principais bancos americanos adicionando momentum.

Mas o clima mudou rapidamente. As vendas no varejo dos EUA para março vieram mais fracas do que o esperado, levantando dúvidas sobre o quão forte o consumidor realmente está. Enquanto isso, Powell manteve um tom cauteloso, alertando que o aumento de tarifas poderia prejudicar tanto a inflação quanto o crescimento. Isso esfriou as expectativas de qualquer corte rápido nas taxas de juros.

Na Europa, o BCE procedeu com um corte de taxa de 0,25% – amplamente esperado – para apoiar sua economia em meio a preocupações comerciais. A Presidente Lagarde manteve a porta aberta para mais, mas não se comprometeu totalmente. Na Ásia, a China registrou um crescimento do PIB melhor que o esperado de 5,4%, mas os mercados não celebraram muito. Novas proibições de exportação dos EUA para empresas de tecnologia chinesas pesaram fortemente sobre o sentimento.

Ao final da semana, os investidores ficaram malabaristas entre sinais de resiliência e risco geopolítico crescente. Há uma sensação crescente de que os formuladores de políticas podem precisar fazer mais para estabilizar o caminho à frente.

Ações, Renda Fixa e Commodities

As ações globais fizeram uma pausa na semana passada, devolvendo parte dos ganhos da recuperação liderada pela tecnologia. Nos EUA, o S&P 500 caiu cerca de 1,5%, e o Nasdaq caiu 2,6% quando as preocupações comerciais retornaram. Embora os mercados inicialmente tenham subido com notícias de alívio tarifário temporário e fortes lucros bancários, as coisas mudaram no meio da semana quando os EUA impuseram novas restrições à exportação de chips para a China. Isso atingiu duramente as ações de tecnologia. Ainda assim, as perdas foram limitadas no final da semana, com investidores esperando que os bancos centrais pudessem intervir para amortecer o golpe.

A Europa se saiu melhor. O corte na taxa do BCE e isenções tarifárias em alguns produtos europeus ajudaram a aumentar a confiança. O STOXX 600 subiu no início da semana e manteve os ganhos. Na Ásia, o quadro foi misto – o Nikkei do Japão terminou estável, enquanto os mercados da China caíram, já que as tensões comerciais ofuscaram os fortes números do PIB.

Os mercados de títulos subiram à medida que os investidores buscavam segurança. Os rendimentos dos títulos de 10 anos dos EUA caíram para 4,32%, enquanto os rendimentos de curto prazo caíram ainda mais, sugerindo esperanças de um corte na taxa do Fed. Na Europa, os rendimentos também caíram antes da reunião do BCE.

O ouro continuou a brilhar, atingindo recordes históricos próximos a $3.300. Enquanto o ouro se beneficiou da aversão ao risco e queda nos rendimentos, o petróleo teve dificuldades, pois projeções mais fracas de demanda global superaram quaisquer temores de oferta geopolítica.

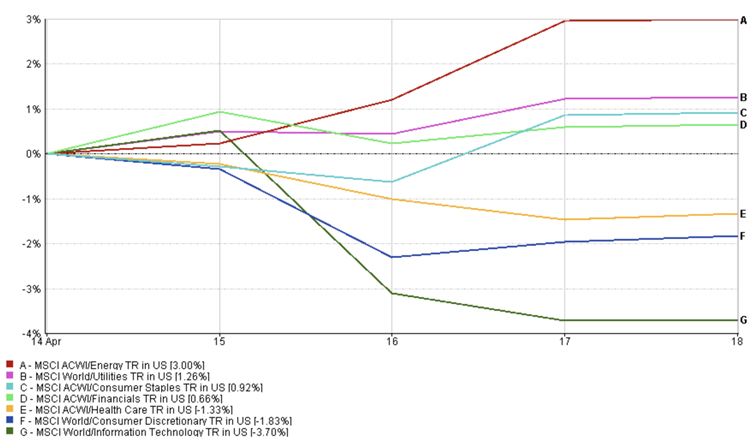

Atualizações de Desempenho Setorial

A liderança setorial mudou drasticamente enquanto os mercados tentavam dar sentido a sinais mistos. No início da semana, ações de tecnologia e consumo discricionário subiram conforme isenções tarifárias para eletrônicos e automóveis despertaram esperança de que as tensões comerciais pudessem diminuir. Apple e Dell saltaram em compras de alívio. Mas esse otimismo desapareceu rapidamente. Os EUA apertaram as regras de exportação de chips no meio da semana, o que atingiu duramente os semicondutores – Nvidia despencou após uma baixa inesperada de estoque, e os investidores rapidamente reavaliaram as perspectivas de curto prazo da tecnologia. Tecnologia e consumo discricionário proporcionaram retornos negativos de 3,7% e 1,83%, respectivamente, durante a última semana.

Por outro lado, setores defensivos como bens de consumo básico e saúde ganharam tração. Com o aumento dos riscos geopolíticos, os investidores rotacionaram para empresas menos expostas ao comércio global – especialmente na Ásia, onde nomes de consumo locais são vistos como mais isolados. Ações de supermercados na China e Japão subiram com essa lógica. Esses setores tendem a se manter melhor quando a incerteza aumenta, pois suas receitas são menos dependentes do comércio global ou ciclos econômicos.

O setor financeiro superou as expectativas, ajudado por lucros melhores do que o esperado dos principais bancos americanos. Balanços fortes e demanda estável por empréstimos tranquilizaram investidores em um momento em que a maioria dos setores estava sob pressão. Energia e utilidades tiveram bom desempenho, retornando 3% e 1,26%, respectivamente.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 18 de abril de 2025.

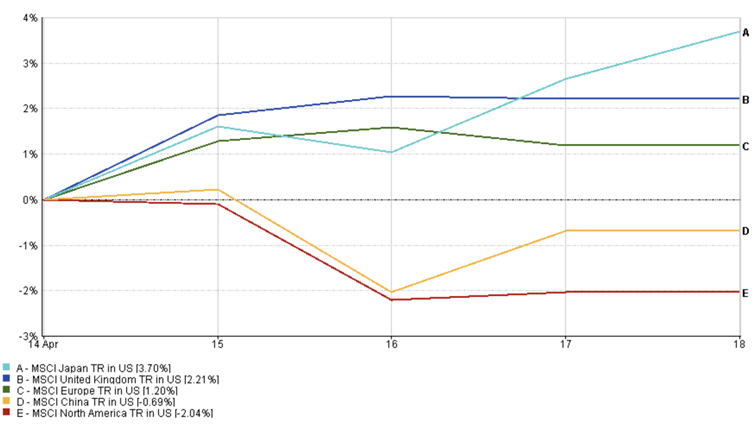

Atualizações de Mercados Regionais

As ações americanas pausaram após uma forte trajetória de duas semanas. O índice MSCI North American teve desempenho negativo (2,04%) conforme as ações de tecnologia ficaram sob pressão de novas restrições de exportação de chips para a China. Ainda assim, fortes lucros dos principais bancos ajudaram a limitar os danos, impedindo que a retração se transformasse em uma correção completa. Os investidores permaneceram cautelosos, pois vendas varejistas fracas e tensões comerciais contínuas obscureceram as perspectivas.

Os mercados europeus superaram as expectativas (1,2%), ajudados pelo alívio tarifário e pelo corte de taxa do BCE.

O Japão proporcionou 3,7%, liderado por fortes ações automotivas devido ao otimismo em torno de isenções tarifárias e lucros, embora os ganhos tenham sido limitados por um iene mais forte, que normalmente pesa sobre as receitas externas dos exportadores.

A China ficou atrás (-0,69%) apesar do crescimento do PIB mais forte do que o esperado em 5,4%. Os mercados em grande parte ignoraram os dados, concentrando-se em riscos comerciais crescentes. Restrições de exportação dos EUA sobre tecnologia chinesa e empresas farmacêuticas, combinadas com a interrupção de entregas da Boeing por Pequim, pesaram sobre o sentimento e levantaram novas preocupações sobre lucros corporativos no curto prazo.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 18 de abril de 2025.

Movimentos do Mercado de Câmbio

Os mercados cambiais refletiram uma mudança cautelosa no sentimento na semana passada, conforme os investidores responderam a sinais mistos sobre inflação, crescimento e comércio global. O euro ganhou terreno, com o EUR/USD subindo de 1,1313 para 1,1391, apoiado pelo corte na taxa do BCE e dados mais fracos dos EUA que pesaram sobre o dólar. Os mercados começaram a precificar trajetórias políticas divergentes, com o Fed mantendo a paciência enquanto o BCE fazia seu primeiro movimento.

O iene japonês se fortaleceu, empurrando o USD/JPY para baixo, para 142,17. Fluxos de aversão ao risco e queda nos rendimentos dos títulos americanos impulsionaram a demanda pelo iene, que permanece uma moeda de refúgio durante a incerteza global – especialmente em meio ao aprofundamento das tensões entre EUA e China.

A libra britânica também se recuperou, com GBP/USD fechando em 1,3294. Fortes vendas no varejo do Reino Unido e dados de inflação estáveis ajudaram a reforçar as expectativas de que o Banco da Inglaterra pode não precisar afrouxar tão agressivamente quanto seus pares.

Contra o iene, no entanto, GBP/JPY caiu para 189,00, já que a força da libra foi compensada por um movimento maior no iene. Este cruzamento refletiu o tom mais amplo de aversão ao risco nos mercados e expectativas de taxas em mudança globalmente.

Perspectivas do Mercado e Semana que Vem

Os mercados entram na última semana completa de abril caminhando em uma linha tênue entre resiliência e cautela. Divulgações de dados importantes – especialmente pesquisas globais de PMI – mostrarão se a atividade empresarial está resistindo diante das tensões comerciais. Um forte desempenho poderia acalmar os nervos, mas qualquer fraqueza pode rapidamente reacender a volatilidade. Nos EUA, o Livro Bege do Fed oferecerá uma visão de base sobre como consumidores e empresas estão lidando, pouco antes da reunião de política monetária do banco central em maio.

Todos os olhos também estarão voltados para os lucros corporativos. Grandes nomes em tecnologia, bens de consumo e manufatura estão relatando – e após os sinais mistos da Netflix e Nvidia na semana passada, os investidores querem ver se as empresas ainda podem crescer apesar de soluços na cadeia de suprimentos e pressões nas margens. Resultados sólidos poderiam manter os mercados estáveis. Decepções, especialmente relacionadas a tarifas ou desacelerações na demanda, poderiam arrastar o sentimento.

A geopolítica continua sendo o elemento imprevisível. Qualquer agravamento na disputa comercial EUA-China poderia mudar os mercados rapidamente. Enquanto isso, os investidores avaliarão se o corte da taxa do BCE foi suficiente, como o Banco da Inglaterra responde ao resfriamento da inflação e se o banco central do Japão pode mudar sua postura ainda este mês.

Por enquanto, o otimismo cauteloso prevalece. Mas em um mercado orientado por manchetes, manter-se ágil é fundamental.

Fique ligado com a EC Markets enquanto continuamos a analisar os movimentos que importam.