Por qué las tasas de interés reales importan más que las nominales

Las tasas de interés nominales suelen dominar los titulares financieros. Los inversores escuchan con frecuencia sobre el nivel de las tasas de política de los bancos centrales o el rendimiento de los bonos gubernamentales, como el bono del Tesoro de EE. UU. a 10 años. Sin embargo, en los mercados financieros, a menudo es la tasa de interés real la que tiene mayor importancia.

Las tasas de interés reales ajustan las tasas nominales por la inflación, mostrando el rendimiento que los inversores reciben realmente después de tener en cuenta el aumento de los precios. En términos simples, miden cuánta capacidad adquisitiva aporta realmente una inversión. Por ejemplo, si un bono gubernamental ofrece un rendimiento del 4% mientras la inflación se sitúa en el 3%, el rendimiento real es de aproximadamente el 1%. Aunque el rendimiento nominal parece relativamente alto, la ganancia real del inversor después de la inflación es mucho menor.

Comprender esta distinción es importante porque muchos activos financieros responden más directamente a los cambios en las tasas de interés reales que a las nominales.

Tasas de interés nominales frente a reales

Una tasa de interés nominal es el rendimiento declarado de una inversión. Puede ser el rendimiento de un bono gubernamental o la tasa de política establecida por un banco central. Las tasas nominales no tienen en cuenta la inflación.

Por otro lado, una tasa de interés real se ajusta por la inflación y, por lo tanto, refleja el aumento real del poder adquisitivo. La relación es relativamente sencilla: las tasas de interés reales son aproximadamente iguales a las tasas nominales menos la inflación.

Por ejemplo, si un bono ofrece un rendimiento nominal del 5% mientras la inflación es del 2%, el rendimiento real es de aproximadamente el 3%. Pero si la inflación sube al 4%, el rendimiento real cae a alrededor del 1%, incluso si la tasa nominal no cambia.

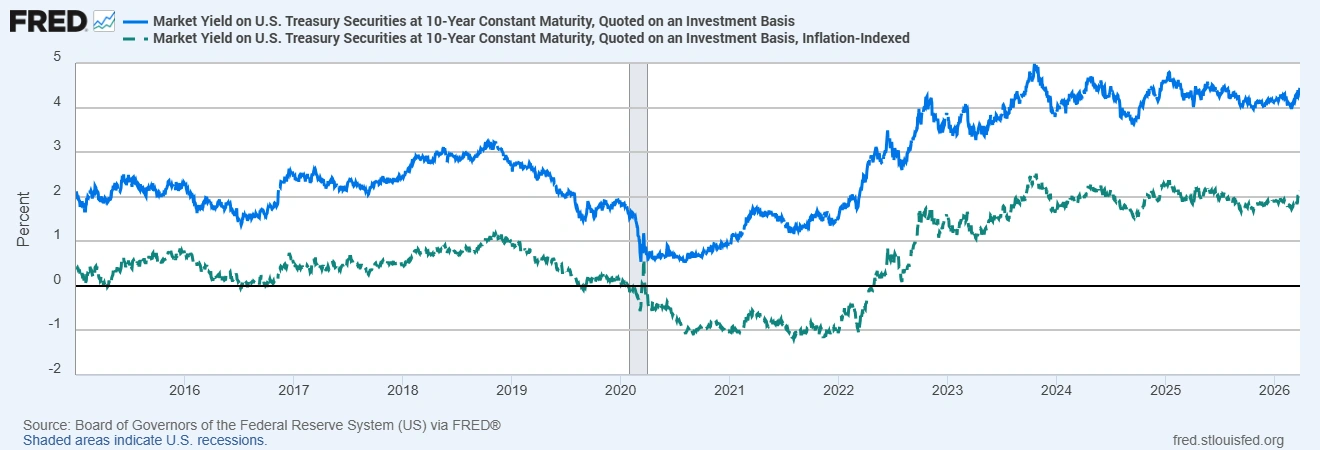

Rendimientos del Tesoro de EE. UU. a 10 años: nominal vs. real

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal (EE. UU.) a través de FRED®. Datos al 31 de marzo de 2026.

A principios de 2026, el rendimiento nominal del bono del Tesoro estadounidense a 10 años se ha situado alrededor del 4,3%-4,4%, mientras que el rendimiento de los TIPS a 10 años, que refleja el rendimiento real, ha estado más cerca del 2,0%. A pesar del rendimiento nominal relativamente alto, el retorno ajustado por inflación disponible para los inversores ha sido mucho menor.

Por qué las tasas de interés reales impulsan los mercados

Las tasas de interés reales desempeñan un papel central a la hora de determinar cuán atractivos resultan los distintos activos para los inversores.

Cuando los rendimientos reales aumentan, los activos seguros como los bonos gubernamentales se vuelven más atractivos porque ofrecen un mayor retorno ajustado por inflación. Esto puede desviar la inversión desde las acciones, las materias primas y otros activos de riesgo. Por el contrario, cuando los rendimientos reales son bajos o incluso negativos, los inversores suelen buscar alternativas que puedan preservar el poder adquisitivo.

Los bancos centrales y los responsables de política económica también prestan mucha atención a las tasas de interés reales al evaluar la orientación de la política monetaria. Incluso si un banco central mantiene sin cambios su tasa nominal, la caída de las expectativas de inflación puede elevar las tasas reales. Esto endurece efectivamente las condiciones financieras y puede desacelerar la actividad económica.

Impacto en acciones, bonos, oro y divisas

Los cambios en las tasas de interés reales pueden influir en múltiples mercados financieros.

En los mercados bursátiles, mayores rendimientos reales incrementan la tasa de descuento utilizada para valorar las ganancias futuras de las empresas. Cuando aumentan las tasas de descuento, el valor presente de esas ganancias disminuye, lo que puede presionar a la baja las valoraciones de las acciones.

En el mercado de bonos, las tasas reales determinan el rendimiento ajustado por inflación de las inversiones en renta fija. El aumento de los rendimientos reales suele implicar una caída en los precios de los bonos, lo que también puede elevar los costes de financiación en toda la economía.

El oro es especialmente sensible a las tasas de interés reales. Dado que el oro no genera ingresos, su atractivo depende en parte del coste de oportunidad de mantenerlo. Cuando los rendimientos reales aumentan, los inversores pueden obtener mayores retornos de los bonos, lo que tiende a reducir la demanda de oro. Por el contrario, cuando los rendimientos reales caen o se vuelven negativos, el oro suele volverse más atractivo como reserva de valor.

Los mercados de divisas también pueden reaccionar a los cambios en los rendimientos reales. Un país que ofrece retornos reales relativamente más altos puede atraer flujos de capital internacionales, lo que puede respaldar su moneda. Si los rendimientos reales caen en comparación con otras economías, la moneda puede debilitarse a medida que los inversores buscan mejores retornos ajustados por inflación en otros lugares.

Expectativas de inflación y rendimientos reales

Las tasas de interés reales están estrechamente vinculadas a las expectativas de inflación. Si los inversores esperan que la inflación disminuya, los rendimientos nominales de los bonos pueden caer menos de lo previsto, provocando un aumento de los rendimientos reales.

Esta dinámica ha sido visible en los últimos años. Entre 2021 y 2023, la inflación aumentó en muchas economías, empujando los rendimientos reales profundamente a territorio negativo, ya que los rendimientos de los bonos no lograron seguir el ritmo del aumento de los precios. A medida que la inflación se fue moderando en los años siguientes, los rendimientos reales comenzaron a recuperarse.

Debido a esta relación, los inversores suelen vigilar indicadores como el rendimiento de los TIPS a 10 años y las tasas de inflación implícitas para evaluar cómo los mercados están valorando la inflación y la futura política monetaria.

Conclusión

Las tasas de interés nominales suelen atraer la mayor atención, pero las tasas reales proporcionan una medida más clara del rendimiento verdadero que reciben los inversores después de la inflación.

Los movimientos en los rendimientos reales pueden influir en los precios de los bonos, las valoraciones bursátiles, los flujos de divisas y la demanda de materias primas. Cuando las tasas reales suben, las condiciones financieras tienden a endurecerse. Cuando bajan, los inversores suelen desplazarse hacia activos que ofrecen protección contra la inflación.

Por esta razón, muchos participantes del mercado siguen de cerca indicadores como el rendimiento de los TIPS a 10 años al evaluar el entorno económico y de inversión en general.