原油急騰でインフレ再評価が拡大、市場はエネルギーヘッジへ傾斜 | 週間レビュー:2026年3月9日–13日

原油価格の急騰が引き金となり、株式、債券、通貨、商品市場全体でディフェンシブなローテーションが発生する中、世界の金融市場は1週間を通してインフレリスクの再評価を行った。

経済概況

市場はこの1週間、エネルギーショックの第2段階を消化する過程にあった。ブレント原油は週初に日中取引で119付近まで急騰した後にやや落ち着き、インフレ期待と金利の価格形成の双方に影響を与える主要なマクロ要因として原油が支配的な存在である状況が続いた。この動きは中東における海上輸送の混乱による供給主導のものであり、投資家がエネルギーヘッジを強め、デュレーションに敏感な資産へのエクスポージャーを減らす中で、「より長く高水準」という期待を再び強めた。原因は原油チャネルを通じた供給側ショックである。その結果、期間プレミアムが上昇し、リスク許容度が低下することで金融環境はより引き締まった。

米国のマクロ経済データは数値を示したものの、単純なメッセージではなかった。2月のCPIは前月比0.3%、前年比2.4%上昇し、コアCPIは前月比0.2%、前年比2.5%上昇した。これらの数値は市場予想と概ね一致しており、原油急騰の影響が経済に反映される前に記録されたものである。これは現時点ではディスインフレが継続していることを示唆するが、燃料コストの上昇が輸送や財価格に波及すれば、総合インフレはより粘着的になる可能性がある。3月6日までの週の新規失業保険申請件数は213,000件で横ばいとなり、解雇が少なく労働市場が依然として安定していることを示している。ミシガン大学の消費者信頼感指数は3月の速報値で55.5に低下し、家計はガソリン価格の上昇と不確実性を理由に挙げた。これらを総合すると、経済は急激に減速しているわけではないが、エネルギーショックは二次的な影響が拡大した場合に政策緩和が遅れるリスクを高めている。

米国以外では、政策当局は慎重な姿勢を維持した。欧州は脆弱な成長と輸入エネルギーリスクのバランスを取っている。英国は成長モメンタムが弱いため燃料コストに依然として敏感である。アジアでは、日本が通貨の変動と金利波及効果を監視しており、中国は外部ショックが続く場合に需要を支える柔軟な政策対応を示唆している。シンプルな階層構造は変わらなかった。原油は、インフレ期待、政策の信頼性、そしてリスク選好が再調整される伝達経路となっている。

株式、債券、商品

株式市場は1週間を通じて明確なリスク予算の制約の中で取引された。週初には短期的な安定反発が試みられたが、原油価格と国債利回りの上昇に伴いその勢いは失速した。金曜日までにS&P500は約2.4%下落し、ナスダックは約2.6%、ダウ平均は約2.5%下落した。原因は原油価格の上昇によるインフレプレミアムの再評価である。その結果、割引率の上昇とリスク許容度の低下により、主要株価指数に再び下押し圧力がかかった。

金利市場は主にインフレチャネルを通じてこのショックを吸収した。投資家はインフレ不確実性に関連する期間プレミアムを再構築し、米国10年国債利回りは約4.13%から約4.29%へ、2年債利回りは約3.59%から約3.73%付近まで上昇した。ドイツ10年国債利回りおよび英国10年ギルト利回りも上昇した。原因はエネルギー価格の上昇による共通のインフレ衝撃である。その結果、金融環境はより引き締まり、金利感応度の高い株式セクターでは慎重な姿勢が強まった。

商品市場は依然として中心的な存在だった。ブレント原油は週初に119を超える急騰を見せた後に反落し、最終的に約103.14付近で終了した。WTIも同様のパターンをたどり、約98.71付近で終了した。原因は中東における供給ルートと海上輸送の混乱に関連する地政学リスクである。その結果、市場全体でインフレプレミアムが持続した。金はそれほど強い方向感を示さなかった。地政学的緊張は通常、安全資産需要を支えるが、ドル高と実質利回りの上昇がその影響を相殺し、大きな変動はあったものの金価格は全体としてやや下落した。

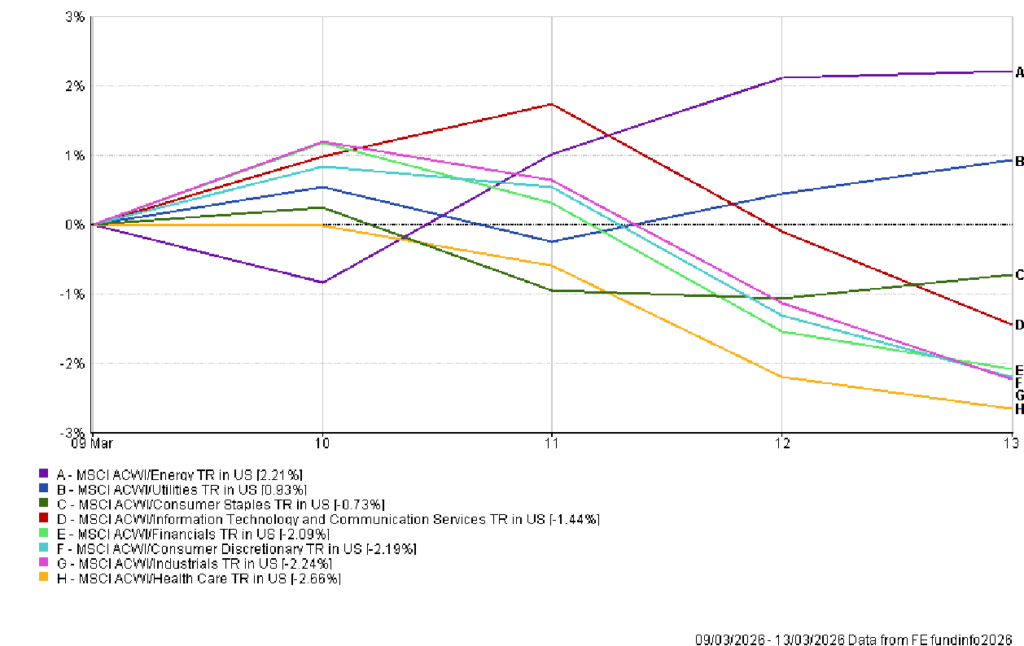

セクター別パフォーマンス

この週のセクターリーダーシップは、景気循環的成長を追うよりもインフレリスクをヘッジしようとする市場の動きを反映していた。エネルギーはMSCI ACWIセクター指数で約2.2%上昇し、明確なアウトパフォーマーとなった。原因は原油価格の急騰である。その結果、商品に直接エクスポージャーを持ち、エネルギー価格の上昇に連動するキャッシュフローを持つ企業へ投資資金がシフトした。

公益事業も約0.9%の小幅な上昇を記録した。インフレ不確実性とボラティリティが同時に高まる環境では、投資家は予測可能なキャッシュフローと規制された収益構造を好む傾向がある。そのため公益事業は広範なディフェンシブローテーションの恩恵を受けた。

その他の多くのセクターは資金調達源として機能した。資本財・産業セクターは約2.2%下落し、投入コストの上昇と世界需要の鈍化への懸念を反映した。一般消費財は約2.2%下落し、燃料価格の上昇が家計の購買力を圧迫するとの懸念が背景にあった。金融セクターは約2.1%下落し、国債利回りの上昇がマクロ不確実性が高まる中で銀行に対する投資家心理の改善につながらなかったことを示した。

テクノロジーも弱含み、約1.4%下落した。原因は長期金利の着実な上昇により将来利益に適用される割引率が高まったことである。その結果、これまで低金利期待の恩恵を受けていた成長志向セクターに引き続き圧力がかかった。

ヘルスケアは全体で最も弱いセクターとなり、約2.7%下落した。市場全体のリスク削減局面では、インフレに対する直接的なヘッジを提供しない限り、伝統的なディフェンシブセクターでさえアウトパフォームすることが難しかった。そのためエネルギーは依然として主要なマクロヘッジであり続けた。

セクター別パフォーマンス

出典: FE Analytics。すべての指数はUSDベースのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年3月13日時点。

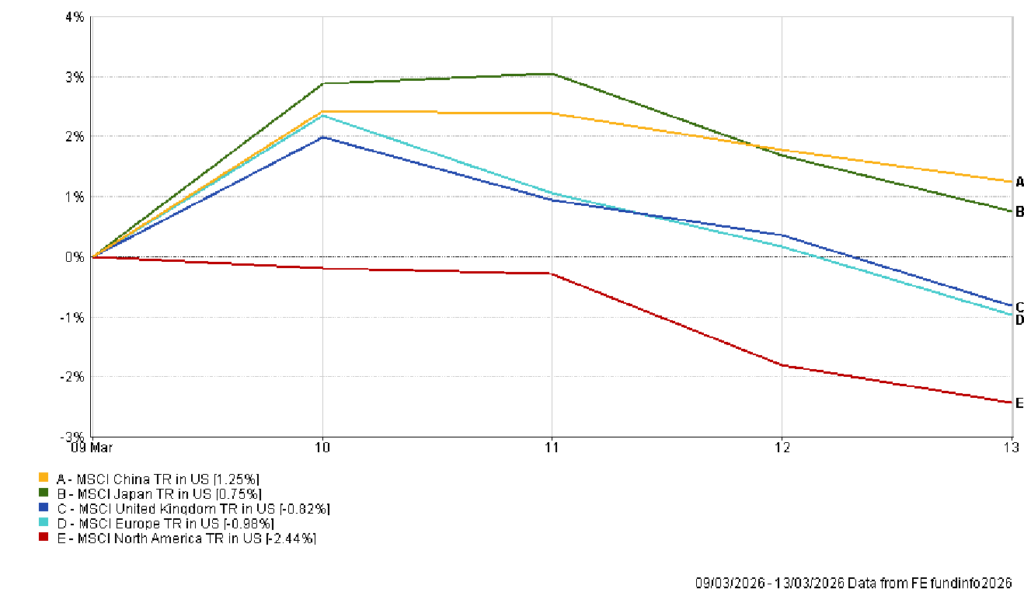

地域市場

地域別株式パフォーマンスは、エネルギーエクスポージャーと為替換算効果の組み合わせを反映した。北米は主要地域の中で最も弱く、米国株指数が利回り上昇とインフレリスクに反応して下落したことで、週を通じて約2.4%下落した。

欧州と英国は現地通貨ベースでは比較的安定していたが、ドルベースでは依然として下落した。欧州は約1.0%、英国は約0.8%下落した。原因は米ドルの上昇である。その結果、現地市場の比較的安定したパフォーマンスも、グローバル投資家にとってはマイナスリターンとなった。

アジアは比較的堅調だった。中国は政策期待と欧州より低いエネルギーショック感応度に支えられ、週を通じて約1.2%上昇した。日本も約0.7%上昇し、輸出セクターの回復力と国内政策期待の支援を受けた。

地域パターンは明確な階層構造を示した。国内政策支援が強い市場、またはエネルギーショックへの直接的な露出が小さい市場は下落幅が小さかった。一方、輸入エネルギーへの依存度が高い地域は、インフレ期待の上昇とともにより大きなバリュエーション調整に直面した。

地域別パフォーマンス

出典: FE Analytics。すべての指数はUSDベースのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年3月13日時点。

為替市場

為替市場は、今週のマクロ変化を最も明確に表す市場の一つとなった。投資家が流動性と利回り優位を求める中、米ドルは広範に上昇した。米国債利回りの上昇と地政学的な不確実性が、グローバル資金調達通貨としてのドルの役割を強化した。

EUR/USDは週を通じて下落し、月曜日の約1.1637から金曜日には約1.1416まで低下した。原因は米国利回りの上昇と欧州のエネルギー脆弱性の組み合わせである。その結果、ユーロには継続的な下押し圧力がかかった。

ポンドも同様のパターンをたどった。GBP/USDは週初の約1.3440から金曜日には約1.3226まで下落した。原油価格の上昇は英国のインフレ持続性への懸念を高め、ドル高が世界の通貨フローを支配した。

日本円はドルに対してさらに弱含んだ。USD/JPYは約157.67から約159.73まで上昇し、米国と日本の金利差拡大を反映した。伝統的な安全通貨でさえ、ドルの利回り優位に対抗することは難しかった。

クロスレートも同じ動きを示した。GBP/JPYは週を通じて小幅に下落し、円安が広がる中でもポンドの相対的弱さを反映した。支配的なトレンドは依然としてドル高であった。

見通しと来週

来週は、原油価格の上昇によって示唆される新たなインフレ水準の周辺で市場が安定できるかどうかが試される。地政学的緊張が緩和され、供給ルートが安定していれば、原油価格に織り込まれたインフレプレミアムは徐々に低下する可能性がある。そうなれば国債利回りが安定し、株式市場は選択的にリスクを再構築できるようになる。

エネルギーショックが続けば、金利市場と株式市場の再評価はさらに拡大する可能性がある。原油価格の上昇は輸送費や生産コストを通じて二次的なインフレ効果の可能性を高める。原因は供給混乱の継続である。その結果、中央銀行は引き締め政策を維持する圧力にさらされ続けることになる。

したがって、政策決定は投資家にとって依然として中心的な焦点となる。3月17〜18日に予定されている連邦準備制度理事会(FRB)会合では経済見通しが更新され、政策当局が最近のディスインフレの進展と比較してエネルギーショックをどのように解釈しているかが示される。欧州と英国では、脆弱な成長モメンタムにもかかわらず政策当局がインフレ信頼性を優先しているかどうかのシグナルに投資家は注目するだろう。

市場にとってより大きな問題は、この局面が一時的なのか構造的なのかという点である。エネルギーのボラティリティが落ち着けば、ディスインフレのストーリーが再び前面に出る可能性がある。しかしそれが続けば、原油価格が同時にインフレ期待、国債利回り、リスク選好を動かすサイクルに市場がとどまり続ける可能性がある。