Guncangan Minyak Menilai Ulang Risiko Inflasi Saat Pasar Beralih Kembali ke Aset Defensif | Ringkasan Mingguan: 02–06 Maret 2026

Gambaran Ekonomi

Pasar menghabiskan minggu ini dengan menyusun ulang hierarki risiko ketika geopolitik berubah dari sekadar kebisingan latar belakang menjadi faktor makro yang langsung. Pertumbuhan melemah di beberapa sisi, namun lonjakan risiko inflasi yang terkait dengan energi menjadi penentu arah karena eskalasi antara Israel dan Iran serta gangguan di Selat Hormuz kembali memunculkan premi minyak. Ketika arus pengiriman terlihat rentan, ekspektasi inflasi meningkat dan suku bunga dinilai ulang lebih tinggi, yang memperketat kondisi keuangan dan menekan pasar ekuitas.

Posisi investor turut memperkuat pergerakan tersebut. Para investor sebelumnya condong pada jalur disinflasi yang relatif moderat serta kemungkinan perubahan kebijakan di akhir tahun. Guncangan minyak memaksa penilaian ulang terhadap kerapuhan sisi penawaran, sehingga breakevens dan premi tenor bergerak lebih dulu, kemudian diikuti oleh penyesuaian selera risiko pada ekuitas dan volatilitas. Penyebabnya adalah guncangan energi eksternal yang terjadi secara tiba-tiba. Dampaknya adalah terbentuk kembali premi “lebih tinggi untuk lebih lama”, yang menutupi sinyal pertumbuhan yang lebih lemah.

Data tenaga kerja AS menambah kompleksitas. Nonfarm payrolls turun 92.000 dan tingkat pengangguran naik menjadi 4,4%, dengan aktivitas mogok yang membebani lapangan kerja di sektor kesehatan. Biasanya hal ini akan meredakan ekspektasi kebijakan. Namun dengan adanya guncangan minyak di latar belakang, narasi pasar bergeser menuju kombinasi stagflasi ringan, karena melemahnya momentum pasar tenaga kerja bertabrakan dengan meningkatnya kembali risiko inflasi.

Sinyal kebijakan di luar AS tetap stabil namun waspada, dengan China menekankan fleksibilitas kebijakan, Jepang memantau volatilitas eksternal, dan Eropa berfokus pada risiko penerusan biaya dibandingkan bereaksi secara mekanis terhadap harga minyak.

Ekuitas, Obligasi, dan Komoditas

Ekuitas diperdagangkan di bawah batas anggaran risiko yang jelas, dengan penurunan luas dan pemulihan singkat yang memudar setiap kali harga minyak naik atau imbal hasil meningkat. Indeks S&P 500 menutup minggu sekitar -2,1%, Nasdaq di -1,6%, dan Dow di -2,9%. VIX yang berakhir di 29,49 menandakan pergeseran dari sekadar pengurangan risiko menuju perilaku “lindung nilai terlebih dahulu”. Penyebabnya adalah pembangunan kembali premi inflasi dan lonjakan ketidakpastian. Dampaknya adalah preferensi terhadap fleksibilitas opsi dibandingkan eksposur langsung.

Suku bunga menyerap guncangan melalui perspektif inflasi. Imbal hasil Treasury AS 10 tahun naik dari 4,052% menjadi 4,132% dan tenor 2 tahun dari 3,487% menjadi 3,556%. Eropa mengalami pergerakan yang lebih tajam ketika imbal hasil Bund dan gilt meningkat, yang memperketat kondisi keuangan bagi saham yang sensitif terhadap suku bunga. Penyebabnya adalah dorongan energi dari sisi penawaran yang tidak mudah diimbangi oleh bank sentral. Dampaknya adalah tingkat diskonto yang lebih tinggi yang menekan aset berdurasi panjang.

Komoditas tetap menjadi pusat gravitasi pasar. Brent naik dari $77,74 menjadi $93,04 dan WTI dari $71,23 menjadi $90,90, sementara emas berakhir lebih rendah karena dolar yang lebih kuat dan imbal hasil riil yang lebih tinggi meredam permintaan aset safe haven. Dampaknya adalah rotasi luas menuju mode penghindaran risiko serta penetapan ulang premi terkait inflasi.

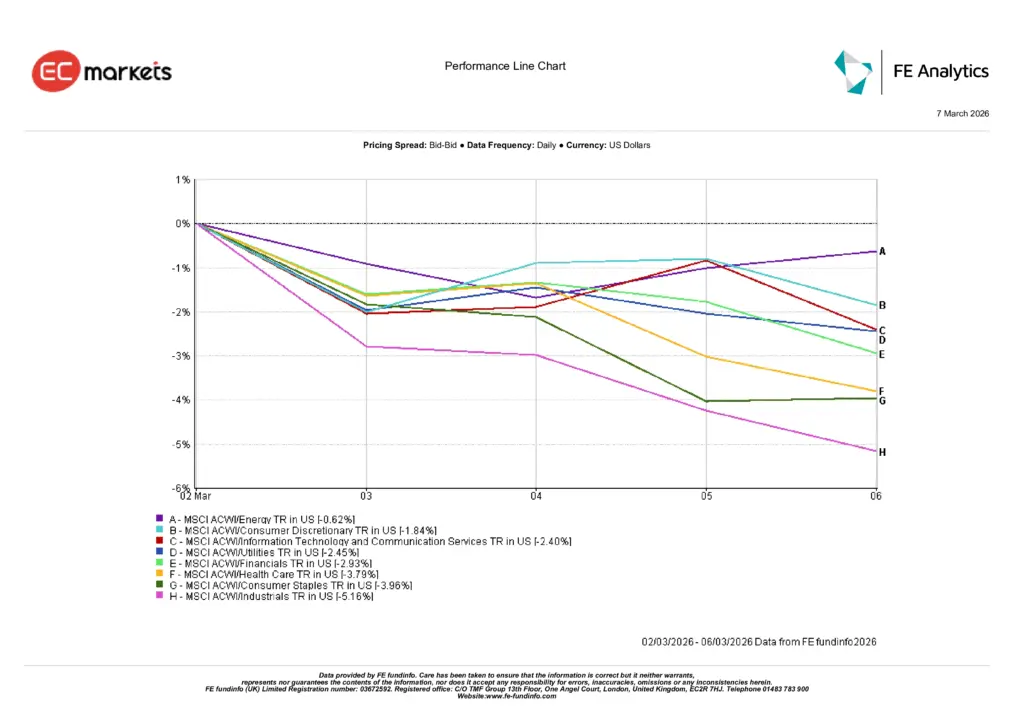

Kinerja Sektor

Pola sektor tetap sejalan dengan pasar yang menilai ulang inflasi melalui suku bunga dibandingkan melalui pendapatan perusahaan. Sektor energi relatif bertahan di -0,62%, didukung oleh kenaikan harga minyak mentah dan perannya sebagai lindung nilai ketika risiko inflasi meningkat. Sebagian besar sektor lainnya bertindak sebagai sumber pendanaan karena tingkat diskonto yang lebih tinggi menurunkan nilai kini arus kas masa depan dan meningkatkan ambang risiko.

Consumer Discretionary di -1,84% dan Information Technology serta Communication Services di -2,40% mencerminkan selera risiko yang lebih lemah dan lingkungan suku bunga yang lebih tinggi. Dampaknya adalah kinerja yang lebih lemah pada saham pertumbuhan berdurasi panjang dan perusahaan konsumen yang sensitif terhadap kondisi pembiayaan. Utilities di -2,45% dan Financials di -2,93% menunjukkan bahwa imbal hasil obligasi pemerintah yang lebih tinggi tidak diterjemahkan menjadi margin bunga bersih yang lebih jelas, menghasilkan kinerja yang sedang.

Health Care di -3,79% dan Consumer Staples di -3,96% menunjukkan bahwa sektor defensif tidak mampu melindungi kinerja dalam aksi jual yang didorong oleh suku bunga. Industrials, yang paling lemah di -5,16%, mencerminkan dampak dari biaya energi yang lebih tinggi dan ekspektasi pertumbuhan yang memudar, menjadikan energi sebagai satu-satunya lindung nilai yang dapat diandalkan.

Kinerja Sektor

Sumber: FE Analytics. Semua indeks adalah total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 6 Maret 2026.

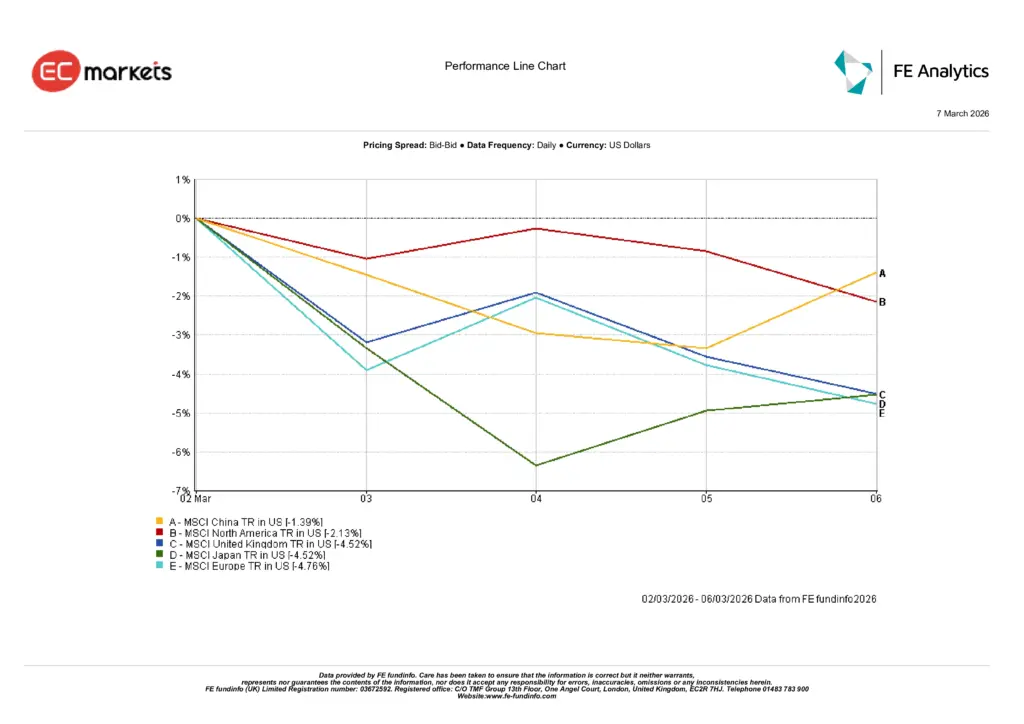

Pasar Regional

Pergerakan regional mencerminkan eksposur energi dan sensitivitas durasi. China menjadi yang berkinerja relatif terbaik di -1,39%, didukung oleh sinyal kebijakan dan beta eksternal yang lebih rendah sehingga penurunannya lebih terbatas. Amerika Utara ditutup di -2,13%, secara umum sejalan dengan nada penghindaran risiko global sambil menghindari kerugian lebih besar yang terlihat di pasar yang lebih rentan terhadap energi.

Inggris dan Jepang masing-masing berakhir di -4,52%, mencerminkan tekanan margin dari biaya input yang lebih tinggi serta sensitivitas terhadap pergerakan suku bunga. Eropa di -4,76% menjadi kawasan utama yang paling lemah. Penyebabnya adalah kerentanan energi yang tinggi dikombinasikan dengan penilaian ulang imbal hasil obligasi pemerintah yang lebih tajam. Dampaknya adalah penurunan valuasi yang lebih dalam ketika investor memperhitungkan kondisi keuangan yang lebih ketat serta risiko inflasi putaran kedua.

Secara keseluruhan, pola regional memperkuat pesan sederhana. Ketika guncangan energi meningkatkan premi inflasi dan mendorong imbal hasil lebih tinggi, kawasan dengan ketergantungan impor yang lebih besar dan durasi ekuitas yang lebih tinggi cenderung tertinggal, sementara kawasan dengan dukungan kebijakan yang kredibel mengalami penurunan yang lebih moderat.

Kinerja Regional

Sumber: FE Analytics. Semua indeks adalah total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 6 Maret 2026.

Pasar Valuta Asing

Pasar FX mencerminkan preferensi yang jelas terhadap likuiditas dalam kondisi penghindaran risiko. Indeks Dolar naik sepanjang minggu karena investor mencari keamanan dan fleksibilitas pendanaan. Penyebabnya adalah lonjakan ketidakpastian yang terkait dengan minyak dan suku bunga. Dampaknya adalah penguatan dolar secara luas yang menutupi cerita idiosinkratik masing-masing mata uang. Euro melemah terhadap dolar sejalan dengan sensitivitas energi Eropa. Pound sterling berakhir hampir datar setelah pergerakan intraday yang mencerminkan perubahan ekspektasi terhadap Bank of England. Pasangan yen bergerak lebih tinggi karena perbedaan suku bunga dan permintaan dolar global mengungguli dinamika safe haven pada penutupan.

Prospek dan Minggu Mendatang

Langkah selanjutnya bergantung pada apakah energi tetap menjadi premi risiko atau berubah menjadi guncangan rantai pasokan. Jika arus pengiriman dan kondisi asuransi di sekitar Selat Hormuz stabil, premi dapat memudar dan suku bunga dapat mereda. Jika gangguan berlanjut, ekspektasi inflasi akan mendorong premi tenor lebih tinggi dan ekuitas akan terus diperdagangkan dengan bias lindung nilai terlebih dahulu. Penyebabnya adalah kondisi arus fisik dan risiko pengiriman. Dampaknya adalah jalur suku bunga dan kemauan untuk mempertahankan eksposur ekuitas.

Fokus jangka pendek adalah CPI AS pada Rabu, 11 Maret. Jika kenaikan harga meluas di luar komponen yang sensitif terhadap energi, harapan pelonggaran kebijakan akan terdorong lebih jauh. Jika dorongan tetap terbatas, pasar dapat membangun kembali risiko secara selektif. Pertemuan Federal Reserve pada 17 hingga 18 Maret akan memperbarui proyeksi dan menunjukkan bagaimana para pembuat kebijakan menimbang momentum tenaga kerja yang melemah terhadap risiko inflasi sisi penawaran yang kembali meningkat. Di Eropa, titik perhatian adalah apakah ECB mempertahankan kerangka “posisi yang baik” jika volatilitas energi berlanjut, karena guncangan energi yang aktif meningkatkan ambang risiko dan mendukung premi pada kualitas serta visibilitas arus kas.