Cổ phiếu chất lượng dẫn dắt trong khi địa chính trị định hình phần bù dầu | Tổng kết tuần: 23-27 tháng 2 năm 2026

Tổng quan Kinh tế

Thị trường một lần nữa yêu cầu nhà đầu tư phân biệt giữa những yếu tố thực sự thúc đẩy giá và những yếu tố chỉ tạo tiêu đề. Tại Mỹ, lộ trình chính sách vẫn “thắt chặt nhưng ổn định”, và điều đó đủ để các phong cách đầu tư phát huy vai trò: tăng trưởng chất lượng tiếp tục thu hút dòng tiền, nhưng không phải đánh đổi bằng độ rộng của thị trường.

Tại châu Âu và Vương quốc Anh, lợi nhuận doanh nghiệp và thông điệp ôn hòa từ ngân hàng trung ương giúp giữ biến động trong tầm kiểm soát và cho phép các cổ phiếu gắn với Năng lượng và dòng tiền tham gia đà tăng.

Trung Quốc vẫn là lực cản trong một tuần mà thị trường tiếp tục gặp khó khăn trong việc chuyển tín hiệu chính sách thành khẩu vị rủi ro bền vững, trong khi Nhật Bản mở rộng vị thế dẫn dắt khi động lực tỷ giá và kết quả kinh doanh doanh nghiệp tiếp tục củng cố lẫn nhau.

Địa chính trị chuyển từ danh sách theo dõi sang phần bù rủi ro: sự leo thang Israel–Iran đã khôi phục phần bù dầu ở mức vừa phải khi nhà giao dịch tập trung vào các tuyến vận tải và rủi ro hạ tầng—đặc biệt quanh Eo biển Hormuz, nhưng (chưa) phản ánh một cú sốc nguồn cung đã được xác nhận.

Cổ phiếu, Trái phiếu & Hàng hóa

Cổ phiếu tăng theo hướng chọn lọc thay vì đi lên theo đường thẳng. Mỹ duy trì xu hướng tích cực, châu Âu và Anh tham gia với thiên hướng về các doanh nghiệp tạo dòng tiền và liên quan đến Năng lượng, Nhật Bản dẫn đầu và Trung Quốc tụt lại phía sau.

Lãi suất hỗ trợ nhiều hơn là gây cản trở: lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm xuống khoảng ~3,97% vào thứ Sáu, mức thấp nhất trong bốn tháng; Bund Đức 10 năm hạ về ~2,69%; Gilt Anh 10 năm dao động nhẹ trên 4,2-4,3% vào cuối tuần.

Hình dạng của biến động quan trọng hơn độ lớn: duration nới lỏng nhẹ hỗ trợ cổ phiếu chất lượng và phòng thủ mà không làm chệch hướng cổ phiếu chu kỳ. Năng lượng giữ được lực mua nhờ địa chính trị, trong khi vàng duy trì vai trò phòng hộ có kiểm soát thay vì giao dịch hoảng loạn.

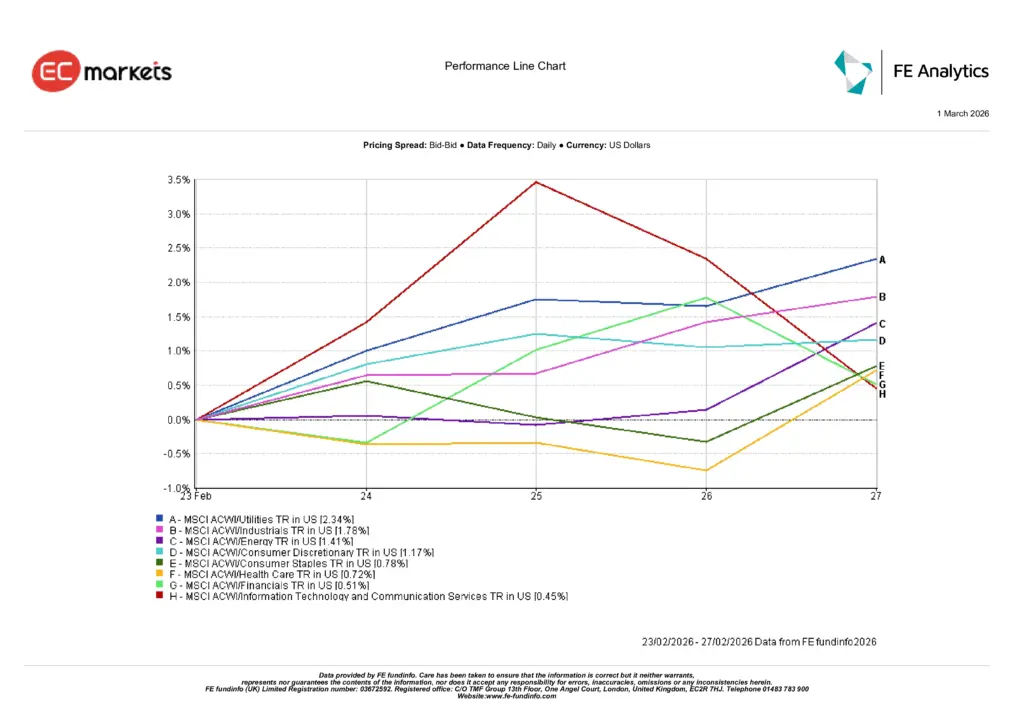

Hiệu suất Ngành

Tuần này ghi nhận phần thưởng cho sự tham gia với thiên hướng chất lượng. Tiện ích (+2,34%) dẫn đầu khi nhà đầu tư tìm kiếm dòng tiền ổn định trong khi vẫn duy trì mức độ rủi ro. Công nghiệp (+1,78%) theo sau nhờ hoạt động cải thiện và lượng đơn hàng tồn đọng vững chắc, và Năng lượng (+1,41%) hưởng lợi từ phần bù địa chính trị vừa phải của dầu. Tiêu dùng không thiết yếu (+1,17%), Tiêu dùng thiết yếu (+0,78%), Chăm sóc sức khỏe (+0,72%) và Tài chính (+0,51%) ghi nhận mức tăng ổn định dù khiêm tốn hơn, mở rộng đà tăng chung. Công nghệ Thông tin & Dịch vụ Truyền thông (+0,45%) kết thúc trong sắc xanh nhưng nhường lại vị trí dẫn dắt, phù hợp với một thị trường sẵn sàng trả giá cho tăng trưởng lợi nhuận đáng tin cậy hơn là những câu chuyện tăng trưởng dài hạn.

Tổng thể, mô hình này truyền tải thông điệp giống tuần trước: chất lượng vẫn là mỏ neo, và tiếp xúc chu kỳ hoạt động tốt nhất khi khả năng tạo dòng tiền rõ ràng.

Hiệu suất Ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 27 tháng 2 năm 2026.

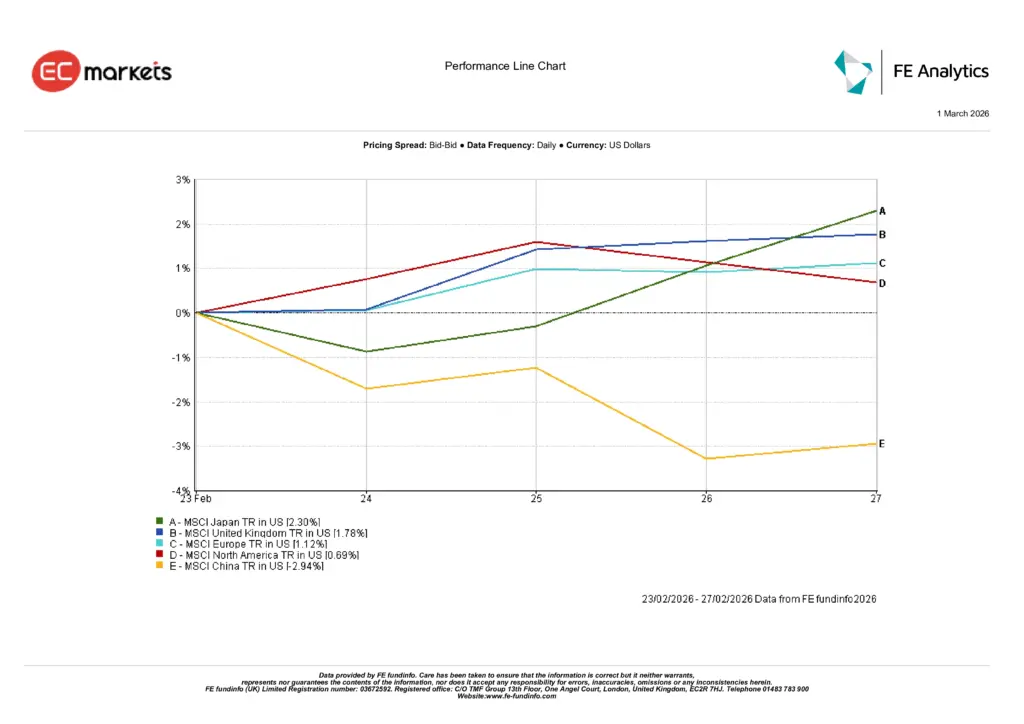

Thị trường Khu vực

Mô hình khu vực trong tuần rõ ràng và phù hợp với sự xoay vòng rộng hơn. Nhật Bản (+2,30%) dẫn đầu nhờ hỗ trợ từ tỷ giá và kết quả kinh doanh vững chắc. Vương quốc Anh (+1,78%) và châu Âu ngoại trừ Anh (+1,12%) theo sau, được hỗ trợ bởi lực mua ở Năng lượng và thông điệp chính sách ổn định cho phép cổ phiếu chu kỳ tham gia. Bắc Mỹ (+0,69%) tăng phù hợp với phong cách nghiêng về chất lượng. Trung Quốc (-2,94%) tụt lại do niềm tin vào quá trình chuyển giao từ chính sách sang tăng trưởng vẫn còn dè dặt.

Điều rút ra không chỉ là bảng xếp hạng; mà là thông điệp: nhà đầu tư sẵn sàng trả giá cao hơn tại các thị trường có định hướng lợi nhuận đáng tin cậy và tín hiệu chính sách nhất quán, đồng thời chiết khấu các thị trường nơi sự rõ ràng vẫn đang hình thành.

Hiệu suất Khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 27 tháng 2 năm 2026.

Thị trường Ngoại hối

FX biến động theo chênh lệch lãi suất và vị thế dẫn dắt của cổ phiếu trong tuần hơn là do các cú sốc riêng lẻ.

Đồng USD mạnh lên so với yen khi chênh lệch lợi suất tiếp tục chi phối, khiến USD/JPY tăng trong tuần và củng cố bối cảnh thuận lợi cho các nhà xuất khẩu Nhật Bản (USD/JPY ~154,6 → ~156,1 trong tuần qua). Bảng Anh nhìn chung đi ngang so với USD khi dữ liệu Anh và thông điệp từ BoE ít làm thay đổi kỳ vọng (GBP/USD quanh ~1,35), trong khi euro nhích nhẹ so với USD vào cuối tuần, phù hợp với dữ liệu ổn định của khu vực đồng euro và thông điệp chính sách ôn hòa hơn (tham chiếu ECB ~1,178-1,181 trong giai đoạn). Các cặp chéo kể cùng câu chuyện: GBP/JPY tăng cùng với sự suy yếu rộng hơn của yen, phản ánh tâm lý rủi ro của tuần và vai trò dẫn dắt của Nhật Bản trên thị trường cổ phiếu.

Triển vọng & Tuần tới

Bước tiếp theo phụ thuộc vào việc phần bù rủi ro tiếp tục chỉ là phần bù hay trở thành gián đoạn thực sự. Nếu bối cảnh Israel-Iran vẫn chỉ là phần bù từ tiêu đề mà không có gián đoạn được xác nhận, Năng lượng có thể duy trì vị thế dẫn dắt cùng với cổ phiếu chu kỳ chất lượng và phòng thủ; một tác động xác thực lên vận tải hoặc hạ tầng sẽ đưa rủi ro lạm phát trở lại cuộc tranh luận về lãi suất và tái kích hoạt nhóm phòng thủ.

Về chính sách, theo dõi dữ liệu sắp tới của Mỹ và châu Âu để tìm bất ngờ có thể đẩy lợi suất kỳ hạn dài vượt khỏi phạm vi gần đây; nếu không, thị trường sẽ tiếp tục ưu tiên khả năng nhìn thấy dòng tiền trong cổ phiếu tăng trưởng và đòn bẩy hoạt động trong cổ phiếu chu kỳ.

Về thực tiễn, thông điệp không thay đổi: kiên nhẫn, tập trung vào chất lượng, nâng cấp khi điều chỉnh và định cỡ tiếp xúc chu kỳ theo mức độ rõ ràng thực sự có được.