La calidad lidera mientras la geopolítica fija la prima del petróleo | Resumen semanal: 23-27 febrero 2026

Panorama Económico

Los mercados volvieron a pedir a los inversores que separaran lo que mueve los precios de lo que simplemente genera titulares. En EE. UU., la senda de política se mantuvo “restrictiva pero estable”, y eso fue suficiente para que los estilos hicieran el trabajo pesado: el crecimiento de calidad siguió recibiendo demanda, pero no a costa de la amplitud del mercado.

En Europa y el Reino Unido, los resultados empresariales y una comunicación tranquila de los bancos centrales mantuvieron la volatilidad contenida y permitieron que participaran los valores anclados en Energía y generación de caja.

China siguió siendo el lastre en una semana que aún tuvo dificultades para convertir las señales de política en un apetito de riesgo duradero, mientras que Japón amplió su liderazgo a medida que la dinámica cambiaria y el desempeño corporativo continuaron reforzándose mutuamente.

La geopolítica pasó de estar en observación a convertirse en prima de riesgo: la escalada entre Israel e Irán restableció una prima medida en el petróleo, ya que los operadores se centraron en las rutas marítimas y el riesgo de infraestructuras, especialmente en torno al Estrecho de Ormuz, sin (todavía) descontar un choque de oferta confirmado.

Acciones, Bonos y Materias Primas

Las acciones avanzaron de forma selectiva más que en línea recta. EE. UU. se mantuvo constructivo, Europa y el Reino Unido participaron con un sesgo hacia exposiciones generadoras de caja y vinculadas a Energía, Japón lideró y China quedó rezagada.

Los tipos ayudaron más de lo que perjudicaron: el rendimiento del bono estadounidense a 10 años bajó hasta ~3,97% el viernes, su nivel más bajo en cuatro meses; el Bund alemán a 10 años cedió hasta ~2,69%; los Gilts británicos a 10 años rondaron ligeramente por encima del 4,2-4,3% hacia el cierre de la semana.

La forma de los movimientos importó más que la magnitud: una duración ligeramente más laxa respaldó calidad y defensivos sin descarrilar a los cíclicos. Energía mantuvo una puja geopolítica, mientras que el oro conservó su papel como cobertura medida en lugar de una operación de pánico.

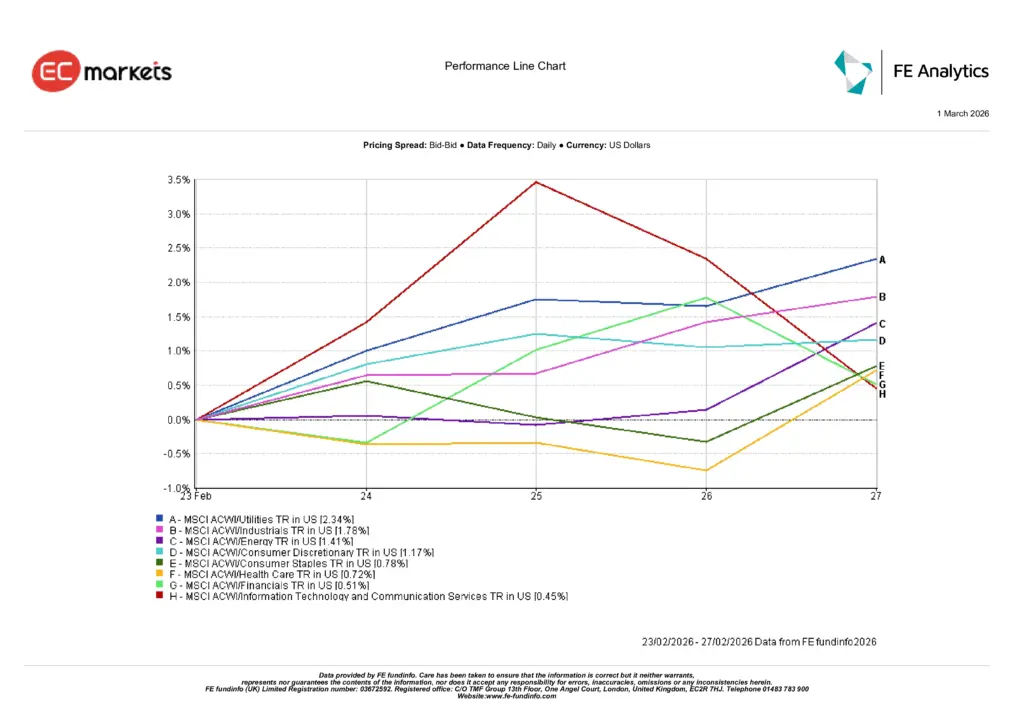

Desempeño Sectorial

La semana recompensó la participación con un sesgo hacia la calidad. Utilities (+2,34%) lideró, ya que los inversores buscaron flujos de caja estables mientras mantenían riesgo en cartera. Industriales (+1,78%) siguió, apoyado por un tono de actividad más firme y sólidos pedidos acumulados, y Energía (+1,41%) se benefició de una modesta prima geopolítica en el petróleo. Consumo Discrecional (+1,17%), Consumo Básico (+0,78%), Salud (+0,72%) y Financieros (+0,51%) añadieron ganancias consistentes, aunque más discretas, ampliando el avance. Tecnología de la Información y Servicios de Comunicación (+0,45%) cerraron en positivo pero cedieron el liderazgo, lo que encaja con un mercado que paga por una entrega fiable de beneficios más que por historias de crecimiento a más largo plazo.

En conjunto, el patrón dice lo mismo que la semana pasada: la calidad sigue siendo el ancla, y la exposición cíclica funciona mejor donde la generación de caja es visible.

Desempeño Sectorial

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 27 de febrero de 2026.

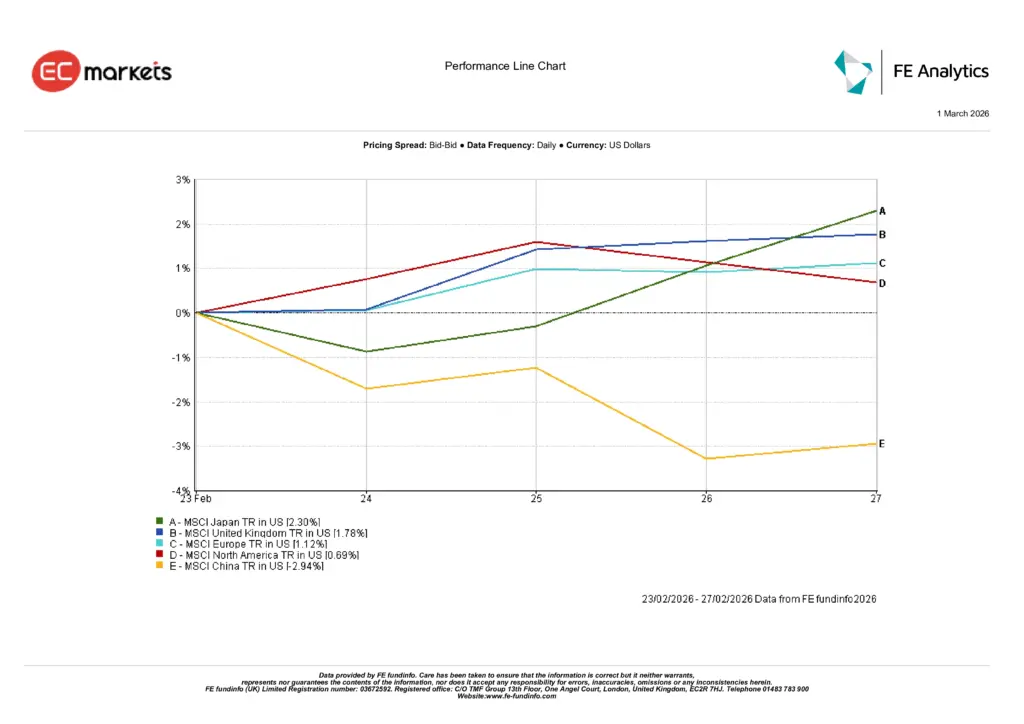

Mercados Regionales

El patrón regional de la semana fue claro y coherente con la rotación más amplia. Japón (+2,30%) lideró, ya que el apoyo cambiario y el sólido desempeño corporativo mantuvieron el interés comprador. Reino Unido (+1,78%) y Europa ex-Reino Unido (+1,12%) siguieron, ayudados por la puja en Energía y una comunicación de política estable que permitió la participación de los cíclicos. Norteamérica (+0,69%) avanzó en línea con el liderazgo de estilo inclinado hacia la calidad. China (-2,94%) quedó rezagada, ya que la confianza en la transición de política a crecimiento siguió siendo tentativa.

La conclusión no es solo el marcador; es el mensaje que envía: los inversores pagan más donde la orientación de beneficios es creíble y las señales de política son consistentes, y descuentan los mercados donde la claridad aún está en desarrollo.

Desempeño Regional

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 27 de febrero de 2026.

Mercados de Divisas

El FX se movió con los diferenciales de tipos y el liderazgo bursátil de la semana más que por shocks idiosincráticos.

El dólar se fortaleció frente al yen a medida que los diferenciales de rendimiento siguieron vigentes, dejando al USD/JPY al alza en la semana y reforzando el entorno favorable para los exportadores japoneses (USD/JPY ~154,6 → ~156,1 durante la semana pasada). La libra esterlina se mantuvo en general plana frente al dólar, ya que los datos del Reino Unido y los mensajes del BoE hicieron poco para cambiar las expectativas (GBP/USD rondó ~1,35), mientras que el euro avanzó ligeramente frente al dólar hacia el viernes, coherente con datos estables de la zona euro y una comunicación de política más calmada (referencia del BCE ~1,178-1,181 en el período). Los cruces contaron la misma historia: GBP/JPY subió junto con la mayor debilidad del yen, reflejando el tono de riesgo de la semana y el liderazgo de Japón en renta variable.

Perspectivas & La Semana Próxima

El siguiente paso depende de si la prima de riesgo sigue siendo prima o se convierte en interrupción real. Si el contexto Israel-Irán permanece como una prima de titulares sin una disrupción confirmada, Energía puede mantener el liderazgo junto con cíclicos de calidad y defensivos; un impacto verificado en el transporte marítimo o la infraestructura devolvería el riesgo inflacionario al debate de tipos y reactivaría a los defensivos.

En política, vigilar los próximos datos de EE. UU. y Europa en busca de cualquier sorpresa que empuje el tramo largo por encima de los rangos recientes; en ausencia de ello, el mercado debería seguir recompensando la visibilidad de flujos de caja en crecimiento y el apalancamiento operativo en cíclicos.

En la práctica, el mensaje no cambia: mantener la paciencia, centrarse en la calidad, mejorar en retrocesos y dimensionar la exposición cíclica según la claridad real disponible.