تجارة العائد العالمية: الفرص والمخاطر الخفية

في سوق الصرف الأجنبي، تُعد تجارة العائد فكرة بسيطة يمكن أن تضيف عوائد ثابتة عندما تكون الأسواق هادئة. تقوم بالاقتراض بعملة ذات سعر فائدة منخفض والاحتفاظ بعملة ذات سعر فائدة أعلى، محققًا الفرق طوال فترة الاحتفاظ بالمركز. عندما تكون أسعار الفائدة قابلة للتنبؤ ولا تشهد الأسواق تقلبات حادة، يمكن لهذا “العائد” من الفائدة أن يشكل مصدرًا مهمًا للعائد. في مثل هذه الفترات، غالبًا ما تتدفق الأموال من الدول ذات تكاليف الاقتراض المنخفضة جدًا إلى تلك التي تقدم عوائد أعلى، ولهذا يمكن لتجارة العائد أن تؤثر في تحركات سوق الفوركس اليومية.

من أين يأتي «المال الرخيص»

عملة التمويل هي العملة التي تقترض بها. عادةً ما تتميز عملات التمويل الجيدة بأسعار فائدة منخفضة جدًا، وتضخم منخفض، وأنظمة مالية قوية ومستقرة، وأسواق عميقة وعالية السيولة. يُعد الين الياباني (JPY) مثالًا كلاسيكيًا؛ كما يقوم الفرنك السويسري (CHF)، وفي بعض الفترات اليورو (EUR)، بهذا الدور أيضًا. يفضل المتداولون الاقتراض بهذه العملات لأن تكلفة الأموال تميل إلى التحرك ببطء ولأن سعر الصرف يكون عادة أقل تقلبًا.

لكن هناك جانبًا سلبيًا. عندما يفزع شيء ما الأسواق، مثل بيانات اقتصادية سيئة، أو صدمة سياسية، أو اضطراب مالي، يسارع المستثمرون إلى تقليل المخاطر. وغالبًا ما يعني ذلك إعادة شراء العملة التي تم الاقتراض بها، ما قد يدفع عملة التمويل إلى الارتفاع بسرعة. إذا كنت في مركز بيع على تلك العملة، فقد تمحو هذه الحركة أشهرًا من الفائدة خلال ساعات. ولهذا تشتهر «الضغوط القصيرة» على الين بإلحاق الضرر بتجارة العائد.

أين يتحقق «الدخل»

على الجانب الآخر توجد العملات ذات العائد المرتفع. وغالبًا ما تكون عملات مرتبطة بالسلع أو عملات أسواق ناشئة مثل الدولار الأسترالي (AUD)، والدولار النيوزيلندي (NZD)، والبيزو المكسيكي (MXN)، والراند الجنوب أفريقي (ZAR)، وفي بعض الدورات الليرة التركية (TRY). يمثل سعر الفائدة الاسمي نقطة البداية، لكن متداولي تجارة العائد الأذكياء ينظرون أيضًا إلى عدة عوامل إضافية:

- العائد المعدل حسب التضخم (العائد الحقيقي): هل يحتفظ الدخل بقيمته بعد التضخم؟

- ما الذي يُرجح أن يفعله البنك المركزي لاحقًا: هل سيبقى فارق الفائدة قائمًا، أم سيتقلص، أم سيتسع؟

إذا كانت الظروف مستقرة ويبدو فارق الفائدة مستدامًا، فأنت في الواقع تتقاضى مقابل الانتظار، طالما أن سعر الصرف لا يتحرك بشكل حاد ضدك.

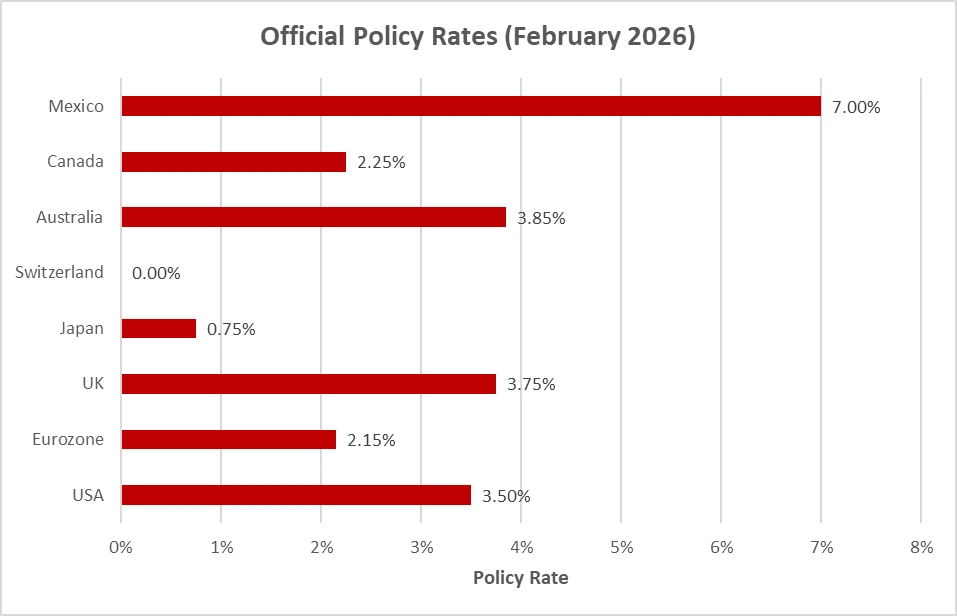

فوارق أسعار الفائدة في عملات العائد الرئيسية (2026)

المصدر: أسعار الفائدة الرسمية للبنوك المركزية، مجمعة من بنك الاحتياطي الأسترالي، وبنك الاحتياطي النيوزيلندي، وبنك المكسيك، وبنك الاحتياطي الجنوب أفريقي، والبنك المركزي لجمهورية تركيا، وبنك اليابان.

ما الذي يصنع أو يكسر تجارة العائد حقًا

تنجح تجارة العائد عندما يتوافق عنصران: الفائدة التي تكسبها من فارق الأسعار، واستقرار سعر الصرف أثناء تحصيلها. تنقلب الصورة عندما تتسارع الأسواق. فقد تؤدي موجة من التقلبات إلى محو أشهر من عوائد العائد خلال أيام، مع حدوث فجوات في أسعار الصرف، واتساع فروق العرض والطلب، وتراجع السيولة عندما تحتاج إلى التعديل.

يمكن لارتفاع قوي في الدولار الأمريكي أن يطغى على العائد الإيجابي، محولًا الدخل إلى سباق لحماية رأس المال. القاعدة بسيطة: تجارة العائد تحب الأسواق الهادئة والسياسات المتسقة. وعندما لا تكون الظروف مستقرة، تتجاوز التحركات السعرية العائد الذي كنت تأمل في حصاده.

أين قد تكمن الفرص في عام 2026

في البيئة الحالية، لا تتحرك البنوك المركزية بوتيرة واحدة. الاحتياطي الفيدرالي في حالة توقف عام ويعتمد على البيانات، والبنك المركزي الأوروبي يتسم بالحذر مع تباطؤ النمو، وبنك اليابان لا يزال تدريجيًا للغاية، ما يعني أن الين قد يظل عملة تمويل ما لم يفرض التضخم المحلي تغييرًا. هذا المزيج يترك فروق أسعار فائدة في أجزاء من أمريكا اللاتينية وبعض أسواق آسيا والمحيط الهادئ المختارة التي لا تزال تبدو جذابة نظريًا.

المخاطر التي يستخف بها الناس

الخطر الرئيسي ليس توقف الفائدة، بل أن تتحرك الأسعار أسرع من تراكم الفائدة. فقد يؤدي تحرك حاد في عملة التمويل (وغالبًا ما يكون الين هو المشتبه المعتاد) أو مفاجأة في السياسة النقدية (خفض غير متوقع للفائدة في العملة ذات العائد المرتفع أو رفع الفائدة في عملة التمويل) إلى تحويل الرابح إلى خاسر. في الأسواق المتوترة، تتسع فروق العرض والطلب وتصبح تكاليف الخروج مرتفعة.

حتى التحركات الصغيرة في أسعار الصرف مهمة: تحرك معاكس بنسبة 1–2٪ يمكن أن يمحو أشهرًا من عوائد العائد، خاصة إذا كان المركز يستخدم الرافعة المالية.

موقع تجارة العائد في محفظة فوركس حديثة

تُعد تجارة العائد بديهية وقابلة للتوسع، لكن ميزتها مشروطة. فهي تعمل بأفضل صورة عندما تكون فروق الأسعار واسعة وموثوقة، والأسواق هادئة، والبنوك المركزية لا تفاجئ. وتتعثر عندما تهتز هذه الدعائم. في عام 2026، ومع تباين مسارات السياسات وبقاء التقلبات تحت السيطرة إلى حد كبير ولكنها حساسة، يكون النهج الصحيح هو تجارة عائد انتقائية مع ضوابط مخاطر واضحة، وليس تعرضًا شاملاً.

راقب اتجاهات التضخم، وزخم النمو، ورسائل البنوك المركزية. إذا ظلت هذه العوامل داعمة، يمكن لتجارة العائد أن تواصل إضافة دخل ثابت.