データは軟化、政策は据え置き:質へと傾く市場|週間レビュー:2026年2月9–13日

経済概況

忍耐が報われた一週間だった。米国では、1月のCPIが前月比0.2%、前年比2.4%上昇し、ディスインフレが依然として軌道上にあることを示した。金曜日ではなく週半ばに公表された雇用統計は、崩壊を伴わない減速を示し、成長が鈍化する前に物価がどこまで緩和できるかという点に焦点を保った。これらのシグナルは債券利回りを押し下げ、全体的なリスク心理を安定させた。

英国では、イングランド銀行(BoE)が5対4の僅差で政策金利を3.75%に据え置き、ディスインフレが春まで続けば、政策が利下げに向けて徐々に傾く可能性があることを示唆した。ユーロ圏全体でも、欧州中央銀行(ECB)は金利を据え置き、データ依存かつ会合ごとの判断という姿勢を再確認し、預金金利を2.00%に維持して事前のコミットメントを避けた。

要するに、落ち着いたCPIと忍耐強い中央銀行が今週の枠組みを形成し、その後の資産クラス全体の動きを形作った。低下した利回りはディフェンシブやその他の金利感応度の高いエクスポージャーを選好させ、為替は「データ待ち」の姿勢の下で概ねレンジ内にとどまった。コモディティは、インフレ鈍化と供給面のヘッドラインの変化とのバランスを取る動きとなった。総じて、市場は方向性よりも選別色が強まり、大胆なマクロ予想よりも、質、可視性、妥当なポジショニングが報われた。

株式、債券、コモディティ

株式は勢いよく上昇するというよりも漂うような動きとなり、米国株指数は、インフレ鈍化と利益の持続性に関する懸念を天秤にかけながら、引けにかけて弱含んだ。

金利は、インフレが落ち着く局面でよく見られる動きを示した。10年物米国債利回りは金曜日までに約4.04%へと低下し、CPIのサプライズと年後半の利下げ期待の小幅な織り込みと整合的だった。イールドカーブは2年物利回りが10年物よりも大きく低下したことで緩やかなブル・スティープ化となり、政策当局が選択肢を残す中でも、年央に向けたFRB緩和期待への穏やかなシフトを反映した。これにより、デュレーション感応度の高い株式セクターの下支えとなった。

コモディティは二部構成の物語を描いた。原油は横ばいから弱含みとなり、ブレントは1バレル67~68ドル、WTIは63ドル近辺で推移した。市場参加者は、OPEC+の増産観測とインフレ鈍化、潤沢な供給シグナルを天秤にかけ、両指標とも週次で小幅な下落となる見通しだった。供給面では、週半ばまでのEIAスポットデータが、初期の上昇後に指標価格が低下したことを示し、在庫の潤沢さと一致した。金曜日の引けでは、ブレントは週次で約0.6%安、WTIは約1.2%安となった。これに対し、金は利回り低下とドル高の一服を背景に、5,000ドル水準へと強含んだ。

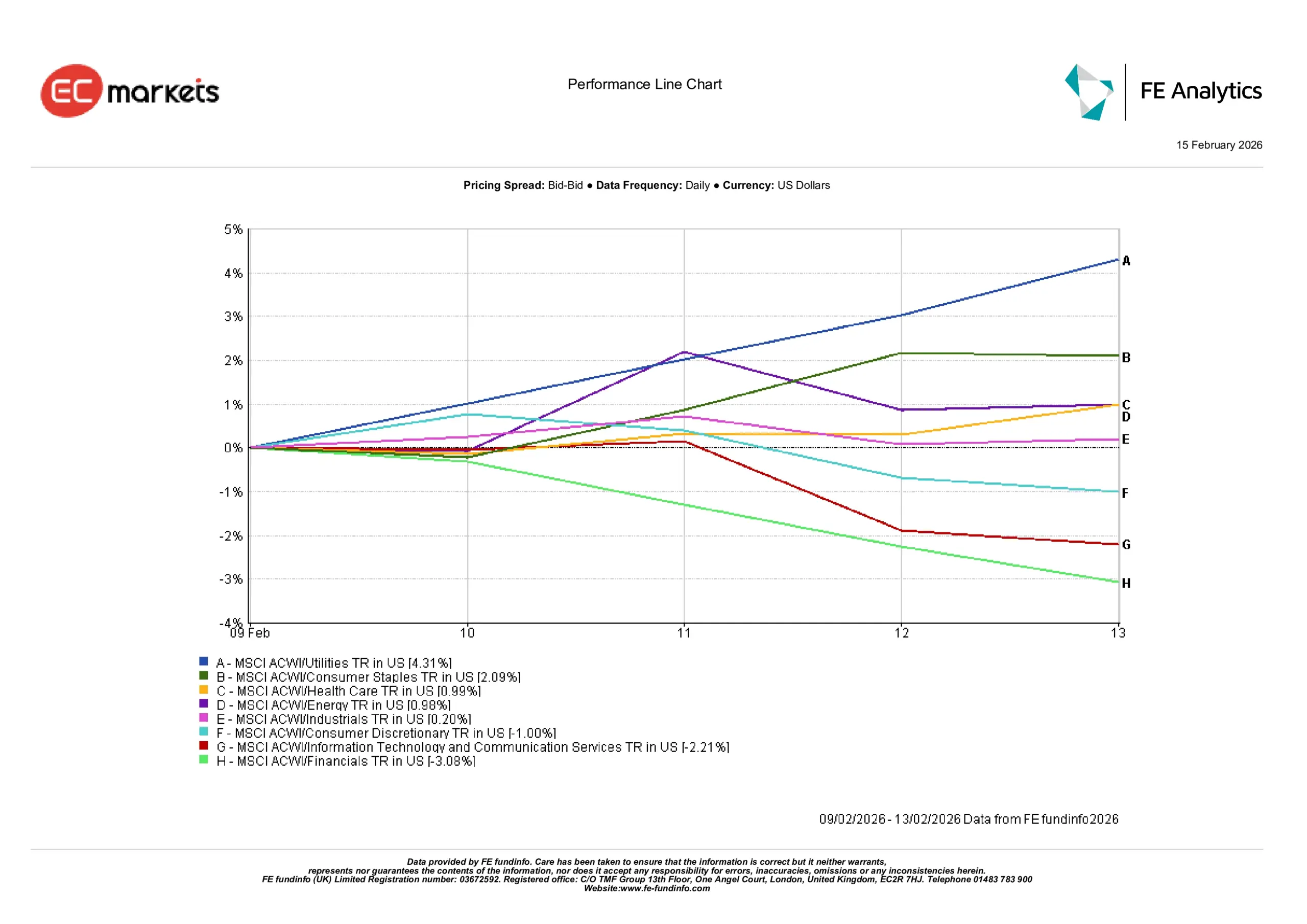

セクター別パフォーマンス

因果関係は明確だった。利回り低下と穏やかな政策トーンが、資金フローをレジリエンス重視へと導き、景気循環色の強い分野から遠ざけた。

公益事業(+4.31%)が今週の明確な勝ち組となり、利回り低下と安定的で信頼性の高い利益という魅力が追い風となった。生活必需品(+2.09%)やヘルスケア(+0.99%)も、マクロ環境に不確実感が漂う局面で持ちこたえやすいセクターとして選好された。

一方、金融(-3.08%)は、利回り低下が利益期待を削ぐ中で苦戦した。情報技術およびコミュニケーション・サービス(-2.21%)は、これまでの力強い上昇の後、CPI公表後にバリュエーションを再評価する動きから一服した。エネルギー(+0.98%)と資本財(+0.20%)は、原油価格の軟化と依然として選別的な成長見通しの狭間で中間的な位置にとどまった。一般消費財(-1.00%)も、家計支出シグナルの不均一さを反映して出遅れた。

総じて今週は安定性が報われた。安定性やキャッシュフローに結びつくセクターは堅調だった一方、成長感応度の高い分野は期待変化の圧力を受けた。

セクター別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建て総リターン。過去の実績は将来の成果を保証するものではありません。データは2026年2月13日時点。

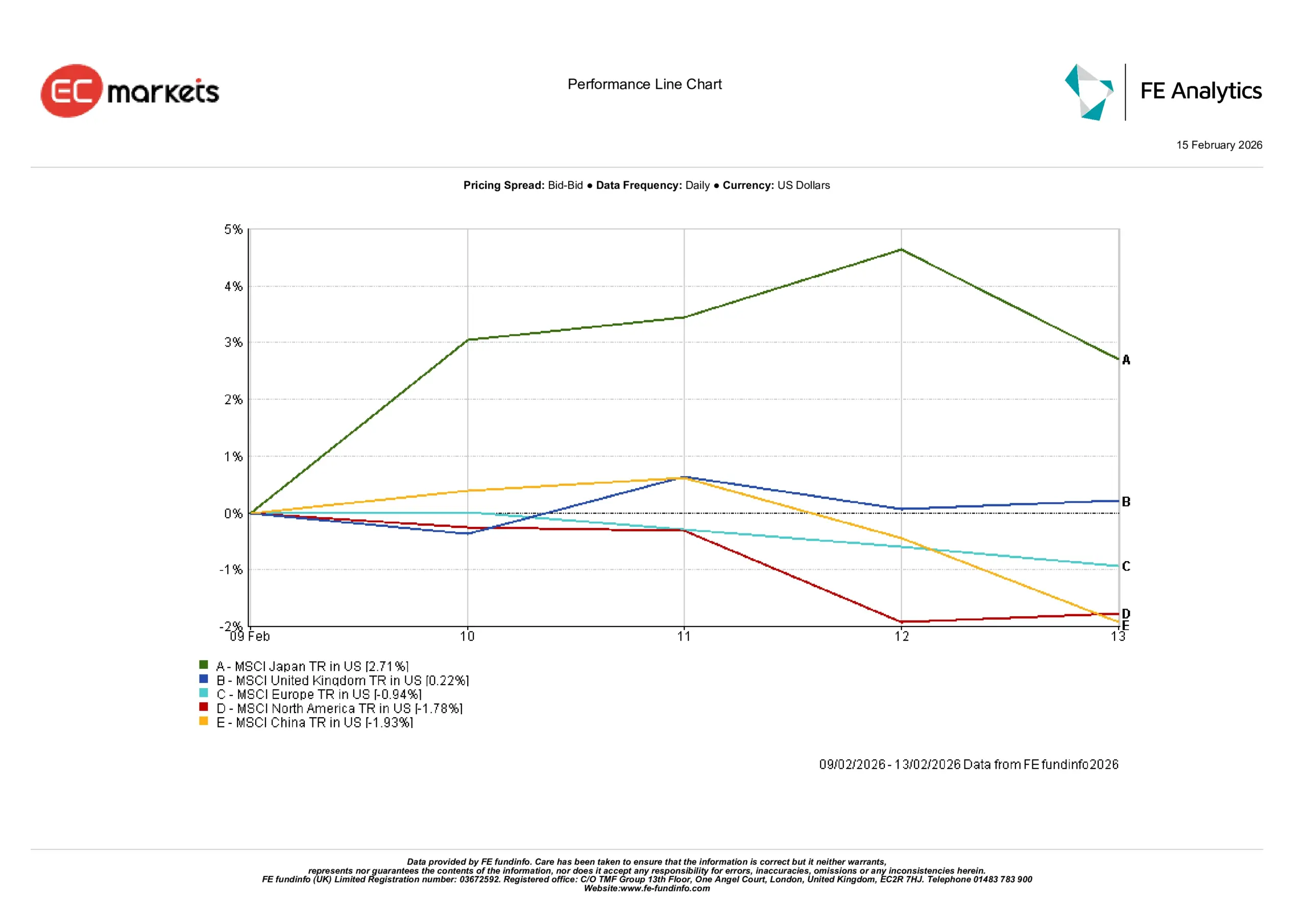

地域別市場

地域別市場も同様に選別色の強い展開となった。

日本(+2.71%)が首位となり、投資家は混雑した米国メガキャップ以外に機会を求めた。依然として弱い円が輸出企業に追い風となった。英国(+0.22%)も、BoEの抑制的なトーンと、グローバル収益志向のFTSE構成に支えられて小幅高となった。欧州(+0.04%)はECBの安定したメッセージを受けて概ね横ばい。北米(-1.78%)は米国株の弱含みを反映した。中国(-1.93%)は引き続き重石となり、新興国全体への広範なリスクテイクよりも、選別的なエクスポージャーが好まれていることを示した。

地域別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建て総リターン。過去の実績は将来の成果を保証するものではありません。データは2026年2月13日時点。

為替市場

為替はマクロの筋書きを反映した。ECBの据え置きとデータ依存のガイダンスを受け、EUR/USDは金曜日にかけて1.187近辺で推移した。これはサプライズより確認が多かった一週間と一致する。BoEの僅差の決定後、GBP/USDは1.365近辺で持ち合い、次のインフレ・賃金指標を待つ展開となった。

円クロスでは金利差が主導した。米国利回り低下に伴いUSD/JPYは約152.7へと緩み、GBP/JPYは約208.4近辺に落ち着いた。歴史的に見れば依然として高水準だが、直近高値からは低下している。これらの交錯は、米国債の動きとBoEの忍耐的な姿勢に直接結びついている。

見通しと来週の注目点

来週は、ヘッドラインの驚きよりも、インフレが落ち着き始めた今、データの「質」を市場がどう解釈するかに左右される可能性が高い。米国経済が緩和されたCPIとより安定した労働指標を消化する中、年初のディスインフレが活動を損なうことなく広がるかが焦点となる。この「冷えるが崩れない」バランスが、春に向かうにつれて政策当局がどれだけ緩和に傾ける余地を感じるかを大きく左右する。

英国とユーロ圏では、BoEとECBが慎重な据え置きを行った後だけに、今後発表されるインフレと賃金データの重要性が高まる。投資家は、サービスインフレが最近のコミュニケーションに示唆されたよりハト派的な傾きを正当化する形で緩和している証拠を探すだろう。データが整えば、中央銀行が引き続き厳格なデータ依存を強調するとしても、市場は利下げへのより明確な道筋を織り込み始める可能性がある。

全体として、市場のトーンは方向性よりも選別性が続く見通しだ。低下した利回りは金利感応度の高い分野に一定の余地を与えたが、配分を導くのはマクロ物語そのものよりも、収益のレジリエンスとバランスシートの強さであり続けるだろう。コモディティでは、安定化するインフレと変化する供給期待の綱引きが、ボラティリティを高めつつも抑制された範囲に保ち、明確なトレンドというより機会を提供する可能性が高い。