USD/JPY:市场波动背后,真正发生了什么?

为什么近期的波动更多关乎策略而非图表。如果你最近一直关注 USD/JPY,你一定注意到了一些不寻常的现象。在美元连续数月强势、日元似乎陷入持续贬值之后,这一货币对突然发生了反转。日元迅速走强,美元回落,全球交易者纷纷开始低声讨论同一个问题:“是否有人在幕后出手干预?”

USD/JPY:从数月高点到日元快速走强

来源:TradingView。过往表现并非未来表现的可靠指标。数据截至 2026 年 2 月 5 日。

USD/JPY 从近期接近 160 的高点大幅回落,日元走强加速。该图表显示了 USD/JPY 在 2025 年末的强劲上涨,随后在干预警告、利率检查报告以及收益率利差收窄的推动下迅速反转,引发日元快速升值。

在外汇市场中,如此剧烈的走势往往意味着基本面发生变化;但有时,它们讲述的是一个更宏大的故事。而这一次,这个故事关乎两大经济体正悄然试图解决各自的问题……并发现只有协同合作才能做到这一点。

美国的挑战:当强势美元不再是助力

乍看之下,强势美元听起来是一件好事。它体现了对美国经济的信心,吸引全球资本流入,并有助于抑制通胀。但当“强势”变成“过强”时,问题就开始变得棘手。

目前,美国的国债规模已超过 38 万亿美元,而偿债成本正迅速上升。利率上升意味着更高的还款压力,而美元走强会进一步推高这些利率。事实上,最新预测显示,仅利息支出一项就可能在 2026 年达到 1 万亿美元。强势美元还会削弱美国出口的竞争力。2024 年,美国出口额为 3.2 万亿美元,而进口额达到 4.1 万亿美元(存在较大逆差)。当美元走高,美国商品在海外变得更昂贵,而外国商品对美国消费者而言则更加便宜。

因此,尽管金融市场可能乐见强势美元,但华盛顿眼下未必希望美元继续走强。

日本的两难处境:通胀、债券,以及过度贬值的日元

日本一直在应对过度疲弱的日元,这使得日常生活成本不断上升。日元贬值推高了燃料、食品和原材料等基本商品的进口成本,给家庭带来压力。

这是数十年来日本首次面临工资上涨和通胀明显回升的局面。这使日本央行(BoJ)有了足够信心,将 利率上调至约 0.75%,这是在多年超低利率政策之后的重大转变。日本的政府债券市场规模庞大,即便是小幅加息,也可能对债券价格造成下行压力。如果债券价格下跌过快,可能会扰乱银行、养老金以及更广泛的金融体系。

日本需要更强的日元,但不能以牺牲金融稳定为代价。

协同行动?这并非首次

正是在这一点上,美国与日本的利益开始趋于一致。

日本希望日元走强,美国希望美元从高位回落,双方都不愿看到剧烈波动。于是会发生什么?市场的表现越来越像是政策目标正在趋同。

这种情况并非首次出现。1985 年的《广场协议》中,美国、日本以及欧洲国家曾联手压低过度强势的美元。如今,没有任何公开声明,但迹象颇为相似:日元突然走强、有关美国利率检查的报道、日本公开警告汇率水平,以及过于有序、难以视为偶然的市场走势。

背景中的沉默巨人:日元套利交易

多年来,投资者以极低的利率借入日元,并将资金投入到其他高收益资产中。这一策略被称为套利交易(carry trade),它长期压低了日元,并支撑了全球风险偏好。

但当日元突然走强时,套利交易就会承压。以日元融资的成本上升,杠杆成本提高,一些投资者被迫平仓。平仓意味着回购日元,而买入日元又会进一步推高其汇率。

这形成了日元走强的自我强化循环。套利交易的退潮有助于日本重新掌控货币政策,并降低进口型通胀。

那么,当前真正推动 USD/JPY 的是什么?

USD/JPY 反映了美国对债务成本和过强美元的担忧、日本稳定通胀并增强日元的需求、双方共同避免破坏性波动的意愿,以及日元套利交易的回撤。

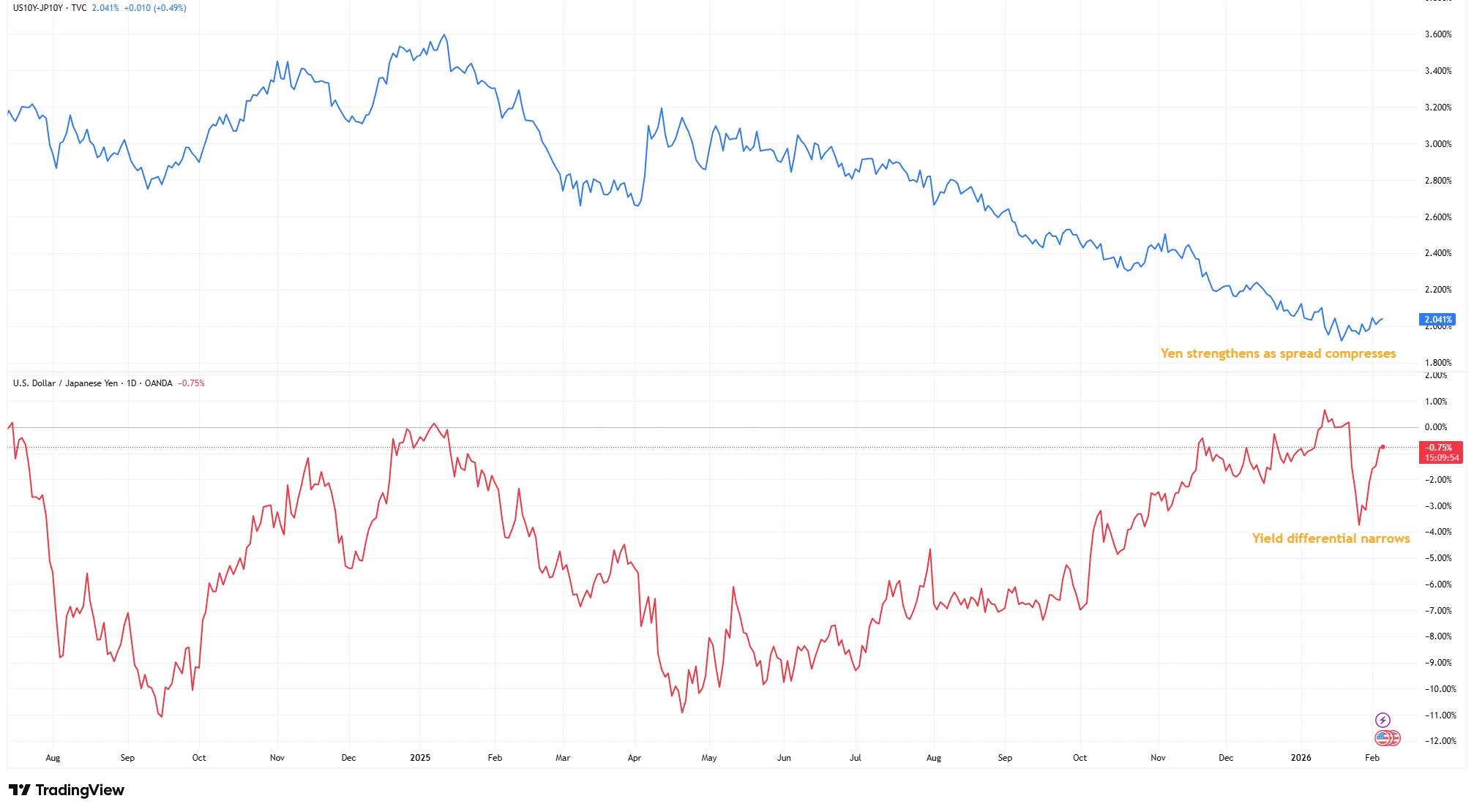

美日收益率利差 vs USD/JPY

来源:TradingView。过往表现并非未来表现的可靠指标。数据截至 2026 年 2 月 5 日。

随着美日收益率差距收窄,日元走强加速。上方曲线显示美国 10 年期国债收益率减去日本 10 年期国债收益率的利差在 2025 年末至 2026 年初持续压缩;下方曲线则同步显示 USD/JPY 下行,清楚表明利率差缩小降低了套利交易的吸引力,并支持日元升值。

这不仅仅是一个货币对在适应新数据,而是两个国家正在悄然重新协调政策,以实现双赢。当美国与日本步调一致时,市场往往会随之而动。