數據穩定,全球呈現選擇性輪動|每週回顧:2026年1月19–23日

經濟概覽

投資者情緒受到穩定(而非加速)的宏觀訊號以及市場對政策慣性定價程度日益提高的影響。在美國,通膨仍然受控(12月CPI約為同比+2.7%;核心CPI約為同比+2.6%),強化了市場對聯準會在1月會議上不太可能調整利率的預期。由於成長數據僅帶來溫和意外(而非持續的上行/下行動能),市場持續將短期前景視為「穩定但不強」,這使得風險偏好受到抑制,並鼓勵投資者進行選擇性布局,而非全面風險偏好回升。

在英國,通膨小幅走高(整體CPI約3.4%同比),略高於預期,但市場反應的基調顯示投資者多半將此視為短暫波動,而非通膨重新加速。這使得市場對年內稍後可能放鬆政策的預期大致維持不變,也避免英國利率出現明顯的重新定價。

在日本,政策立場保持穩定,但外匯(FX)管道仍對干預風險與政策訊號高度敏感。即便沒有重大政策轉向,匯市仍會對市場對日本央行(BoJ)容忍日圓走弱程度的「感知變化」作出反應——這也有助於解釋為何日圓相關交叉盤在期間內出現大幅波動,即便週度收盤表現更為溫和。

整體而言,本週宏觀敘事是「沒有新的通膨衝擊 + 沒有迫切的成長恐慌」,這通常會帶來區間震盪的利率、走勢分化的股市,以及在產業/區域內的輪動,而非全球市場的單向行情。

股票、債券與大宗商品

股市整體基本持平,指數層面的表現掩蓋了週內的波動。在美國,標普500上漲+0.06%,那斯達克上漲+0.10%,羅素2000上漲+0.04%,反映出風險偏好與謹慎情緒之間的溫和均衡。全球市場的波動同樣受限:MSCI全球指數代理(-0.01%)幾乎持平,而區域市場小幅走低(歐洲 -0.06%、英國 –0.04%、日本 -0.05%、新興市場 -0.06%)。中國本期收平(0.00%)。

儘管週度收盤波動不大,市場仍經歷了較為明顯的週內震盪,主要由地緣政治頭條推動,而非經濟基本面變化所致。隨著這些疑慮消退,股市回升,進一步強化了這樣的觀點:投資者仍願意維持曝險,但正在變得更加挑剔。

債券市場仍是穩定力量。由於美國公債殖利率在整條曲線上大致不變,投資者更確信貨幣政策正處於觀望模式,從而限制了對股市估值的壓力。

大宗商品釋放出更清晰的訊號。在地緣政治不確定性與避險需求支撐下,能源與貴金屬持續吸引資金流入,即便更廣泛的風險資產仍維持區間震盪。

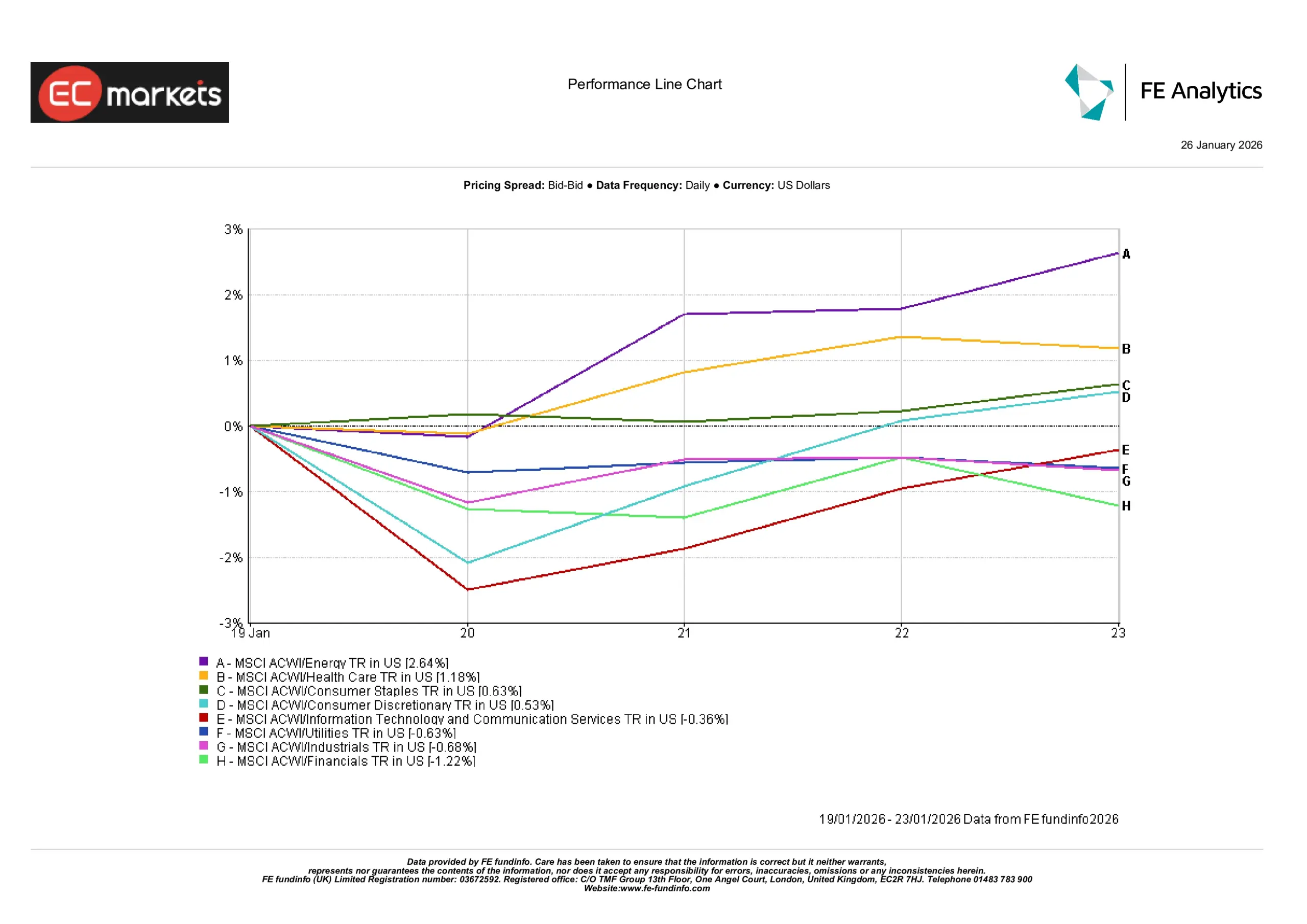

產業表現

產業報酬多反映了殖利率穩定與大宗商品價格走強的組合。能源股領漲市場,上漲約+2.6%,直接呼應油價上升與現金流預期改善。防禦型產業同樣表現突出:醫療保健上漲約+1.2%,必需消費品上漲約+0.6%,因投資者在低動能的宏觀環境下更偏好獲利韌性。

偏成長型產業的漲幅較小。非必需消費品上漲約+0.5%,科技與通訊服務上漲約+0.4%,在週後段債券殖利率企穩的背景下獲得小幅支撐。然而,上行空間仍有限,反映市場對估值的持續敏感。

相較之下,利率敏感與循環性產業落後。公用事業下跌約–0.6%,工業下跌約–0.7%,金融產業表現最弱,約為–1.2%。金融股尤其受到缺乏殖利率曲線陡峭化的拖累,持續壓抑淨利差預期。整體來看,產業表現指向「選擇性防禦」,而非全面轉向風險資產。

產業表現

來源:FE Analytics。所有指數為以美元計價的總報酬。過往表現並不可靠地預示未來表現。數據截至2026年1月23日。

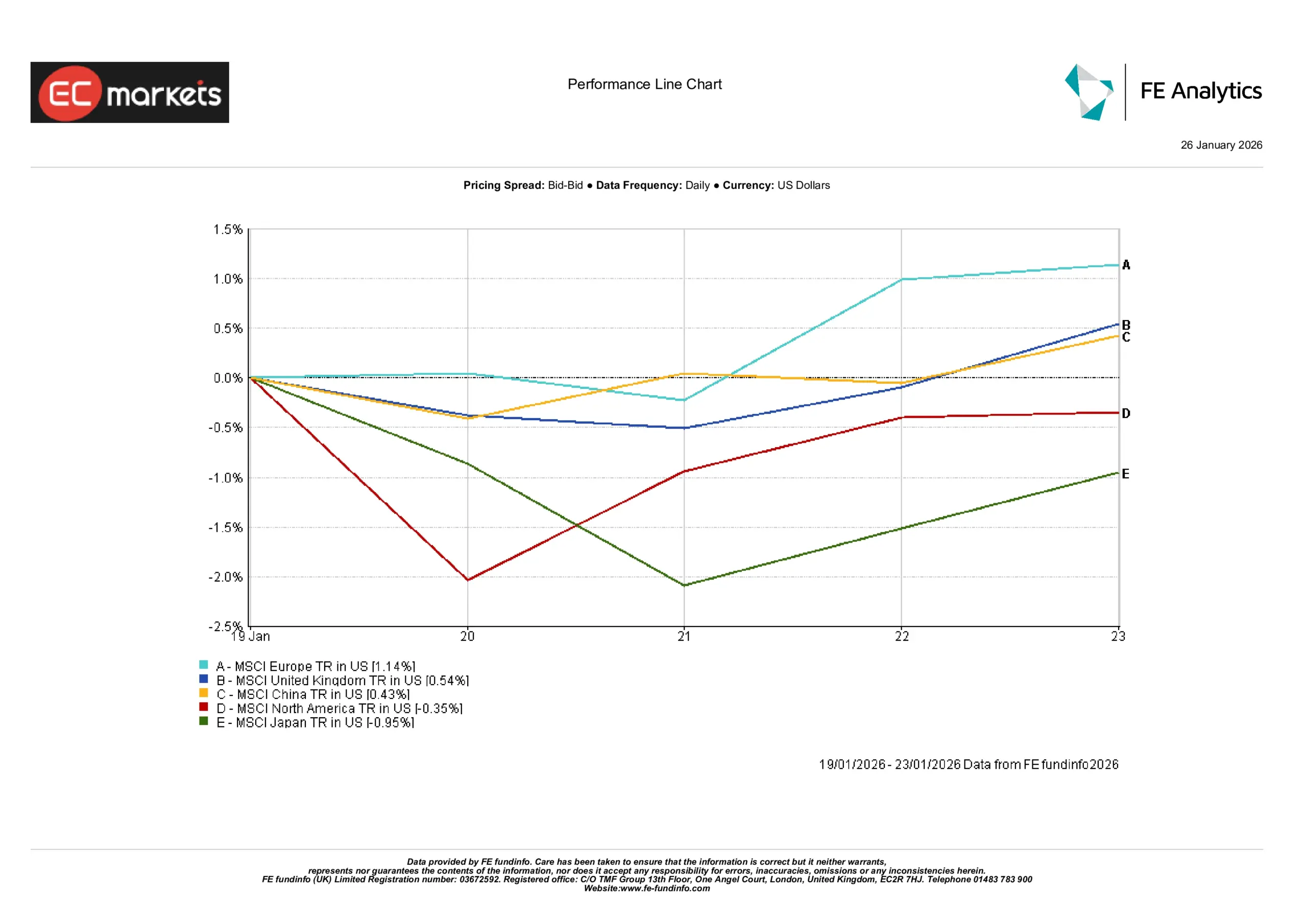

區域市場

區域股市表現分化。以美元計,剔除英國後的歐洲市場領漲,上漲約+1.1%,受貿易關係情緒改善以及與本週主題相符的產業走強支撐。英國市場同樣收高,上漲約+0.5%,英鎊走弱與指數防禦性、多國企業比重較高的結構提供支撐。

在亞洲,中國上海市場小幅上漲約+0.4%,反映市場對漸進式政策支持的持續樂觀。相對而言,日本股市下跌約–1.0%,日圓波動與對日本央行訊息的敏感性壓抑出口商情緒。

北美股市整體落後,區域指數下跌約–0.3%,與美國基準指數偏弱表現一致。新興市場小幅走高,MSCI新興市場指數週五上漲約+0.4%(全週約+1%),受大宗商品價格走強與亞洲部分地區貨幣企穩支撐。

區域表現

來源:FE Analytics。所有指數為以美元計價的總報酬。過往表現並不可靠地預示未來表現。數據截至2026年1月23日。

外匯市場

匯率波動受限,但方向上呈現分化。EUR/USD在本期下跌約–0.7%,在約1.18至1.16區間內交易,美元在美國利率預期穩定的支撐下保持相對堅挺。GBP/USD小幅上漲約+0.4%,在1.33–1.36區間內震盪,受英國數據並未如擔憂般疲弱的支撐。

兌日圓的波動更為明顯。USD/JPY上漲約+1.4%,從約155.9升至158上方,殖利率利差仍偏向支撐美元,儘管期間偶有干預猜測。GBP/JPY上漲約+1.8%,在約207-212區間內波動,英鎊走強抵消了階段性日圓支撐。整體而言,外匯市場反映更多的是當前殖利率利差,而非全球風險情緒的決定性轉變。

展望與下週關注

展望未來,市場焦點將轉向即將召開的央行會議與關鍵數據發布。市場普遍預期聯準會1月FOMC會議將維持政策不變,同時將密切關注其指引是否出現語氣轉變。在美國,第四季GDP與耐久財訂單數據將提供更多關於成長動能的線索,同時第四季財報季也將由大型銀行與大型科技股揭開序幕。在歐洲,第四季GDP數據將協助評估區域復甦力道;而日本與亞太地區的動態——包括通膨數據與PMI發布——可能影響區域情緒。整體而言,在政策預期錨定良好的情況下,若缺乏明顯意外,市場可能仍將保持謹慎並以數據驅動。