Dữ liệu ổn định, luân chuyển chọn lọc trên toàn cầu | Tổng kết tuần: 19–23 tháng 1 năm 2026

Tổng quan kinh tế

Tâm lý nhà đầu tư được định hình bởi các tín hiệu vĩ mô ổn định (không tăng tốc) và một thị trường ngày càng định giá cho kịch bản chính sách ít thay đổi. Tại Mỹ, lạm phát vẫn được kiểm soát (CPI tháng 12 ~+2,7% YoY; lõi ~+2,6% YoY), củng cố kỳ vọng rằng Fed khó có khả năng thay đổi lãi suất trong cuộc họp tháng 1. Khi dữ liệu tăng trưởng chỉ tạo ra những bất ngờ ở mức vừa phải (thay vì động lực tăng/giảm kéo dài), thị trường tiếp tục nhìn nhận triển vọng ngắn hạn là “ổn định nhưng không mạnh”, qua đó kìm hãm khẩu vị rủi ro và khuyến khích định vị chọn lọc thay vì mở rộng trạng thái risk-on diện rộng.

Tại Anh, lạm phát nhích lên (CPI tiêu đề ~3,4% YoY) và cao hơn dự báo đôi chút, nhưng sắc thái phản ứng của thị trường cho thấy nhà đầu tư phần lớn coi đây là biến động mang tính tạm thời hơn là sự tái tăng tốc. Điều đó giúp kỳ vọng về việc nới lỏng vào giai đoạn sau của năm vẫn phần lớn được giữ vững và ngăn lãi suất Anh bị định giá lại một cách đáng kể.

Tại Nhật Bản, lập trường chính sách vẫn ổn định, nhưng kênh FX tiếp tục rất nhạy cảm với rủi ro can thiệp và các tín hiệu chính sách. Ngay cả khi không có thay đổi chính sách lớn, thị trường tiền tệ vẫn phản ứng với những thay đổi được cảm nhận về mức độ chấp nhận của BoJ đối với việc đồng yên suy yếu—giúp lý giải vì sao các cặp chéo gắn với yên ghi nhận các nhịp dao động lớn trong kỳ, dù mức đóng cửa theo tuần lại trầm hơn.

Nhìn chung, câu chuyện vĩ mô tuần này là “không có cú sốc lạm phát mới + không có nỗi lo tăng trưởng cấp bách”, điều thường dẫn đến lãi suất đi ngang trong biên độ, cổ phiếu biến động trái chiều và sự luân chuyển trong các ngành/khu vực thay vì một chuyển động định hướng toàn cầu.

Cổ phiếu, trái phiếu & hàng hóa

Thị trường cổ phiếu nhìn chung gần như không đổi, khi hiệu suất ở cấp độ chỉ số che khuất các giai đoạn biến động trong tuần. Tại Mỹ, S&P 500 tăng +0,06%, Nasdaq tăng +0,10% và Russell 2000 tăng +0,04%, phản ánh sự cân bằng khiêm tốn giữa khẩu vị rủi ro và sự thận trọng. Trên toàn cầu, biến động cũng được kiềm chế: chỉ báo MSCI World (-0,01%) gần như đi ngang, trong khi các thị trường khu vực giảm nhẹ (Châu Âu -0,06%, Anh –0,04%, Nhật Bản -0,05%, EM -0,06%). Trung Quốc kết thúc giai đoạn không thay đổi (0,00%).

Dù mức đóng cửa theo tuần khá “im ắng”, thị trường vẫn trải qua những nhịp dao động đáng kể trong tuần, chủ yếu do các tiêu đề địa chính trị hơn là thay đổi trong nền tảng kinh tế. Khi những lo ngại này lắng xuống, cổ phiếu phục hồi, củng cố quan điểm rằng nhà đầu tư vẫn sẵn sàng duy trì mức độ tiếp xúc, nhưng ngày càng chọn lọc hơn.

Thị trường trái phiếu tiếp tục đóng vai trò ổn định. Với lợi suất Trái phiếu Kho bạc Mỹ nhìn chung không đổi trên toàn đường cong, nhà đầu tư cảm thấy yên tâm rằng chính sách tiền tệ đang ở trạng thái “giữ nguyên”, qua đó hạn chế áp lực lên định giá cổ phiếu.

Hàng hóa đưa ra tín hiệu rõ ràng hơn. Năng lượng và kim loại quý tiếp tục thu hút dòng tiền, được hỗ trợ bởi bất định địa chính trị và nhu cầu phòng hộ, ngay cả khi các tài sản rủi ro rộng hơn vẫn dao động trong biên độ.

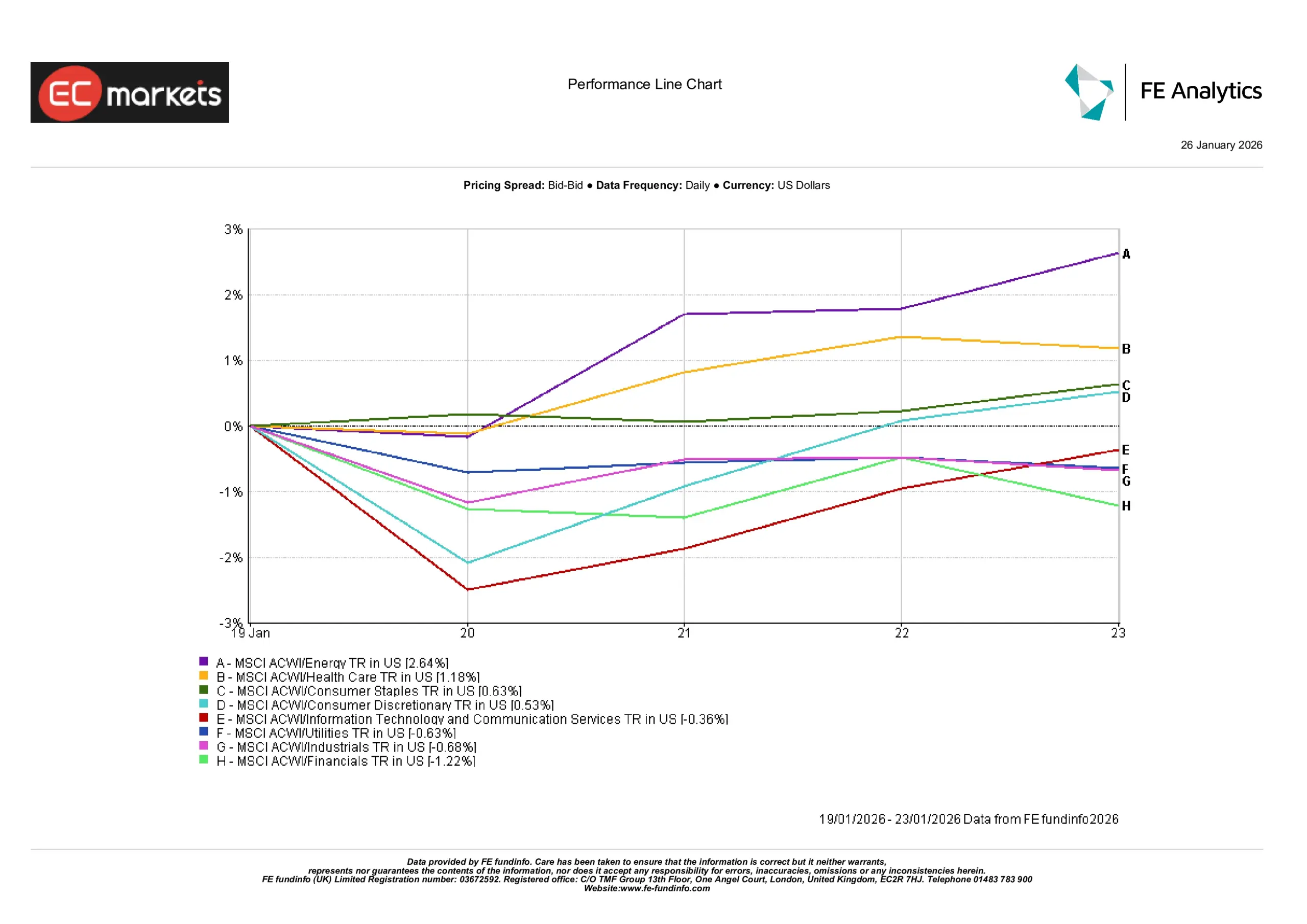

Hiệu suất theo ngành

Lợi suất theo ngành phần lớn phản ánh sự kết hợp giữa lợi suất ổn định và giá hàng hóa mạnh hơn. Cổ phiếu năng lượng dẫn dắt thị trường, tăng khoảng +2,6%, phản ánh trực tiếp đà tăng của giá dầu và kỳ vọng dòng tiền cải thiện. Các ngành phòng thủ cũng vượt trội: y tế tăng khoảng +1,2% và hàng tiêu dùng thiết yếu khoảng +0,6%, khi nhà đầu tư ưu tiên tính bền bỉ của lợi nhuận trong môi trường vĩ mô ít động lực.

Các ngành thiên về tăng trưởng ghi nhận mức tăng nhỏ hơn. Tiêu dùng không thiết yếu tăng khoảng +0,5%, trong khi công nghệ và dịch vụ truyền thông tăng khoảng +0,4%, hưởng lợi nhẹ từ việc lợi suất trái phiếu ổn định trở lại vào cuối tuần. Tuy nhiên, dư địa tăng vẫn hạn chế, phản ánh sự nhạy cảm định giá còn hiện hữu.

Ngược lại, các ngành nhạy cảm với lãi suất và mang tính chu kỳ bị tụt lại. Tiện ích giảm khoảng –0,6%, công nghiệp giảm khoảng –0,7%, và tài chính kém hơn với khoảng –1,2%. Riêng nhóm tài chính chịu áp lực do thiếu sự dốc lên của đường cong lợi suất, vốn tiếp tục giới hạn kỳ vọng biên lãi ròng. Nhìn chung, hiệu suất theo ngành cho thấy xu hướng phòng thủ có chọn lọc hơn là sự xoay trục rộng rãi sang rủi ro.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 23 tháng 1 năm 2026.

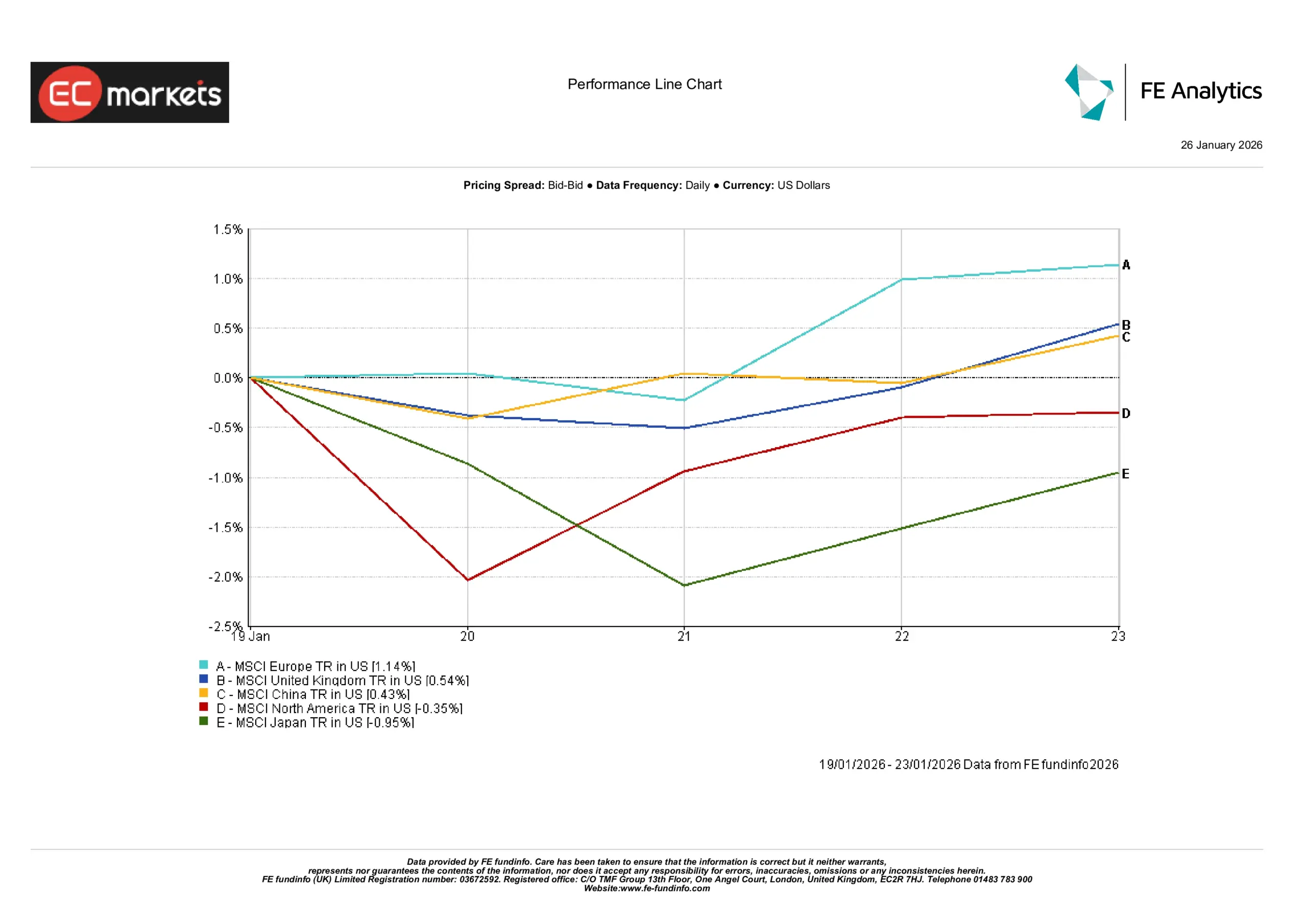

Thị trường theo khu vực

Hiệu suất cổ phiếu theo khu vực diễn biến trái chiều. Thị trường châu Âu (không bao gồm Anh) dẫn đầu, tăng khoảng +1,1% tính theo USD, được hỗ trợ bởi tâm lý cải thiện quanh quan hệ thương mại và sức mạnh ở các ngành phù hợp với chủ đề của tuần. Thị trường Anh cũng kết thúc cao hơn, tăng khoảng +0,5%, khi đồng bảng suy yếu và cấu trúc chỉ số mang tính phòng thủ, đa quốc gia tạo lực nâng đỡ.

Tại châu Á, thị trường Thượng Hải của Trung Quốc nhích lên khoảng +0,4%, phản ánh sự lạc quan tiếp tục đối với hỗ trợ chính sách theo hướng tăng dần. Trái lại, cổ phiếu Nhật Bản giảm khoảng –1,0%, do biến động của đồng yên và sự nhạy cảm với thông điệp từ Ngân hàng Trung ương Nhật Bản gây áp lực lên tâm lý các doanh nghiệp xuất khẩu.

Cổ phiếu Bắc Mỹ nhìn chung tụt lại, với các chỉ số khu vực giảm khoảng –0,3%, phù hợp với hiệu suất mềm hơn của các chỉ số tham chiếu Mỹ. Thị trường mới nổi kết thúc nhỉnh hơn, với chỉ số MSCI EM tăng khoảng +0,4% vào thứ Sáu (khoảng +1% trong tuần), được hỗ trợ bởi giá hàng hóa vững hơn và tiền tệ ổn định tại một số khu vực châu Á.

Hiệu suất theo khu vực

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 23 tháng 1 năm 2026.

Thị trường tiền tệ

Biến động tiền tệ được kiềm chế nhưng có xu hướng trái chiều. EUR/USD giảm khoảng –0,7% trong giai đoạn, giao dịch trong khoảng 1,18 đến 1,16, khi đồng USD duy trì tương đối vững nhờ kỳ vọng lãi suất Mỹ ổn định. GBP/USD tăng nhẹ khoảng +0,4%, dao động trong vùng 1,33–1,36, được hỗ trợ bởi dữ liệu Anh không yếu như lo ngại.

So với đồng yên, biến động rõ rệt hơn. USD/JPY tăng khoảng +1,4%, giao dịch từ khoảng 155,9 lên trên 158, khi chênh lệch lợi suất tiếp tục ủng hộ đồng USD dù có những đồn đoán can thiệp gián đoạn. GBP/JPY tăng khoảng +1,8%, di chuyển trong biên độ ~207-212, khi sức mạnh của bảng Anh lấn át những giai đoạn yên được hỗ trợ. Nhìn chung, thị trường FX phản ánh chênh lệch lợi suất đang chi phối hơn là một sự thay đổi dứt khoát trong tâm lý rủi ro toàn cầu.

Triển vọng & Tuần tới

Nhìn về phía trước, sự chú ý sẽ chuyển sang các cuộc họp ngân hàng trung ương sắp tới và các công bố dữ liệu quan trọng. Cuộc họp FOMC tháng 1 của Fed được kỳ vọng rộng rãi sẽ không thay đổi chính sách, trong khi thị trường sẽ theo dõi sát hướng dẫn để tìm kiếm bất kỳ thay đổi nào về giọng điệu. Tại Mỹ, GDP quý 4 và dữ liệu đơn hàng lâu bền sẽ cung cấp thêm góc nhìn về động lực tăng trưởng, cùng với sự khởi đầu của mùa báo cáo lợi nhuận quý 4 do các ngân hàng lớn và nhóm công nghệ vốn hóa lớn dẫn dắt. Tại châu Âu, các báo cáo GDP quý 4 sẽ giúp đánh giá mức độ phục hồi của khu vực, trong khi diễn biến tại Nhật Bản và châu Á–Thái Bình Dương – bao gồm dữ liệu lạm phát và PMI – có thể tác động đến tâm lý khu vực. Nhìn chung, với kỳ vọng chính sách được neo chặt, thị trường có khả năng duy trì sự thận trọng và bám sát dữ liệu nếu không có bất ngờ đáng kể.