Data Stabil, Putaran Terpilih di Seluruh Dunia | Ringkasan Mingguan: 19–23 Januari 2026

Gambaran Keseluruhan Ekonomi

Sentimen pelabur dibentuk oleh isyarat makro yang stabil (bukan semakin pantas) dan pasaran yang semakin menilai senario dasar yang tidak berubah. Di AS, inflasi kekal terkawal (CPI Dis ~+2.7% YoY; teras ~+2.6% YoY), mengukuhkan jangkaan bahawa Fed berkemungkinan tidak mengubah kadar pada mesyuarat Januari. Dengan data pertumbuhan hanya menghasilkan kejutan sederhana (bukannya momentum berterusan ke atas/ke bawah), pasaran terus melihat prospek jangka terdekat sebagai “stabil tetapi tidak kukuh,” yang mengekang selera risiko dan menggalakkan posisi secara terpilih berbanding pendedahan risk-on yang meluas.

Di UK, inflasi meningkat sedikit (CPI utama ~3.4% YoY) dan berada sedikit di atas ramalan, tetapi nada reaksi pasaran mencadangkan pelabur secara umumnya melihat pergerakan itu sebagai sementara, bukannya satu percepatan semula. Ini mengekalkan jangkaan untuk pelonggaran kemudian pada tahun ini, dan mengelakkan kadar UK daripada dinilai semula secara ketara.

Di Jepun, pendirian dasar kekal stabil, namun saluran FX kekal sangat sensitif terhadap risiko campur tangan dan isyarat dasar. Walaupun tanpa perubahan dasar yang besar, pasaran mata wang terus bertindak balas terhadap perubahan yang dirasakan dalam tahap toleransi BoJ terhadap kelemahan yen—membantu menjelaskan mengapa silang mata wang berkaitan yen menyaksikan ayunan intratempoh yang besar, walaupun penutupan mingguan lebih sederhana.

Secara keseluruhan, naratif makro minggu ini ialah “tiada kejutan inflasi baharu + tiada kebimbangan pertumbuhan yang mendesak”, yang cenderung menghasilkan kadar faedah dalam julat, ekuiti bercampur, dan putaran dalam sektor/rantau berbanding pergerakan global yang sehala.

Ekuiti, Bon & Komoditi

Pasaran ekuiti secara umumnya tidak banyak berubah, dengan prestasi di peringkat indeks menutup tempoh turun naik dalam minggu tersebut. Di AS, S&P 500 naik +0.06%, Nasdaq naik +0.10%, dan Russell 2000 meningkat +0.04%, mencerminkan keseimbangan sederhana antara selera risiko dan berhati-hati. Secara global, pergerakan juga terkawal: proksi MSCI World (-0.01%) pada asasnya mendatar, manakala pasaran serantau susut sedikit (Eropah -0.06%, UK –0.04%, Jepun -0.05%, EM -0.06%). China menamatkan tempoh tanpa perubahan (0.00%).

Walaupun penutupan mingguan kelihatan mendatar, pasaran mengalami ayunan intraminggu yang ketara, didorong terutamanya oleh tajuk berita geopolitik dan bukannya perubahan pada asas ekonomi. Apabila kebimbangan ini mereda, ekuiti pulih, mengukuhkan pandangan bahawa pelabur masih bersedia mengekalkan pendedahan tetapi semakin bersifat selektif.

Pasaran bon kekal sebagai pengaruh penstabil. Dengan hasil Perbendaharaan AS secara umumnya tidak berubah merentasi keluk, pelabur berasa yakin bahawa dasar monetari berada dalam mod menunggu, sekali gus mengehadkan tekanan terhadap penilaian ekuiti.

Komoditi memberikan isyarat yang lebih jelas. Tenaga dan logam berharga terus menarik aliran dana, disokong oleh ketidaktentuan geopolitik dan permintaan lindung nilai, walaupun aset risiko yang lebih luas kekal dalam julat.

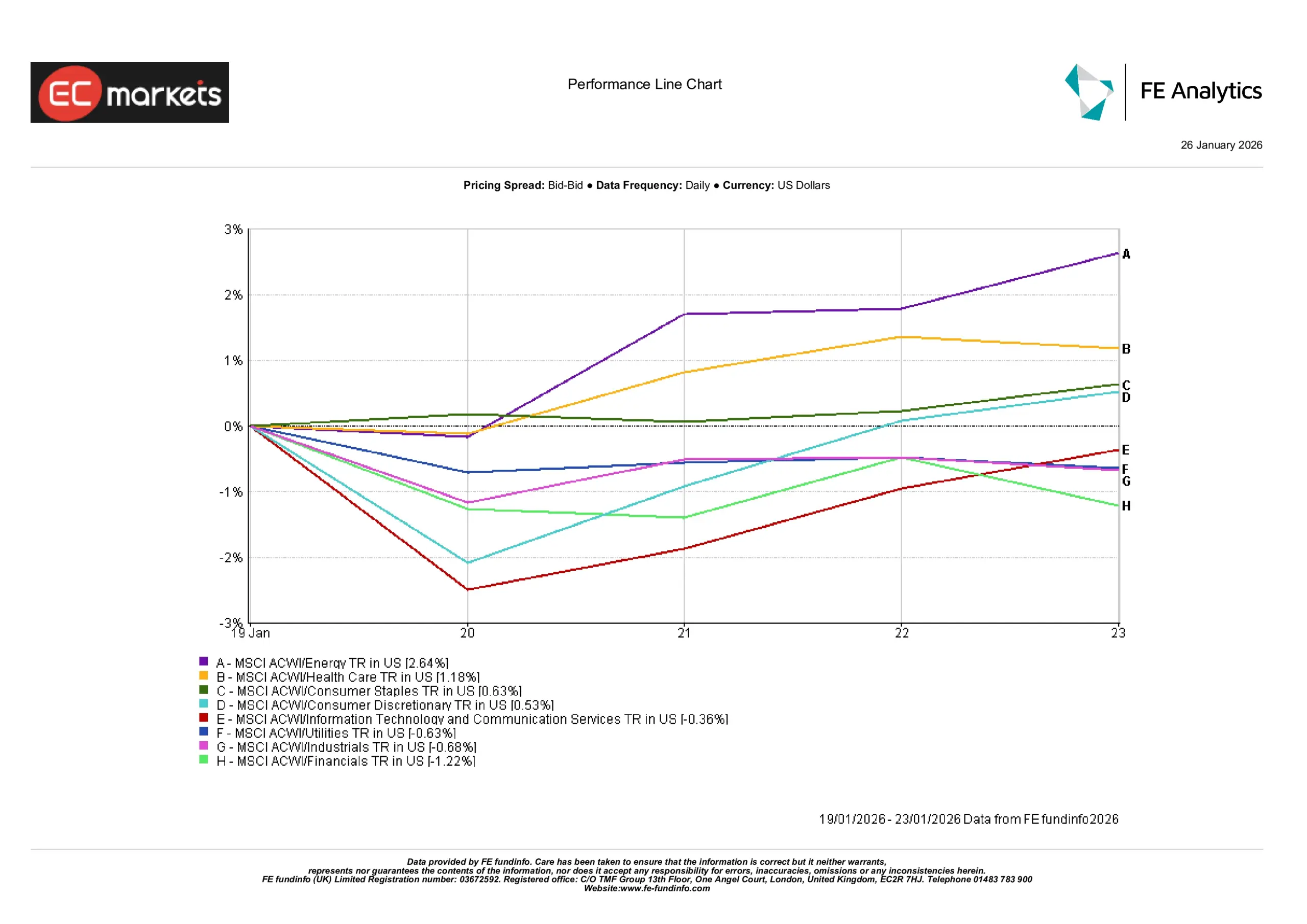

Prestasi Sektor

Pulangan sektor sebahagian besarnya mencerminkan gabungan hasil yang stabil dan harga komoditi yang lebih kukuh. Saham tenaga menerajui pasaran, meningkat kira-kira +2.6%, seiring secara langsung dengan kenaikan harga minyak dan jangkaan aliran tunai yang bertambah baik. Sektor defensif juga mengatasi: penjagaan kesihatan naik sekitar +1.2% dan barangan keperluan pengguna sekitar +0.6%, apabila pelabur mengutamakan ketahanan pendapatan dalam persekitaran makro berimpak rendah.

Sektor yang lebih berorientasikan pertumbuhan mencatat kenaikan yang lebih kecil. Barangan pengguna tidak perlu meningkat kira-kira +0.5%, manakala teknologi dan perkhidmatan komunikasi naik sekitar +0.4%, mendapat manfaat sederhana daripada penstabilan hasil bon pada penghujung minggu. Namun, potensi kenaikan kekal terhad, mencerminkan sensitiviti penilaian yang berterusan.

Sebaliknya, sektor sensitif kadar faedah dan kitaran ketinggalan. Utiliti turun sekitar –0.6%, perindustrian susut kira-kira –0.7%, dan kewangan berprestasi lemah pada sekitar –1.2%. Kewangan khususnya ditekan oleh ketiadaan pemendakan keluk hasil, yang terus mengehadkan jangkaan margin faedah bersih. Secara keseluruhan, prestasi sektor menunjukkan defensif yang selektif berbanding putaran luas ke arah risiko.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 23 Januari 2026.

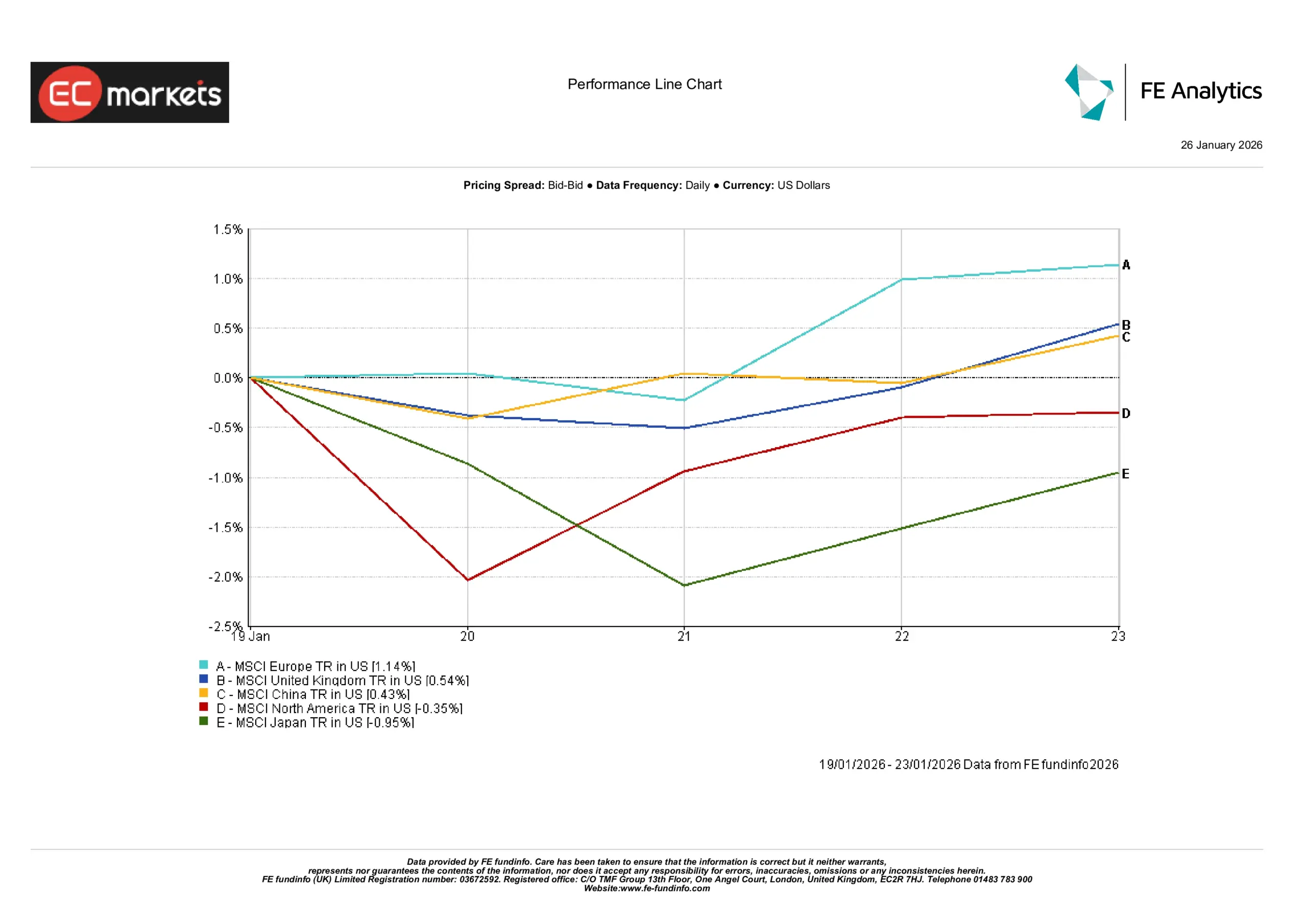

Pasaran Serantau

Prestasi ekuiti mengikut rantau bercampur. Pasaran Eropah tidak termasuk UK mendahului, meningkat kira-kira +1.1% dalam terma USD, disokong oleh sentimen yang bertambah baik terhadap hubungan perdagangan dan kekuatan dalam sektor yang selari dengan tema minggu ini. Pasaran UK juga menamatkan minggu lebih tinggi, naik sekitar +0.5%, apabila kelemahan sterling dan komposisi indeks yang defensif serta berbilang negara memberikan sokongan.

Di Asia, pasaran Shanghai China meningkat sedikit sekitar +0.4%, mencerminkan optimisme berterusan terhadap sokongan dasar secara berperingkat. Sebaliknya, ekuiti Jepun jatuh kira-kira –1.0%, apabila volatiliti yen dan sensitiviti terhadap mesej Bank of Japan menjejaskan sentimen pengeksport.

Ekuiti Amerika Utara ketinggalan secara keseluruhan, dengan indeks serantau turun sekitar –0.3%, selaras dengan prestasi penanda aras AS yang lebih lemah. Pasaran sedang pesat membangun menamatkan minggu sedikit lebih tinggi, dengan indeks MSCI EM naik sekitar +0.4% pada hari Jumaat (kira-kira +1% untuk minggu tersebut), disokong oleh harga komoditi yang lebih kukuh dan mata wang yang stabil di beberapa bahagian Asia.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 23 Januari 2026.

Pasaran Mata Wang

Pergerakan mata wang terkawal tetapi bercampur dari segi arah. EUR/USD turun sekitar –0.7% sepanjang tempoh, didagangkan antara kira-kira 1.18 dan 1.16, apabila dolar kekal agak kukuh berikutan jangkaan kadar AS yang stabil. GBP/USD naik sedikit sekitar +0.4%, berayun dalam julat 1.33–1.36, disokong oleh data UK yang tidak selemah yang dibimbangi.

Berbanding yen, pergerakan lebih ketara. USD/JPY naik sekitar +1.4%, didagangkan daripada kira-kira 155.9 ke atas 158, apabila perbezaan hasil terus memihak kepada dolar walaupun terdapat spekulasi campur tangan secara berselang. GBP/JPY meningkat sekitar +1.8%, bergerak dalam julat ~207-212, apabila kekuatan sterling mengatasi sokongan yen yang berlaku secara episodik. Secara keseluruhan, pasaran FX mencerminkan perbezaan hasil yang dominan berbanding perubahan yang tegas dalam sentimen risiko global.

Tinjauan & Minggu Hadapan

Melangkah ke hadapan, tumpuan akan beralih kepada mesyuarat bank pusat yang akan datang dan keluaran data utama. Mesyuarat FOMC Januari Fed dijangka secara meluas tidak membawa perubahan dasar, manakala pasaran akan memerhati dengan rapat panduan untuk sebarang perubahan nada. Di AS, data KDNK S4 dan barangan tahan lama akan memberikan gambaran lanjut tentang momentum pertumbuhan, bersama permulaan musim pendapatan S4 yang diterajui oleh bank utama dan nama teknologi bermodal besar. Di Eropah, keluaran KDNK S4 akan membantu menilai pemulihan rantau tersebut, manakala perkembangan di Jepun dan Asia-Pasifik – termasuk data inflasi dan keluaran PMI – mungkin mempengaruhi sentimen serantau. Secara keseluruhan, dengan jangkaan dasar yang berlabuh kukuh, pasaran berkemungkinan kekal berhati-hati dan dipacu data tanpa kejutan yang bermakna.