Datos estables, rotación selectiva a nivel global | Resumen semanal: 19–23 de enero de 2026

Panorama económico

El sentimiento de los inversores estuvo marcado por señales macroeconómicas estables (sin aceleración) y por un mercado cada vez más descontando inercia en la política monetaria. En EE. UU., la inflación se mantuvo contenida (IPC de dic. ~+2,7% interanual; subyacente ~+2,6% interanual), reforzando las expectativas de que la Fed es poco probable que cambie las tasas en su reunión de enero. Con los datos de crecimiento generando solo sorpresas moderadas (en lugar de un impulso persistente al alza o a la baja), los mercados siguieron tratando el panorama a corto plazo como “estable pero no fuerte”, lo que mantuvo acotado el apetito por riesgo y fomentó un posicionamiento selectivo en lugar de una exposición generalizada risk-on.

En el Reino Unido, la inflación repuntó (IPC general ~3,4% interanual) y se situó ligeramente por encima de las previsiones, pero el tono de la reacción del mercado sugirió que los inversores vieron el movimiento como transitorio más que como una reaceleración. Esto mantuvo en gran medida intactas las expectativas de una eventual flexibilización más adelante en el año y evitó una repricing material de las tasas británicas.

En Japón, la postura de política se mantuvo estable, pero el canal FX siguió siendo altamente sensible al riesgo de intervención y a las señales de política. Incluso sin un cambio de política importante, los mercados de divisas continuaron reaccionando a cambios percibidos en la tolerancia del BoJ a la debilidad del yen, lo que ayuda a explicar por qué los cruces vinculados al yen registraron grandes oscilaciones intraperiodo, incluso cuando los cierres semanales fueron más moderados.

En general, la narrativa macro de esta semana fue “sin nuevo choque inflacionario + sin un susto urgente de crecimiento”, lo que tiende a producir tasas en rango, acciones mixtas y rotación dentro de sectores/regiones, más que un movimiento direccional global.

Acciones, bonos y materias primas

Los mercados de renta variable se mantuvieron, en líneas generales, sin cambios, con el desempeño a nivel de índice ocultando periodos de volatilidad intrasemanal. En EE. UU., el S&P 500 subió +0,06%, el Nasdaq ganó +0,10% y el Russell 2000 avanzó +0,04%, reflejando un equilibrio moderado entre apetito por riesgo y cautela. A nivel global, los movimientos fueron igualmente contenidos: el proxy del MSCI World (-0,01%) estuvo esencialmente plano, mientras que los mercados regionales cedieron levemente (Europa -0,06%, Reino Unido –0,04%, Japón -0,05%, EM -0,06%). China terminó el periodo sin cambios (0,00%).

A pesar de los cierres semanales apagados, los mercados experimentaron oscilaciones intrasemanales significativas, impulsadas en gran medida por titulares geopolíticos más que por cambios en los fundamentos económicos subyacentes. A medida que estas preocupaciones se disiparon, las acciones se recuperaron, reforzando la idea de que los inversores siguen dispuestos a mantener exposición, pero de manera cada vez más selectiva.

Los mercados de bonos siguieron siendo una influencia estabilizadora. Con los rendimientos de los bonos del Tesoro estadounidense prácticamente sin cambios a lo largo de la curva, los inversores se sintieron respaldados por la visión de que la política monetaria se encuentra firmemente en un patrón de espera, lo que limita la presión sobre las valoraciones bursátiles.

Las materias primas ofrecieron señales más claras. La energía y los metales preciosos continuaron atrayendo flujos, respaldados por la incertidumbre geopolítica y la demanda de cobertura, incluso cuando los activos de riesgo más amplios se mantuvieron dentro de rangos.

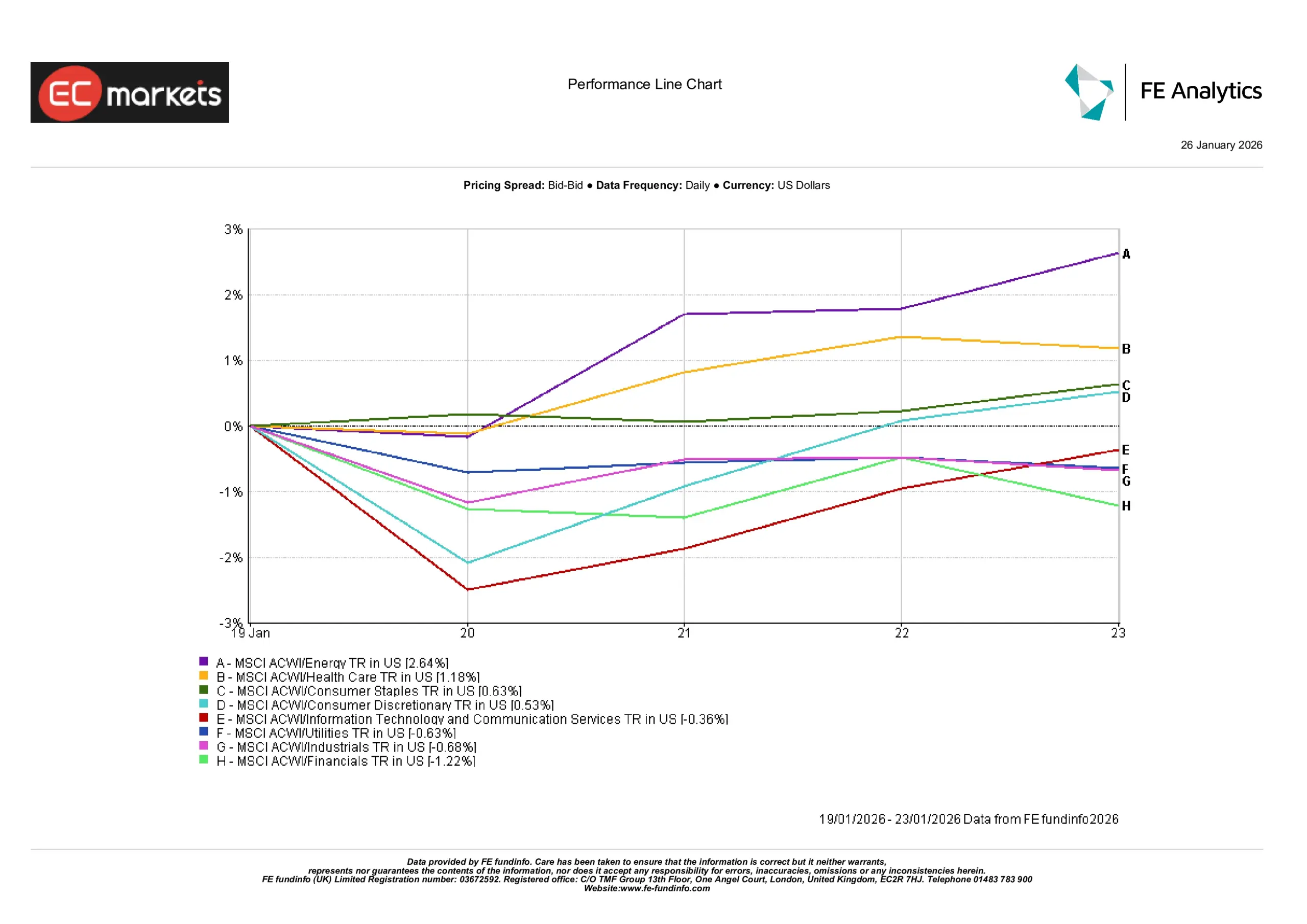

Rendimiento sectorial

Los retornos por sector reflejaron en gran medida la combinación de rendimientos estables y precios de materias primas más fuertes. Las acciones de energía lideraron el mercado, subiendo aproximadamente +2,6%, reflejando directamente el alza del petróleo y unas mejores expectativas de flujo de caja. Los sectores defensivos también superaron: salud subió cerca de +1,2% y consumo básico alrededor de +0,6%, ya que los inversores favorecieron la resiliencia de beneficios en un entorno macro de bajo impulso.

Los sectores más orientados al crecimiento registraron ganancias más pequeñas. El consumo discrecional avanzó aproximadamente +0,5%, mientras que tecnología y servicios de comunicación subieron alrededor de +0,4%, beneficiándose modestamente de la estabilización de los rendimientos de los bonos más adelante en la semana. Sin embargo, el potencial alcista se mantuvo limitado, reflejando la sensibilidad de las valoraciones.

En contraste, los sectores cíclicos y sensibles a las tasas quedaron rezagados. Utilities cayó alrededor de –0,6%, industriales descendió cerca de –0,7% y el sector financiero tuvo un desempeño inferior con aproximadamente –1,2%. En particular, los financieros se vieron lastrados por la falta de empinamiento en la curva de rendimientos, lo que sigue limitando las expectativas de margen neto de interés. En conjunto, el desempeño sectorial apuntó a una defensividad selectiva más que a una rotación general hacia el riesgo.

Rendimiento sectorial

Fuente: FE Analytics. Todos los índices, rentabilidad total en USD. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Datos a 23 de enero de 2026.

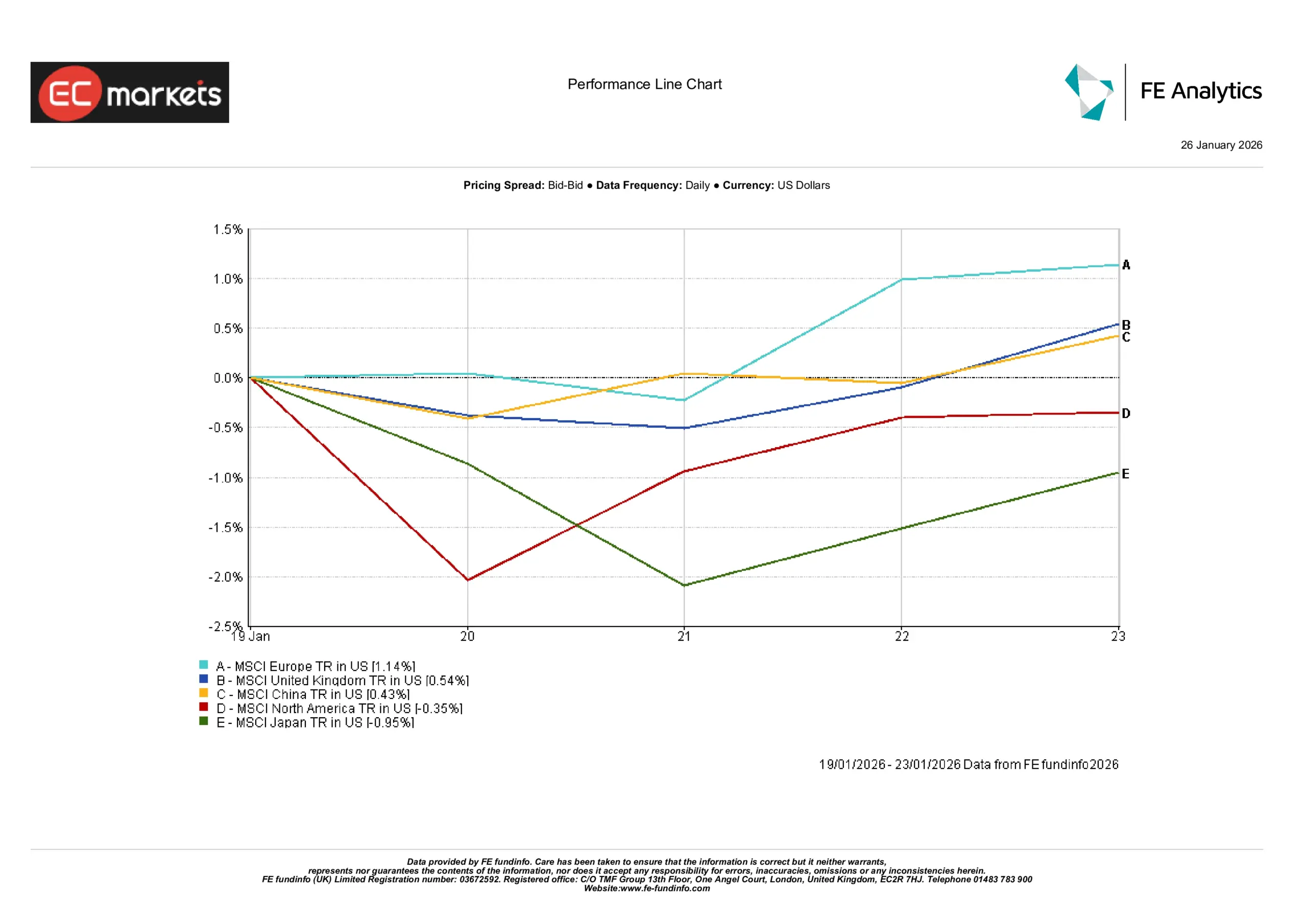

Mercados regionales

El rendimiento de la renta variable por regiones fue mixto. Los mercados europeos excluyendo el Reino Unido lideraron, subiendo aproximadamente +1,1% en términos de USD, apoyados por una mejora en el sentimiento sobre las relaciones comerciales y fortaleza en sectores alineados con los temas de la semana. El mercado británico también terminó al alza, con cerca de +0,5%, ya que la debilidad de la libra y la composición defensiva y multinacional del índice aportaron soporte.

En Asia, el mercado de Shanghái en China avanzó alrededor de +0,4%, reflejando un optimismo continuo por un apoyo de política incremental. En contraste, las acciones japonesas cayeron aproximadamente –1,0%, ya que la volatilidad del yen y la sensibilidad a los mensajes del Banco de Japón pesaron sobre el sentimiento de los exportadores.

Las acciones de Norteamérica quedaron rezagadas en general, con los índices regionales bajando cerca de –0,3%, en línea con el desempeño más suave de los referentes estadounidenses. Los mercados emergentes terminaron modestamente más altos, con el índice MSCI EM subiendo alrededor de +0,4% el viernes (aproximadamente +1% en la semana), apoyado por precios de materias primas más firmes y divisas estabilizándose en partes de Asia.

Rendimiento regional

Fuente: FE Analytics. Todos los índices, rentabilidad total en USD. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Datos a 23 de enero de 2026.

Mercados de divisas

Los movimientos en divisas fueron contenidos pero con direcciones mixtas. El EUR/USD cayó alrededor de –0,7% en el periodo, operando entre aproximadamente 1,18 y 1,16, mientras el dólar se mantuvo relativamente firme por expectativas estables de tasas en EE. UU. El GBP/USD subió modestamente cerca de +0,4%, oscilando dentro del rango 1,33–1,36, apoyado por datos del Reino Unido que no fueron tan débiles como se temía.

Frente al yen, los movimientos fueron más pronunciados. El USD/JPY subió alrededor de +1,4%, pasando de aproximadamente 155,9 a más de 158, ya que los diferenciales de rendimiento siguieron favoreciendo al dólar pese a especulaciones intermitentes sobre intervención. El GBP/JPY avanzó cerca de +1,8%, moviéndose en un rango aproximado de 207-212, ya que la fortaleza de la libra superó apoyos episódicos al yen. En conjunto, el mercado FX reflejó los diferenciales de rendimiento predominantes más que un cambio decisivo en el sentimiento de riesgo global.

Perspectivas & la semana por delante

De cara a la próxima semana, la atención se centrará en las próximas reuniones de bancos centrales y publicaciones clave de datos. Se espera ampliamente que la reunión del FOMC de enero de la Fed no implique cambios de política, mientras el mercado vigilará de cerca cualquier giro en el tono de la guía. En EE. UU., el PIB del 4T y los datos de bienes duraderos aportarán más información sobre el impulso del crecimiento, junto con el inicio de la temporada de resultados del 4T liderada por grandes bancos y compañías tecnológicas de gran capitalización. En Europa, los datos de PIB del 4T ayudarán a evaluar la recuperación regional, mientras que los desarrollos en Japón y Asia-Pacífico –incluidos datos de inflación y PMIs– podrían influir en el sentimiento regional. En general, con las expectativas de política bien ancladas, es probable que los mercados se mantengan cautelosos y guiados por los datos en ausencia de sorpresas significativas.