La rotación selectiva define una semana tranquila mientras los rendimientos se mantienen | Resumen semanal: 12–16 de enero de 2026

Panorama Económico

Los principales bancos centrales mantuvieron en su mayoría un rumbo estable en un contexto de inflación que se moderaba de forma generalizada. Los datos de precios de EE. UU. siguieron siendo benignos: el IPC general fue de aproximadamente 2,7% interanual en diciembre, casi igual que en noviembre, lo que respaldó las expectativas de que la Fed podría recortar tipos más tarde en 2026, en lugar de actuar con rapidez.

En Europa, el BCE también observó una inflación en torno a su objetivo del 2% y un crecimiento que se mantenía, lo que le llevó a pausar su política. El economista jefe del BCE, Philip Lane, señaló que “no hay debate sobre los tipos a corto plazo” mientras se mantenga el escenario base.

En contraste, el banco central de China dio un giro hacia la relajación: el PBoC recortó en 25 pb los tipos de préstamo específicos por sector y señaló margen para más apoyo este año.

En Japón, el BoJ anunció que comenzará a vender modestamente parte de sus tenencias de ETF y REIT para normalizar la política (un movimiento que fue bien recibido por los mercados).

Cabe destacar que pares internacionales del presidente de la Fed, Powell, reafirmaron públicamente su apoyo a su independencia tras la noticia de una citación del Departamento de Justicia, subrayando la autonomía de los bancos centrales.

En general, la combinación de una inflación estable y señales de política claras mantuvo a los inversores cautelosos, pero con la tranquilidad de que la política monetaria se encuentra sobre bases firmes en todas las regiones.

Acciones, Bonos y Materias Primas

Los mercados bursátiles estuvieron mixtos durante la semana. En EE. UU., el S&P 500 terminó el viernes alrededor de 6.940 (desde 6.977 el lunes), una caída de aproximadamente –0,5%, mientras que el índice de pequeñas capitalizaciones Russell 2000 subió alrededor de +1,6%. A nivel global, el MSCI World apenas cambió (bajó cerca de -0,2%).

Los rendimientos del Tesoro se mantuvieron cerca de máximos recientes, pero se movieron solo ligeramente: el rendimiento del bono a 2 años de EE. UU. fue de aproximadamente 3,54% el 12 de enero y 3,56% el 15 de enero, mientras que el del bono a 10 años fue de ~4,19% el 12 de enero y 4,17% el 15 de enero. El rendimiento a 30 años cedió un poco, de alrededor de 4,83% a 4,79%.

En materias primas, el petróleo (WTI) cerró alrededor de 59,4 $/barril tanto el lunes como el viernes (prácticamente plano en la semana). Los precios del oro también se mantuvieron estables, casi sin cambios alrededor del nivel de 4.595 $ (reflejando las cotizaciones del contrato en dólares). La plata registró el mayor movimiento: subió alrededor de +5,8% (de 84,98 $ a 89,94 $ por onza).

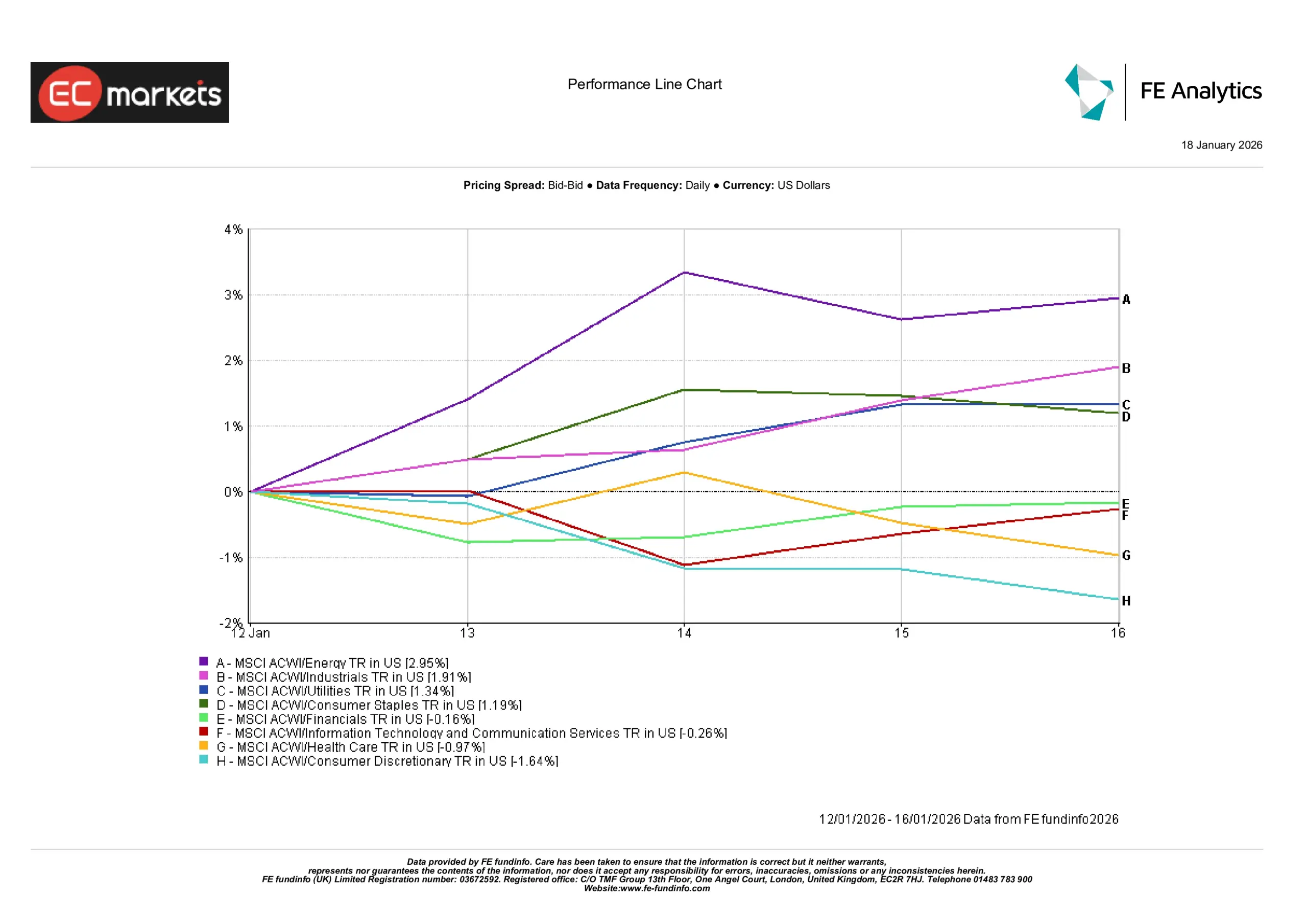

Rendimiento por Sectores

Las acciones de energía lideraron las ganancias sectoriales de la semana, con MSCI ACWI Energy subiendo alrededor de +2,95% (ayudado por el precio del petróleo más firme). Industriales (+1,91%), servicios públicos (+1,34%) y consumo básico (+1,19%) también avanzaron, ya que los inversores se inclinaron por áreas tradicionalmente defensivas o de cobertura frente a la inflación. En el extremo opuesto, el consumo discrecional se desplomó alrededor de -1,64% y la salud cayó aproximadamente -0,97%. Tecnología y comunicaciones estuvieron ligeramente negativas (alrededor de -0,3%), mientras que financieras se mantuvieron prácticamente planas (cerca de -0,2%).

El panorama neto fue selectivo: la fortaleza se concentró en energía y otros sectores estables, mientras que los grupos de alto crecimiento y orientados al consumidor se rezagaron. Este patrón sugiere que los inversores rotaron de forma moderada desde crecimiento y cíclicos hacia temas defensivos, en lugar de abrazar un rally amplio de apetito por riesgo.

Rendimiento por Sectores

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 16 de enero de 2026.

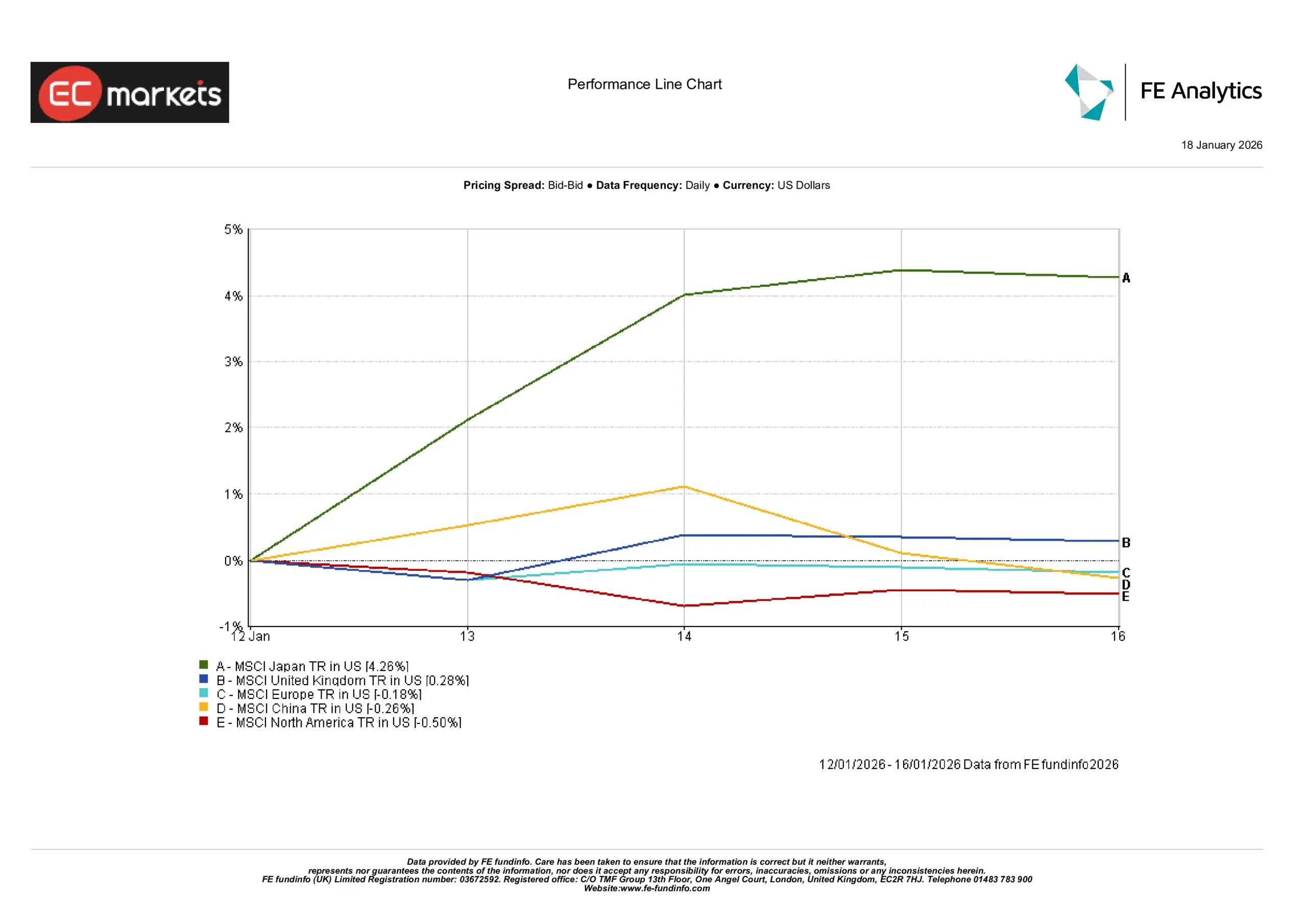

Mercados Regionales

El rendimiento de las acciones por región fue dispar. En Asia-Pacífico, Japón lideró las ganancias (MSCI Japan subió más de +4% en la semana) mientras que China estuvo modestamente a la baja; en Europa, el Reino Unido y los mercados continentales estuvieron prácticamente planos, y los índices norteamericanos ligeramente a la baja. Los sectores ahora dibujan una imagen clara: las acciones de energía lideraron el avance, con el sector MSCI ACWI/Energy subiendo alrededor de +2,9% en la semana (impulsado por la fortaleza continuada en nombres de petróleo y gas), seguido por industriales (+1,9%) y otros defensivos (servicios públicos +1,3%, consumo básico +1,2%). En la parte inferior del ranking estuvieron los sectores ligados al crecimiento: el consumo discrecional cayó aproximadamente –1,6% y la salud alrededor de –1,0%, reflejando una rotación fuera de áreas “de crecimiento” más sensibles a los tipos de interés. En general, los cíclicos amplios superaron a los defensivos, respaldando el modesto repunte de los índices globales de valor.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 16 de enero de 2026.

Mercados de Divisas

El EUR/USD se movió en rango y estuvo prácticamente plano, cerrando la semana ligeramente más débil (alrededor de -0,1%). El euro cotizó entre aproximadamente 1,159 y 1,166 dólares, prácticamente cerca de los niveles de la semana anterior.

El GBP/USD también terminó la semana casi sin cambios (+0,01%), aproximadamente en la zona media de 1,34. La libra osciló entre aproximadamente 1,338 y 1,346 dólares, reflejando datos modestos del Reino Unido y un dólar estadounidense ampliamente firme. El USD/JPY cayó alrededor de -0,3% (yen al alza), cotizando en el rango ~158,1–159,1. La fortaleza del yen se produjo en medio de mayores rendimientos japoneses y noticias económicas más suaves en EE. UU., a pesar de movimientos previos de política del BoJ. El GBP/JPY también cayó ~-0,3%, con la libra moviéndose en el rango aproximado de 211,6–213,6 yenes.

En resumen, el dólar y la libra terminaron la semana ligeramente más débiles frente al yen, mientras que el EUR y el GBP apenas cambiaron frente al dólar. Los movimientos reflejaron en gran medida cambios regionales y diferenciales de rendimiento, con el USD ampliamente firme frente a Europa pero más débil frente a la divisa japonesa.

Perspectiva y Semana por Delante

En la próxima semana, los mercados buscarán nuevos datos para obtener pistas sobre el panorama económico y de política. Los indicadores clave de EE. UU. (por ejemplo, ventas minoristas, inflación o solicitudes de desempleo) serán vigilados para detectar cualquier giro en la trayectoria de crecimiento y precios. Los informes de actividad de China (cifras comerciales y PMIs) serán seguidos de cerca en busca de señales de impulso tras la reciente relajación de políticas.

En el frente de política, los discursos de funcionarios de la Fed, el BCE y el BoE podrían moldear las expectativas del mercado, aunque no hay reuniones de bancos centrales programadas. En esta etapa, con políticas claramente señaladas, esperamos que los mercados se mantengan relativamente calmados en ausencia de una sorpresa relevante en los datos. Es probable que los inversores sigan cautelosos pero constructivos, enfocándose en el posicionamiento más que en nuevos catalizadores para impulsar movimientos de corto plazo.