Thị trường tiếp tục mở rộng mức tăng khiêm tốn khi xu hướng FX và sự phân hóa theo khu vực vẫn kéo dài | Tổng kết tuần: 5–9 tháng 1 năm 2026

Tổng quan kinh tế

Tuần giao dịch đầy đủ đầu tiên của năm 2026 diễn ra trong bối cảnh vĩ mô ổn định, với những thay đổi hạn chế trong kỳ vọng đối với các ngân hàng trung ương. Các tín hiệu chính sách trên khắp các nền kinh tế lớn vẫn phù hợp với thông điệp cuối tháng 12, củng cố cảm nhận về sự liên tục hơn là chuyển đổi. Xu hướng lạm phát tiếp tục hạ nhiệt dần, trong khi các chỉ báo tăng trưởng cho thấy sự điều tiết thay vì suy giảm, khiến nhà đầu tư duy trì vị thế thận trọng nhưng mang tính xây dựng.

Tại Mỹ, thông điệp từ Fed hầu như không thay đổi so với lập trường cuối năm. Các nhà hoạch định chính sách tiếp tục nhấn mạnh sự phụ thuộc vào dữ liệu, không cho thấy sự cấp bách trong việc điều chỉnh chính sách sau những tiến triển gần đây về giảm lạm phát. Tại châu Âu, lập trường của ECB vẫn tương đối vững chắc, với lạm phát tiệm cận mục tiêu và tăng trưởng giữ được tốt hơn so với lo ngại. Trong khi đó, BoE tiếp tục theo đuổi con đường ôn hòa hơn, khi hoạt động kinh tế chậm lại và áp lực giá cả hạ nhiệt tiếp tục định hình kỳ vọng về việc nới lỏng chính sách vào cuối năm.

Triển vọng chính sách của Nhật Bản vẫn ủng hộ quá trình bình thường hóa dần dần, mặc dù định hướng của BoJ tiếp tục hạn chế kỳ vọng về việc thắt chặt mạnh tay. Tại Trung Quốc, tâm lý thị trường suy yếu nhẹ sau giai đoạn cuối tháng 12 tích cực hơn, khi nhà đầu tư đánh giá lại tốc độ phục hồi và tác động của các biện pháp hỗ trợ chính sách gần đây từ PBoC.

Nhìn chung, môi trường vĩ mô vẫn ổn định, với mức độ bất định giảm xuống nhưng niềm tin vẫn còn hạn chế, khiến thị trường được dẫn dắt nhiều hơn bởi việc định vị tương đối thay vì các chất xúc tác vĩ mô mới.

Cổ phiếu, trái phiếu & hàng hóa

Thị trường cổ phiếu toàn cầu ghi nhận mức tăng khiêm tốn trong tuần, dù hiệu suất khác biệt đáng kể giữa các khu vực. Như thể hiện trong biểu đồ bên dưới, cổ phiếu Bắc Mỹ tăng khoảng 0,8% tính theo USD, trong khi cổ phiếu châu Âu tăng khoảng 0,7%. Cổ phiếu Anh cũng kết thúc tuần trong sắc xanh, tăng khoảng 0,6%.

Ngược lại, cổ phiếu Nhật Bản nhìn chung đi ngang trong giai đoạn này, kết thúc gần mức 0,0%, trong khi cổ phiếu Trung Quốc giảm khoảng 0,4%, khiến Trung Quốc trở thành khu vực chính có hiệu suất yếu nhất trong tuần. Sự phân hóa này cho thấy việc chấp nhận rủi ro mang tính chọn lọc tiếp diễn, thay vì sức mạnh rộng khắp của thị trường cổ phiếu.

Thị trường trái phiếu tương đối trầm lắng. Lợi suất trái phiếu chính phủ dao động trong biên độ hẹp, phản ánh kỳ vọng lạm phát ổn định và sự thiếu vắng các bất ngờ chính sách đáng kể.

Thị trường hàng hóa cũng chứng kiến biến động hạn chế, với giá năng lượng nhìn chung ổn định và kim loại quý được hỗ trợ bởi kỳ vọng rằng lãi suất chính sách toàn cầu đang tiến gần đỉnh.

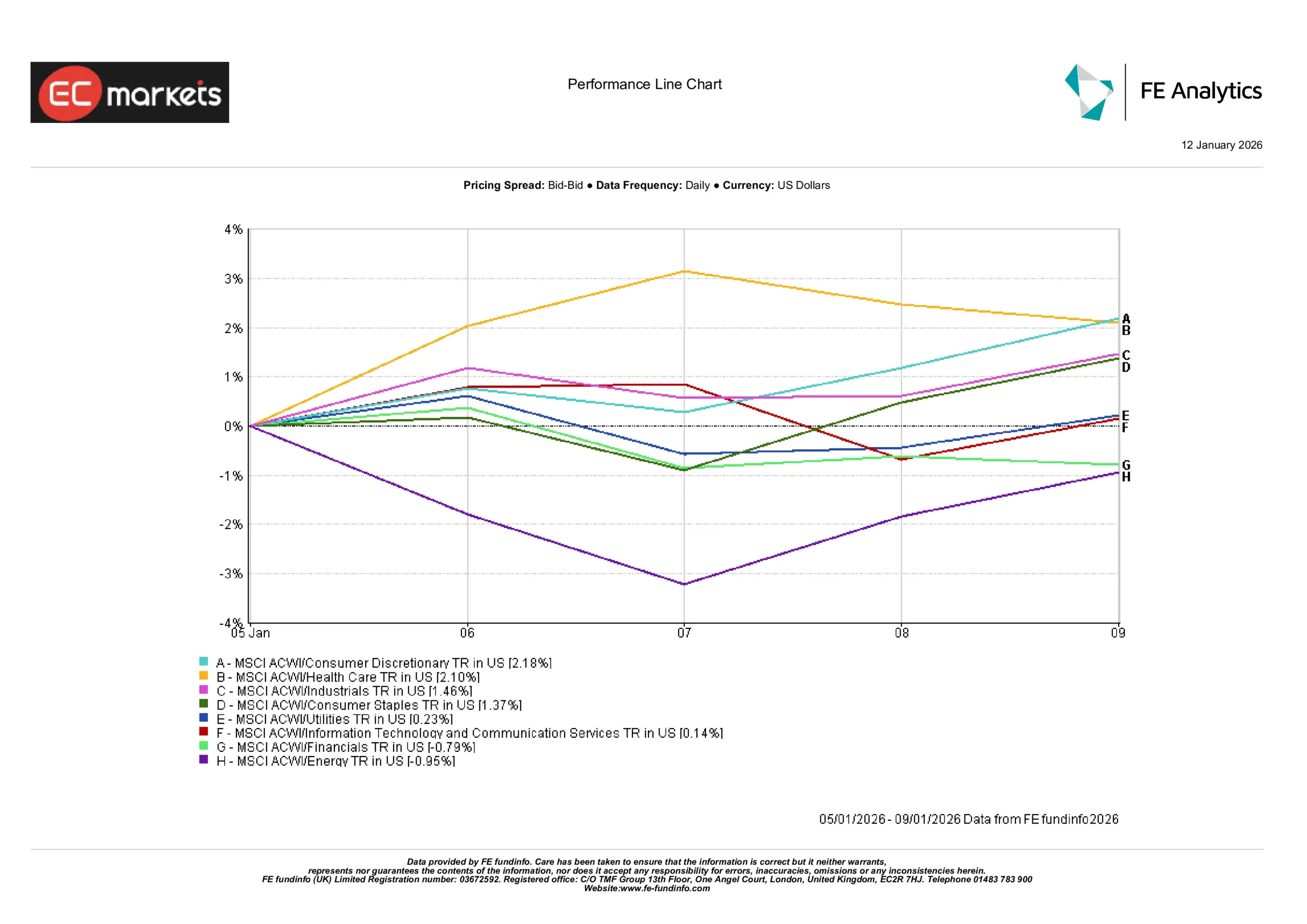

Hiệu suất theo ngành

Hiệu suất theo ngành thể hiện sự phân hóa rõ ràng hơn, với nhóm dẫn dắt được thúc đẩy bởi khả năng chống chịu của người tiêu dùng và nhu cầu về khả năng dự báo lợi nhuận, thay vì việc chấp nhận rủi ro trên diện rộng. Ngành Hàng tiêu dùng không thiết yếu dẫn đầu với mức tăng +2,18%, khi tâm lý đối với các doanh nghiệp hướng tới người tiêu dùng ổn định trở lại sau giai đoạn suy yếu cuối tháng 12. Ngành Chăm sóc sức khỏe tăng +2,10%, tiếp tục hưởng lợi từ đặc điểm lợi nhuận mang tính phòng thủ trong bối cảnh vĩ mô vẫn còn nhiều bất định.

Ngành Hàng tiêu dùng thiết yếu tăng +1,37%, cho thấy nhà đầu tư mở rộng mức độ tiếp xúc mà không rời bỏ các ngành phòng thủ. Ngành Công nghiệp tăng +1,46%, phản ánh niềm tin rằng hoạt động kinh tế đang được duy trì thay vì tăng tốc. Ngành Tiện ích chỉ tăng nhẹ +0,23%, cho thấy nhu cầu đối với các tài sản phòng thủ thuần túy còn hạn chế.

Hiệu suất yếu hơn ở các ngành nhạy cảm với lãi suất và hàng hóa. Ngành Tài chính giảm -0,79%, nhiều khả năng phản ánh áp lực kéo dài lên biên lợi nhuận khi kỳ vọng cắt giảm lãi suất trong tương lai vẫn tồn tại. Ngành Năng lượng giảm -0,95%, trả lại một phần mức tăng cuối tháng 12 khi giá hàng hóa ổn định. Ngành Công nghệ thông tin và Dịch vụ truyền thông nhìn chung đi ngang quanh mức +0,14%, cho thấy giai đoạn tích lũy hơn là sự trở lại của vai trò dẫn dắt tăng trưởng.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 09 tháng 1 năm 2026.

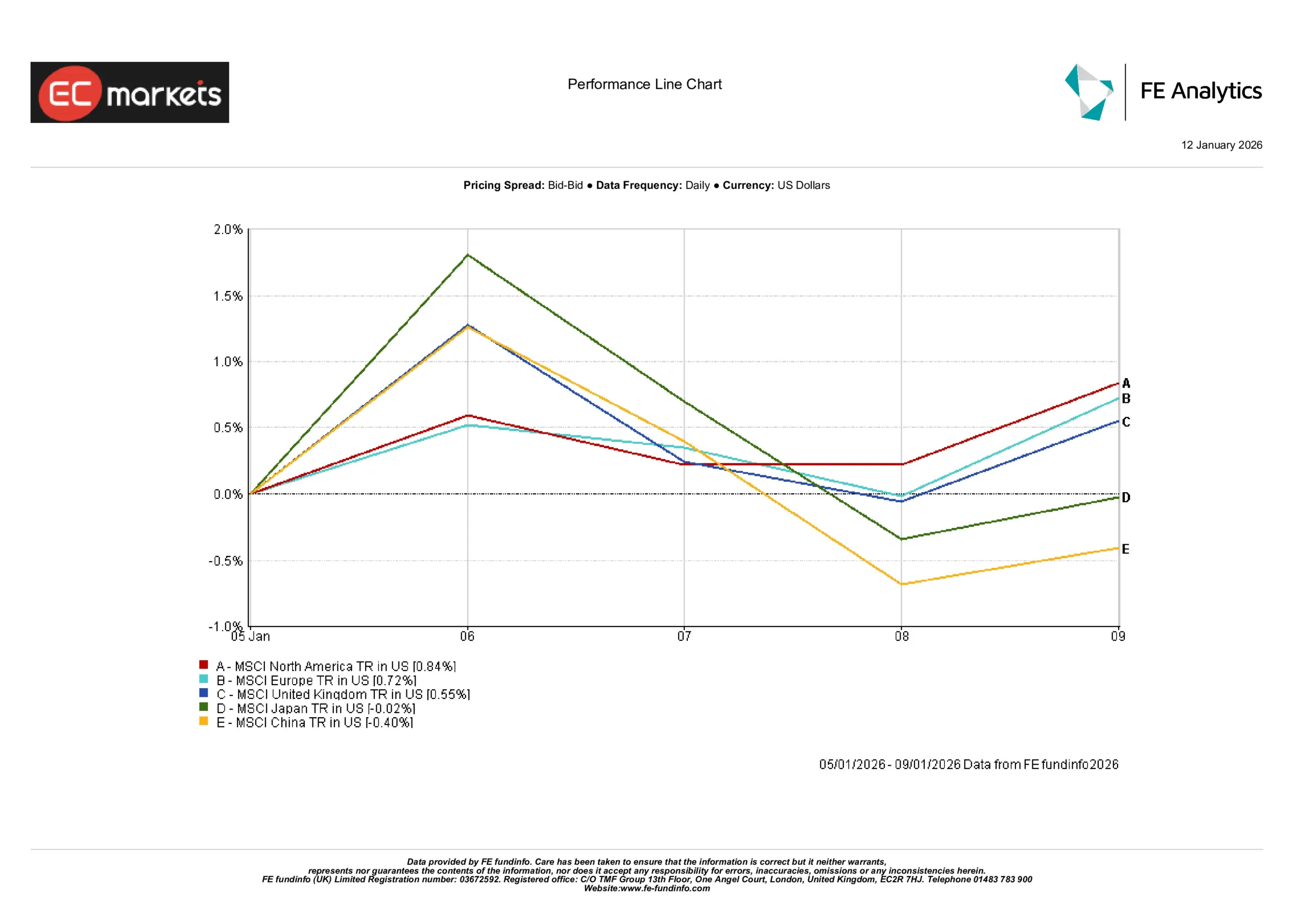

Thị trường theo khu vực

Hiệu suất theo khu vực tiếp tục phân hóa. Bắc Mỹ dẫn đầu mức tăng, tăng gần 0,8%, được hỗ trợ bởi kỳ vọng kinh tế ổn định và tâm lý vững chắc. Cổ phiếu châu Âu theo sau với mức tăng khoảng 0,7%, kéo dài chuỗi sức mạnh tương đối gần đây. Cổ phiếu Anh tăng hơn 0,6% một chút tính theo USD, giữ được sự ổn định nhưng vẫn thấp hơn đôi chút so với các khu vực khác.

Nhật Bản có hiệu suất kém hơn các thị trường phát triển khác, kết thúc tuần gần như đi ngang ở mức khoảng 0,0%, bất chấp sự suy yếu kéo dài của đồng yên. Trung Quốc là khu vực tụt hậu rõ rệt, giảm khoảng 0,4%, đảo ngược một phần đà phục hồi của tuần trước.

Bức tranh khu vực củng cố chủ đề chọn lọc, khi nhà đầu tư ưu tiên các thị trường được xem là ổn định hơn, đồng thời vẫn thận trọng với những khu vực đối mặt với mức độ bất định lớn hơn về chính sách hoặc tăng trưởng.

Hiệu suất theo khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 09 tháng 1 năm 2026.

Thị trường tiền tệ

Thị trường tiền tệ thể hiện xu hướng rõ ràng hơn so với thị trường cổ phiếu. Đồng USD tiếp tục mạnh lên so với đồng yên Nhật, với USD/JPY tăng khoảng 1,4% trong tuần và giao dịch quanh mức 158. Đồng bảng Anh tăng nhẹ so với USD, với GBP/USD tăng khoảng 0,4%, trong khi GBP/JPY tăng gần 1,8%, phản ánh cả sức mạnh của bảng Anh và sự suy yếu của đồng yên.

Đồng euro suy yếu nhẹ. EUR/USD giảm khoảng 0,7%, trượt từ vùng giữa 1,17 xuống phạm vi giữa 1,16, khi kỳ vọng chính sách tương đối tiếp tục nghiêng về phía đồng USD.

Triển vọng & Tuần tới

Trong thời gian tới, sự chú ý nhiều khả năng vẫn tập trung vào các dữ liệu lạm phát và thị trường lao động sắp công bố, đặc biệt là tại Mỹ, khi nhà đầu tư đánh giá thời điểm có thể cắt giảm lãi suất. Các bình luận từ Fed, ECB và BoE sẽ tiếp tục được theo dõi nhằm tìm kiếm sắc thái hơn là những thay đổi chính sách, trong khi mùa công bố kết quả kinh doanh vào cuối tháng 1 có thể bắt đầu đưa các yếu tố đặc thù của doanh nghiệp vào thị trường.

Hiện tại, bầu không khí chung vẫn bình tĩnh và được kiểm soát. Khi mức độ bất định giảm nhưng niềm tin vẫn hạn chế, thị trường dường như hài lòng với việc kéo dài xu hướng một cách từ từ thay vì điều chỉnh vị thế một cách mạnh mẽ.