Các ngân hàng trung ương phân hóa khi thị trường định giá lại lộ trình chính sách | Tổng kết thị trường tuần: 15–19 tháng 12 năm 2025

Tổng Quan Kinh Tế & Vĩ Mô

Thị trường khép lại tuần giao dịch trọn vẹn áp chót của năm 2025 với một chủ đề mang tính định hình: sự phân hóa chính sách. Bất chấp nhiều yếu tố có thể kích hoạt biến động, nhà đầu tư nhìn chung vẫn giữ nguyên các vị thế hiện tại, trong khi dữ liệu vĩ mô của Mỹ diễn biến trái chiều và chưa đủ để buộc thị trường phải tái định giá đáng kể trước thềm cuối năm.

Một đợt công bố kép hiếm hoi dữ liệu Việc làm Phi Nông nghiệp (Non-Farm Payrolls) của Mỹ là tâm điểm vĩ mô chính. Dữ liệu xác nhận rằng điều kiện thị trường lao động Mỹ vẫn yếu, nhưng mức độ chậm lại chưa đủ rõ rệt để làm thay đổi kỳ vọng về lộ trình nới lỏng của Cục Dự trữ Liên bang. Do đó, việc định giá cho khả năng cắt giảm lãi suất vào tháng 3/2026 vẫn ở mức gần 50-50, và thị trường tránh được cú tăng biến động mà một số người đã dự đoán.

Các dữ liệu khác của Mỹ củng cố bức tranh pha trộn. Doanh số bán lẻ gây bất ngờ theo hướng tích cực, với nhóm kiểm soát tăng 0,8% so với tháng trước, mức tăng mạnh nhất kể từ tháng 6. Sự bền bỉ này làm nổi bật động lực tiêu dùng hình chữ K ngày càng rõ ràng: các hộ gia đình thu nhập cao tiếp tục hưởng lợi từ sức mạnh của thị trường chứng khoán, trong khi người tiêu dùng thu nhập thấp vẫn chịu áp lực từ chi phí sinh hoạt cao, bất ổn việc làm và niềm tin suy yếu.

Sự phân hóa chính sách của các ngân hàng trung ương vẫn là chủ đề then chốt. Ngân hàng Trung ương Nhật Bản nâng lãi suất thêm 25 điểm cơ bản lên 0,75%, củng cố niềm tin rằng quá trình bình thường hóa chính sách đang tiến triển. Ngược lại, Ngân hàng Trung ương Anh cắt giảm lãi suất 25 điểm cơ bản xuống 3,75%, dù kết quả bỏ phiếu sít sao cho thấy bất đồng nội bộ và gợi ý một lộ trình nới lỏng thận trọng. Ngân hàng Trung ương châu Âu giữ nguyên lãi suất, duy trì lập trường phụ thuộc vào dữ liệu bước sang năm 2026.

Nhìn chung, bối cảnh vĩ mô vẫn ở trạng thái cân bằng mong manh: điều kiện thị trường lao động đang dịu đi, tiến triển lạm phát không đồng đều và lộ trình chính sách ngày càng thiếu đồng bộ.

Cổ Phiếu, Trái Phiếu & Hàng Hóa

Thị trường cổ phiếu toàn cầu kết thúc tuần với mức tăng khiêm tốn, dù hiệu suất khác biệt đáng kể giữa các khu vực và ngành.

Cổ phiếu Mỹ trải qua một tuần hai giai đoạn. Áp lực đầu tuần, đặc biệt với các cổ phiếu nhạy cảm với lãi suất và cổ phiếu chu kỳ, nhường chỗ cho đợt phục hồi vào cuối tuần, dẫn dắt bởi các cổ phiếu công nghệ vốn hóa lớn và liên quan đến AI. Nasdaq phục hồi các khoản lỗ trước đó, trong khi các chỉ số rộng hơn kết thúc tuần với mức tăng nhẹ.

Thị trường trái phiếu phản ánh sự phân tán chính sách ngày càng tăng hơn là một câu chuyện nới lỏng đồng nhất. Lợi suất ngắn hạn của Anh giảm sau đợt cắt giảm của BoE, lợi suất Nhật Bản tăng sau khi BoJ nâng lãi suất, và lợi suất Mỹ nhìn chung đi ngang khi nhà đầu tư cân bằng giữa kỳ vọng lạm phát dịu lại và tín hiệu tăng trưởng bền bỉ.

Trong lĩnh vực hàng hóa, vàng vẫn được hỗ trợ tốt, duy trì ở mức cao trong bối cảnh lợi suất thực giảm và nhu cầu đa dạng hóa cùng phòng ngừa lạm phát tiếp diễn. Giá dầu giảm nhẹ, chịu áp lực từ lo ngại dai dẳng về nhu cầu toàn cầu và nguồn cung dồi dào, bất chấp rủi ro địa chính trị đang tồn tại. Thị trường tiền mã hóa biến động mạnh, với các biến động nội tuần lớn phản ánh thanh khoản mỏng và mức độ nhạy cảm với các thay đổi vĩ mô toàn cầu.

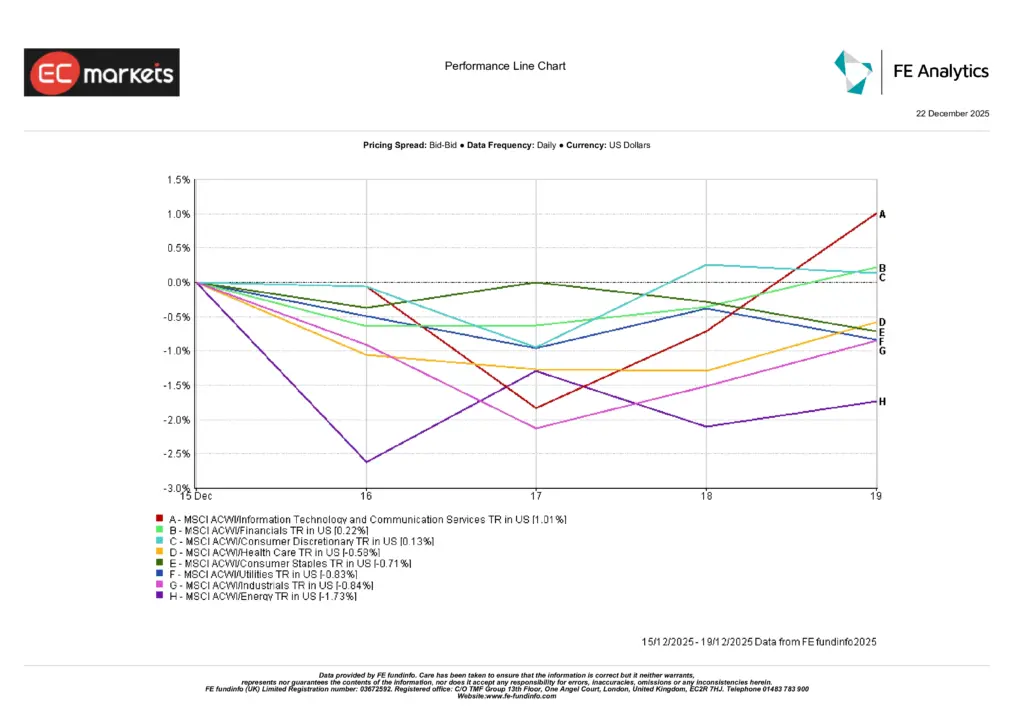

Hiệu Suất Theo Ngành

Hiệu suất theo ngành củng cố chủ đề luân chuyển hơn là một đợt tăng giá diện rộng.

Công nghệ Thông tin & Dịch vụ Truyền thông dẫn đầu đà tăng, tăng 1,01%, được hỗ trợ bởi sự phục hồi cuối tuần của các cổ phiếu công nghệ vốn hóa lớn. Tài chính tăng 0,22%, hưởng lợi khiêm tốn từ tâm lý ổn định, trong khi Tiêu dùng Không thiết yếu nhích lên 0,13%, được hỗ trợ bởi chi tiêu tổng thể bền bỉ.

Ở chiều giảm, các ngành phòng thủ và chu kỳ kém hiệu quả. Chăm sóc sức khỏe giảm 0,58%, Hàng tiêu dùng thiết yếu giảm 0,71% và Tiện ích giảm 0,83%. Công nghiệp giảm 0,84%, trong khi Năng lượng là ngành yếu nhất, giảm 1,73%, chịu áp lực từ giá dầu thấp hơn và lo ngại về nhu cầu.

Sự phân hóa này cho thấy môi trường thị trường ngày càng mang tính chọn lọc, được thúc đẩy bởi kỷ luật định giá và định vị ngắn hạn hơn là khẩu vị rủi ro rộng khắp.

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu đến ngày 19 tháng 12 năm 2025.

Thị Trường Khu Vực

Hiệu suất cổ phiếu theo khu vực diễn biến trái chiều, phản ánh sự phân hóa chính sách, biến động tiền tệ và việc định vị vào cuối năm.

Vương quốc Anh dẫn đầu lợi suất khu vực, với MSCI UK tăng 1,28% (USD), được hỗ trợ bởi tiếp xúc giá trị và động lực tiền tệ sau đợt cắt giảm lãi suất của Ngân hàng Trung ương Anh. Châu Âu (không bao gồm Anh) theo sau, tăng 0,42%, khi nhà đầu tư phản ứng bình tĩnh trước lập trường chính sách ổn định của ECB.

Bắc Mỹ nhích lên 0,31%, với sức mạnh của công nghệ Mỹ vào cuối tuần bù đắp cho sự thận trọng trước đó, trong khi Trung Quốc ghi nhận mức tăng khiêm tốn 0,07%, do sự suy yếu kéo dài của nhu cầu trong nước tiếp tục hạn chế đà tăng.

Nhật Bản kém hiệu quả đáng kể, với MSCI Nhật Bản giảm 3,05%, khi thị trường cổ phiếu phản ứng tiêu cực với việc Ngân hàng Trung ương Nhật Bản tăng lãi suất, đồng yên mạnh hơn và hoạt động chốt lời sau giai đoạn tăng mạnh trước đó trong quý.

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu đến ngày 19 tháng 12 năm 2025.

Thị Trường Ngoại Hối

Thị trường ngoại hối phản ánh đồng USD mạnh hơn và sự suy yếu rõ rệt của đồng yên, được thúc đẩy bởi sự phân hóa chính sách và việc tái định giá hạn chế các đợt cắt giảm lãi suất. Chỉ số USD tăng khoảng 0,5% trong tuần, khi đợt công bố kép Non-Farm Payrolls không đủ để biện minh cho kỳ vọng nới lỏng mạnh mẽ hơn vào năm 2026.

Đồng yên Nhật kém hiệu quả, với USD/JPY tăng khoảng 1,5%, khi thị trường phản ứng tiêu cực với định hướng tăng lãi suất của Ngân hàng Trung ương Nhật Bản và tiếp tục tập trung vào chênh lệch lợi suất rộng. Tại châu Âu, đồng euro suy yếu nhẹ, với EUR/USD giảm sau lập trường chính sách ổn định của ECB, trong khi bảng Anh nhìn chung ổn định, do đợt cắt giảm của BoE đã phần lớn được phản ánh vào giá và sự chú ý chuyển sang tốc độ nới lỏng trong tương lai.

Nhìn chung, các biến động FX phản ánh lộ trình chính sách tương đối hơn là sự thay đổi trong tâm lý rủi ro toàn cầu, với việc định vị cuối năm củng cố các xu hướng hiện có.

Triển Vọng & Tuần Tới

Khi cuối năm đến gần và thanh khoản mỏng dần, thị trường ngày càng nhạy cảm với các dữ liệu bổ sung và tín hiệu chính sách. Các chủ đề chính trong những ngày giao dịch cuối cùng của năm 2025 bao gồm:

- Đánh giá liên tục về quá trình bình thường hóa chính sách của Nhật Bản và các tác động lan tỏa

- Xem xét động lực tăng trưởng và lạm phát của Vương quốc Anh sau đợt cắt giảm lãi suất của BoE

- Tiếp tục tập trung vào dữ liệu lao động và lạm phát của Mỹ để xác nhận kỳ vọng về việc nới lỏng thêm trong năm 2026

Khi các lộ trình chính sách của ngân hàng trung ương tiếp tục phân hóa, biến động có thể duy trì ở mức cao, nhấn mạnh tầm quan trọng của định vị có chọn lọc và quản trị rủi ro kỷ luật khi bước sang năm mới.