Bank Pusat Berbeza Arah ketika Pasaran Menilai Semula Laluan Dasar | Ringkasan Pasaran Mingguan: 15–19 Disember 2025

Gambaran Keseluruhan Ekonomi & Makro

Pasaran menutup minggu dagangan penuh kedua terakhir tahun 2025 dengan berdepan satu tema utama yang jelas: perbezaan dasar. Walaupun terdapat beberapa pemangkin volatiliti yang berpotensi, pelabur secara umumnya mengekalkan kedudukan sedia ada, manakala data makro AS yang bercampur tidak memaksa penilaian semula yang bermakna menjelang akhir tahun.

Satu pengumuman dwi Data Pekerjaan Bukan Ladang (Non-Farm Payrolls) AS yang jarang berlaku menjadi fokus makro utama. Data mengesahkan bahawa keadaan pasaran buruh AS kekal lemah, namun kelembapan tersebut tidak cukup ketara untuk mengubah jangkaan terhadap laluan pelonggaran Rizab Persekutuan. Justeru, penetapan harga untuk pemotongan kadar pada Mac 2026 kekal hampir 50-50, dan pasaran mengelakkan lonjakan volatiliti yang dijangkakan oleh sesetengah pihak.

Data AS yang lain mengukuhkan gambaran bercampur. Jualan runcit mengejutkan ke arah positif, dengan kumpulan kawalan meningkat 0.8% bulan ke bulan, peningkatan terkuat sejak Jun. Ketahanan ini menonjolkan dinamik pengguna berbentuk K yang semakin jelas: isi rumah berpendapatan tinggi terus mendapat manfaat daripada kekuatan pasaran ekuiti, manakala pengguna berpendapatan rendah kekal tertekan oleh kos sara hidup yang tinggi, ketidakpastian pekerjaan dan keyakinan yang lebih lemah.

Perbezaan dasar bank pusat kekal sebagai tema utama. Bank of Japan menaikkan kadar sebanyak 25 mata asas kepada 0.75%, mengukuhkan keyakinan bahawa normalisasi dasar sedang berjalan. Sebaliknya, Bank of England menurunkan kadar sebanyak 25 mata asas kepada 3.75%, namun keputusan undian yang tipis menonjolkan perbezaan pandangan dalaman dan mencadangkan laluan pelonggaran yang berhati-hati. European Central Bank mengekalkan kadar tidak berubah, mengekalkan pendirian bergantung kepada data memasuki tahun 2026.

Secara keseluruhan, latar belakang makro kekal seimbang secara halus: keadaan pasaran buruh semakin lembut, kemajuan inflasi tidak sekata, dan laluan dasar semakin tidak seiring.

Ekuiti, Bon & Komoditi

Pasaran ekuiti global menamatkan minggu dengan kenaikan sederhana, walaupun prestasi berbeza dengan ketara merentasi rantau dan sektor.

Ekuiti AS mengalami minggu dua fasa. Tekanan awal, terutamanya ke atas saham sensitif kadar dan kitaran, memberi laluan kepada lantunan pada hujung minggu, diterajui oleh teknologi bermodal besar dan saham berkaitan AI. Nasdaq memulihkan kerugian awal, manakala indeks yang lebih luas menamatkan minggu sedikit positif.

Pasaran bon mencerminkan penyebaran dasar yang semakin ketara berbanding naratif pelonggaran yang seragam. Hasil jangka pendek UK menurun selepas pemotongan BoE, hasil Jepun meningkat selepas kenaikan BoJ, dan hasil AS kekal relatif dalam julat apabila pelabur mengimbangi jangkaan inflasi yang lebih lembut dengan isyarat pertumbuhan yang berdaya tahan.

Dalam komoditi, emas kekal disokong dengan baik, bertahan pada paras tinggi di tengah hasil sebenar yang lebih rendah serta permintaan berterusan untuk kepelbagaian dan lindung nilai inflasi. Harga minyak merosot, ditekan oleh kebimbangan berterusan terhadap permintaan global dan bekalan yang mencukupi, walaupun risiko geopolitik berterusan. Pasaran mata wang kripto adalah tidak menentu, dengan pergerakan mendadak intra-mingguan mencerminkan kecairan yang lebih nipis dan kepekaan terhadap perubahan makro global.

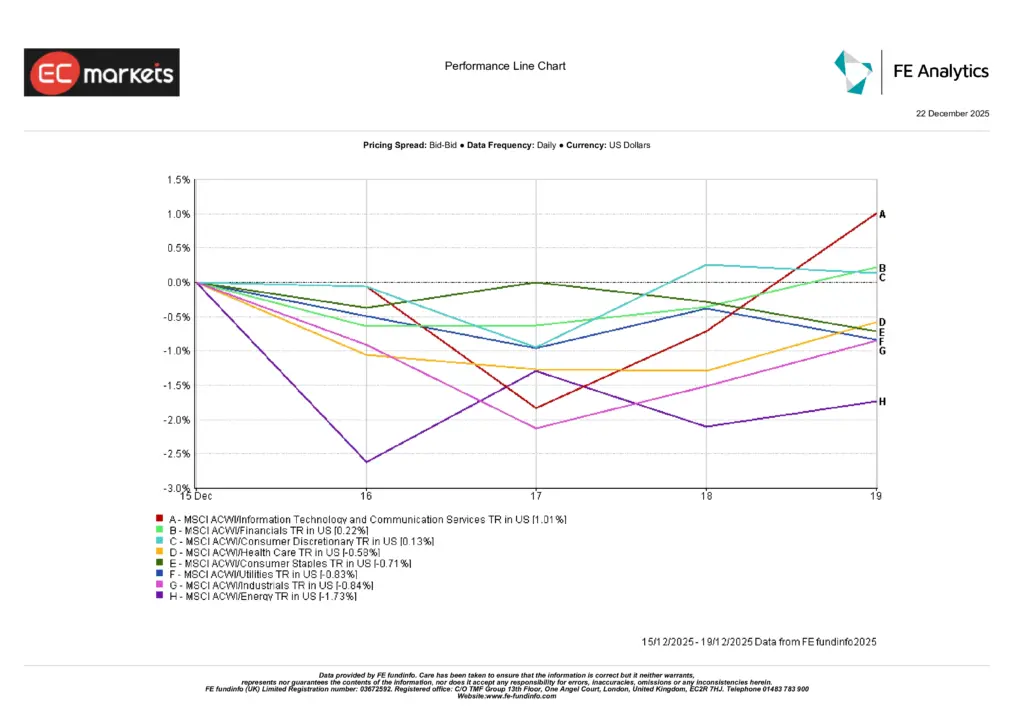

Prestasi Sektor

Prestasi sektor mengukuhkan tema putaran berbanding rali.

Teknologi Maklumat & Perkhidmatan Komunikasi menerajui kenaikan, meningkat 1.01%, disokong oleh lantunan saham teknologi bermodal besar pada hujung minggu. Kewangan meningkat 0.22%, mendapat manfaat sederhana daripada sentimen yang stabil, manakala Pengguna Budi Bicara meningkat 0.13%, disokong oleh perbelanjaan keseluruhan yang berdaya tahan.

Di sisi negatif, sektor defensif dan kitaran ketinggalan. Penjagaan Kesihatan turun 0.58%, Keperluan Pengguna merosot 0.71%, dan Utiliti jatuh 0.83%. Perindustrian susut 0.84%, manakala Tenaga merupakan sektor paling lemah, turun 1.73%, ditekan oleh harga minyak yang lebih rendah dan kebimbangan permintaan.

Perbezaan ini menonjolkan persekitaran pasaran yang semakin selektif, dipacu oleh disiplin penilaian dan penempatan jangka pendek berbanding selera risiko yang meluas.

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 19 Disember 2025.

Pasaran Serantau

Prestasi ekuiti serantau bercampur, mencerminkan perbezaan dasar, pergerakan mata wang dan penempatan hujung tahun.

United Kingdom mendahului pulangan serantau, dengan MSCI UK meningkat 1.28% (USD), disokong oleh pendedahan nilai dan dinamik mata wang susulan pemotongan kadar Bank of England. Eropah ex-UK menyusul dengan kenaikan 0.42%, apabila pelabur bertindak balas dengan tenang terhadap pendirian dasar ECB yang stabil.

Amerika Utara meningkat sedikit sebanyak 0.31%, dengan kekuatan teknologi AS pada hujung minggu mengimbangi sikap berhati-hati sebelum ini, manakala China mencatatkan kenaikan kecil 0.07%, apabila kelemahan permintaan domestik yang berterusan mengehadkan potensi kenaikan.

Jepun berprestasi jauh lebih lemah, dengan MSCI Japan turun 3.05%, apabila pasaran ekuiti bertindak balas negatif terhadap kenaikan kadar Bank of Japan, dinamik yen yang lebih kukuh dan pengambilan untung selepas kenaikan kukuh sebelum ini dalam suku tersebut.

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 19 Disember 2025.

Pasaran Mata Wang

Pasaran mata wang mencerminkan dolar AS yang lebih kukuh dan kelemahan ketara yen, dipacu oleh perbezaan dasar dan penilaian semula pemotongan kadar yang terhad. Indeks Dolar AS meningkat sekitar 0.5% sepanjang minggu, apabila pengumuman dwi Non-Farm Payrolls gagal menyokong jangkaan pelonggaran yang lebih agresif bagi 2026.

Yen Jepun berprestasi paling lemah, dengan USD/JPY meningkat kira-kira 1.5%, apabila pasaran bertindak balas negatif terhadap panduan kenaikan kadar Bank of Japan dan terus memberi tumpuan kepada perbezaan hasil yang luas. Di Eropah, euro melemah secara sederhana, dengan EUR/USD menyusut selepas pendirian dasar ECB yang stabil, manakala sterling secara umum kekal stabil, memandangkan pemotongan kadar BoE sebahagian besarnya telah diambil kira dan perhatian beralih kepada kadar pelonggaran pada masa hadapan.

Secara keseluruhan, pergerakan FX mencerminkan laluan dasar relatif berbanding perubahan sentimen risiko global, dengan penempatan hujung tahun mengukuhkan trend sedia ada.

Tinjauan & Minggu Hadapan

Dengan penghujung tahun semakin hampir dan kecairan semakin menipis, pasaran kelihatan semakin sensitif terhadap data tambahan dan isyarat dasar. Tema utama menjelang hari dagangan terakhir 2025 termasuk:

- Penilaian semula berterusan terhadap normalisasi dasar Jepun dan kesan limpahannya

- Pemerhatian terhadap dinamik pertumbuhan dan inflasi UK susulan pemotongan kadar BoE

- Tumpuan berterusan pada data buruh dan inflasi AS bagi mengesahkan jangkaan pelonggaran lanjut pada 2026

Apabila laluan dasar bank pusat terus berbeza, volatiliti mungkin kekal tinggi, mengukuhkan kepentingan penempatan terpilih dan pengurusan risiko berdisiplin menjelang tahun baharu.