La Fed cumple y los mercados rotan con fuerza tras el giro de política | Resumen semanal: 8–12 de diciembre de 2025

Panorama económico y macro

Los mercados iniciaron la semana con el foco puesto de lleno en la Reserva Federal, y el resultado aportó pocas sorpresas, pero sí consecuencias relevantes. El miércoles, el FOMC aplicó un recorte de tipos de 25 pb ampliamente esperado, reduciendo el rango objetivo de los fondos federales de 3.75%-4.00% a 3.50%-3.75%, poniendo fin formalmente a la era del tipo de política en el 4%.

Aunque el mensaje del presidente Powell fue en gran medida neutral, los inversores interpretaron el movimiento como la confirmación de que la Fed ha pasado decisivamente a una fase de relajación. Las proyecciones actualizadas apuntaron a tipos más bajos en 2026, reforzando la expectativa de que la política monetaria priorizará ahora amortiguar una economía en desaceleración.

No todos los responsables de política estuvieron de acuerdo. El presidente de la Fed de Chicago, Austan Goolsbee, disintió, argumentando que la inflación sigue siendo demasiado elevada y que las condiciones del mercado laboral aún no justifican urgencia. Sus comentarios subrayaron la incertidumbre a la que se enfrentan los responsables de política, especialmente después del prolongado cierre de la Oficina de Estadísticas Laborales, que dejó a la Fed operando con datos incompletos.

En conjunto, el entorno macro mejoró de forma modesta, pero el recorte de tipos amplificó la rotación más que un comportamiento generalizado de “risk-on”, a medida que los inversores reevaluaron el posicionamiento entre activos y regiones.

Renta variable, bonos y materias primas

Los mercados bursátiles de EE. UU. reaccionaron de forma positiva, aunque el desempeño divergió con fuerza bajo la superficie. El Dow Jones Industrial Average se disparó a máximos históricos consecutivos, cerrando la semana en un récord de 48,886, impulsado por entradas de capital en industriales, financieras y nombres tradicionales de valor.

En contraste, el Nasdaq cayó alrededor de un 2% tras el recorte, ya que los inversores rotaron fuera de crecimiento de larga duración y de acciones tecnológicas con valoraciones elevadas. El S&P 500 terminó modestamente al alza, ocultando el cambio subyacente en el liderazgo.

Los mercados de bonos estuvieron relativamente calmados. Los rendimientos de los Treasuries del tramo corto cayeron en línea con el recorte de tipos, mientras que los rendimientos a más largo plazo se mantuvieron anclados a medida que los inversores sopesaban unas condiciones financieras más laxas frente a riesgos persistentes de inflación.

Las materias primas fueron volátiles. El oro subió a máximos de siete semanas cerca de $4,350/oz, respaldado por menores rendimientos reales y una renovada demanda de coberturas contra la inflación. La plata registró una fuerte toma de beneficios, cayendo casi un 4% tras alcanzar un récord de $65, aunque aun así cerró la semana con un alza del 6% y ha subido un 23% desde finales de noviembre. Los precios del petróleo se mantuvieron en general estables, apoyados por la disciplina de la OPEP+, pero limitados por preocupaciones de demanda.

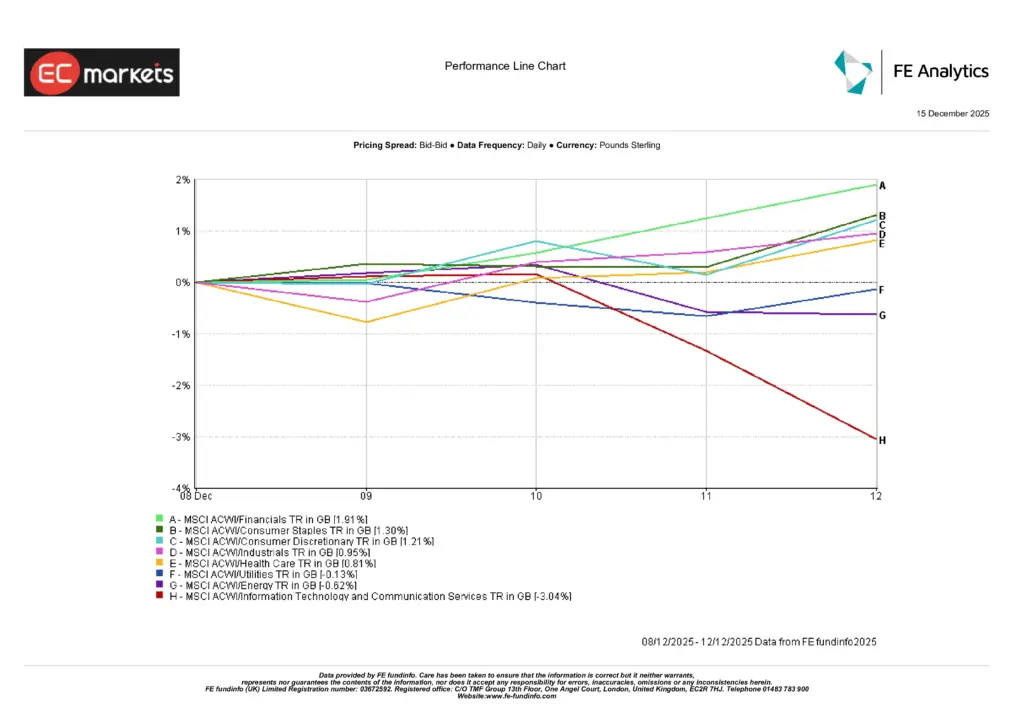

Desempeño sectorial

El desempeño por sectores subrayó el tema dominante de la semana: rotación, no rally.

Las financieras lideraron las subidas, avanzando 1.91%, ya que una política más laxa y una mejora del apetito por riesgo favorecieron a los sectores orientados al valor. Consumo básico subió 1.30%, reflejando una renovada demanda por ingresos defensivos, mientras que Consumo discrecional avanzó 1.21%, apoyado por la expectativa de que tipos más bajos puedan ayudar a estabilizar el gasto de los hogares hacia 2026.

En el lado negativo, Tecnología de la información y Servicios de comunicación rindieron claramente por debajo, cayendo 3.04%, ya que los inversores redujeron exposición a activos de crecimiento de larga duración tras la decisión de la Fed. Energía cayó 0.62%, lastrada por un petróleo en rango, mientras que Salud retrocedió 0.81%. Servicios públicos se mantuvo prácticamente plano (–0.13%).

La dispersión pone de relieve un entorno de mercado cada vez más selectivo, con el liderazgo desplazándose hacia defensivos y valor a medida que los sectores de crecimiento enfrentan presión por valoraciones.

Fuente: FE Analytics. Todos los índices, rentabilidad total en GBP. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 12 de diciembre de 2025.

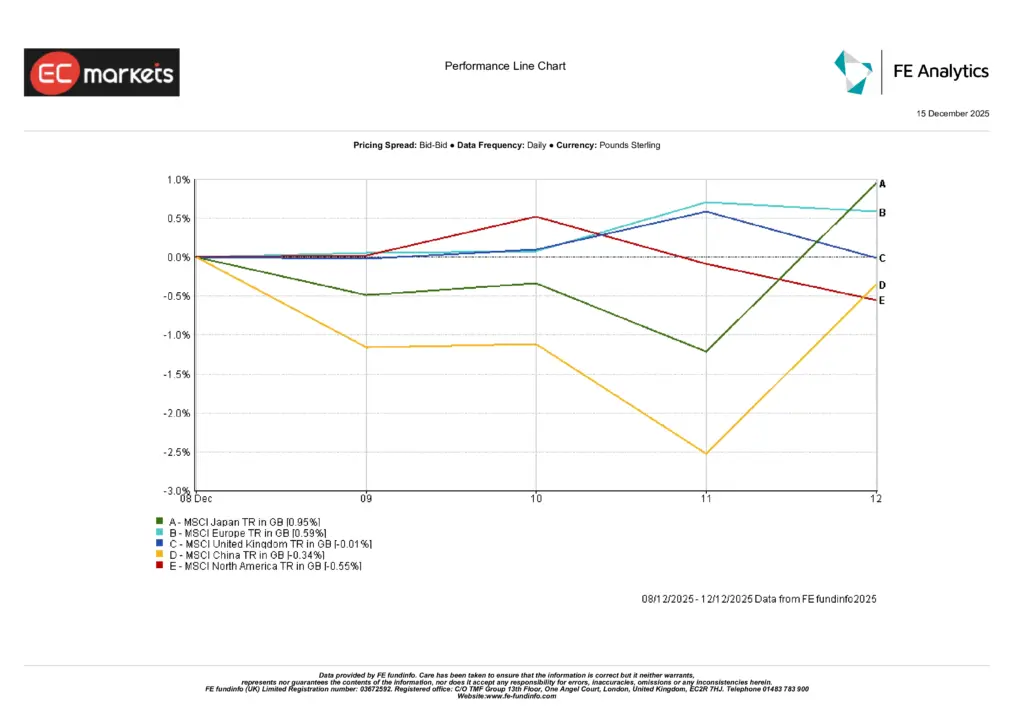

Mercados regionales

El desempeño bursátil regional fue mixto, reflejando una divergencia de políticas creciente y el reposicionamiento tras la Fed.

Japón lideró los retornos regionales, con el MSCI Japan subiendo 0.95% (GBP), respaldado por la fortaleza del yen y unas expectativas crecientes de que el Banco de Japón podría implementar una subida de tipos. Europa ex-Reino Unido le siguió, ganando 0.59%, a medida que los inversores se posicionaban con cautela antes de la última reunión del año del BCE.

El mercado del Reino Unido estuvo prácticamente plano, con el MSCI United Kingdom subiendo 0.01%, limitado por expectativas de crecimiento débiles pese a la moderación de la inflación. China rindió por debajo, con el MSCI China bajando 0.34%, reflejando una persistente debilidad de la demanda interna y un impulso de estímulos limitado.

Norteamérica cayó 0.55%, ya que la rotación fuera de exposiciones con fuerte peso tecnológico compensó las ganancias en sectores industriales y orientados al valor.

Fuente: FE Analytics. Todos los índices, rentabilidad total en GBP. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 12 de diciembre de 2025.

Mercados de divisas

Los mercados de divisas reaccionaron de forma contundente al movimiento de la Fed. El dólar estadounidense se debilitó con fuerza, pese al tono neutral de Powell, ya que los inversores se centraron en la confirmación de un ciclo de relajación y en proyecciones de tipos a futuro más bajas.

El yen japonés amplió sus ganancias, empujando el USD/JPY hacia el nivel 155, impulsado por una mayor confianza en una subida del BoJ a corto plazo y por la continuación del deshacimiento de carry trades financiados en yenes. La libra esterlina y el euro también se beneficiaron de la debilidad del dólar, aunque las subidas se vieron limitadas ante las próximas reuniones de bancos centrales.

Los mercados de criptomonedas consolidaron tras la fortaleza reciente, con flujos estabilizándose a medida que los inversores reevaluaban el riesgo tras la decisión de la Fed.

Perspectivas y la semana por delante

La atención se desplaza ahora hacia una semana cargada de datos y marcada por decisiones de política.

En Asia-Pacífico, los mercados asimilarán datos de manufacturas de Japón, ventas minoristas, encuestas empresariales de Nueva Zelanda y el PIB de Nueva Zelanda, antes de la muy esperada decisión de tipos del Banco de Japón del jueves. Los mercados asignan aproximadamente una probabilidad del 75% a una subida del BoJ, preparando el terreno para una elevada volatilidad en los cruces del yen.

En Europa y el Reino Unido, el foco pasa a los datos de empleo del Reino Unido, la inflación PPI y RPI, y la decisión de tipos del Banco de Inglaterra, donde se espera en gran medida un recorte de 25 pb. El BCE también celebrará su última decisión del año, sin cambios previstos, pero con especial atención a la orientación para 2026.

En Norteamérica, los mercados volverán a centrarse en los datos duros a medida que regresan el informe de nóminas no agrícolas de EE. UU. (16 de diciembre) y el CPI (18 de diciembre) tras el cierre de datos. También se publicará el CPI de Canadá, junto con comentarios del gobernador Macklem.

Con una divergencia de políticas en aumento, una liquidez reduciéndose y un sentimiento cada vez más dependiente de los datos, los mercados parecen preparados para una mayor volatilidad hacia el cierre del año.