市場、利下げ期待と成長不安の狭間でバランスを模索|週間レポート:2025年12月1〜5日

経済概要

長らく遅延していたデータが政府閉鎖後にようやく公表され、投資家はインフレ鎮静化の兆しを歓迎しました。コアPCEは9月に+0.3%の上昇にとどまりました。12月初旬の景況感調査はやや改善したものの、労働市場の軟化は続きました。市場は12月9〜10日のFOMCで25bpの利下げを見込んでいます。楽観は依然脆弱ですが、ほとんどのトレーダーが3会合連続の利下げを織り込みつつあり、減速する経済を下支えする狙いが示されています。

ユーロ圏のインフレは2.2%へ小幅上昇し、コアは2.4%付近を維持、ECBの慎重姿勢を裏付けました。市場は12月18日の会合で金利据え置きを予想しています。賃金上昇の鈍化とエネルギー価格の低下はディスインフレ継続を示唆し、政策運営に余裕を与えています。英国では、中銀が5対4の僅差で金利を4.00%に据え置きました。10月CPIは3.8%となり、リーブス財務相の新予算には債務抑制のための増税が盛り込まれ、2026年初旬の利下げ余地が生まれる可能性があります。成長は依然弱く、失業率は5%近辺です。

中国経済は製造業活動の低下や企業による雇用・在庫削減がみられ、新たな圧力が示されました。米中貿易関係の改善により輸出はわずかに回復した一方、国内需要は弱いままです。市場は今後の経済会議における刺激策のシグナルを注視しています。中銀は金利を据え置く一方、流動性供給を拡大しています。これに対し、日本銀行はタカ派へ転じるサプライズを見せ、利上げの可能性を示唆し、中国の緩和と日本の引き締めの対照が鮮明になりました。

ウクライナ停戦交渉が進展し、エネルギー市場への影響が注目されます。台湾海峡は落ち着いた状態が続き、OPEC+は現行の生産水準維持を選択し、原油価格の安定に寄与しました。全体としてマクロ環境は緩やかに改善していますが、成長懸念は依然として残っています。

株式・債券・商品

世界株式は過去週、割高感から投資家がエクスポージャーを縮小し下落しましたが、その後小幅に上昇しました。S&P500は+0.3%上昇し2週連続の上昇、ナスダックは+0.8%とテックの強さとリスク選好の回復でアウトパフォームしました。STOXX Europe 600は横ばい(+0.4%)、ドイツDAXは堅調な工場データを背景に+0.8%。英国FTSE100はポンド高と予算後の慎重姿勢から–0.5%近く下落しました。日本の日経225は、日銀ショックによる終盤の反落にもかかわらず+0.5%で小幅高。中国株は週央の下落後、テック期待や刺激策期待に支えられ回復しました。

債券市場は二極化しました。米10年金利は4.13%付近、2年金利は約3.56%で横ばいとなり、利下げがほぼ織り込まれました。独国債と英ギルトはECBとBOEの慎重姿勢を背景に落ち着きました。注目は日本で、日銀の利上げ示唆後、JGB利回りが数年来の高水準へ急騰しました。利回り急騰はキャリートレードの巻き戻しと円相場の変動を誘発し、他市場では安全資産買いを促しました。

商品市場はまちまちでした。ブレント原油は週初に62ドルを付けた後、約64ドルに反発し、OPEC+は減産を維持。WTIも60ドル超を維持しました。金は1オンス4,200ドル前後で横ばい、銀は+2%上昇し58.4ドルとなりました。

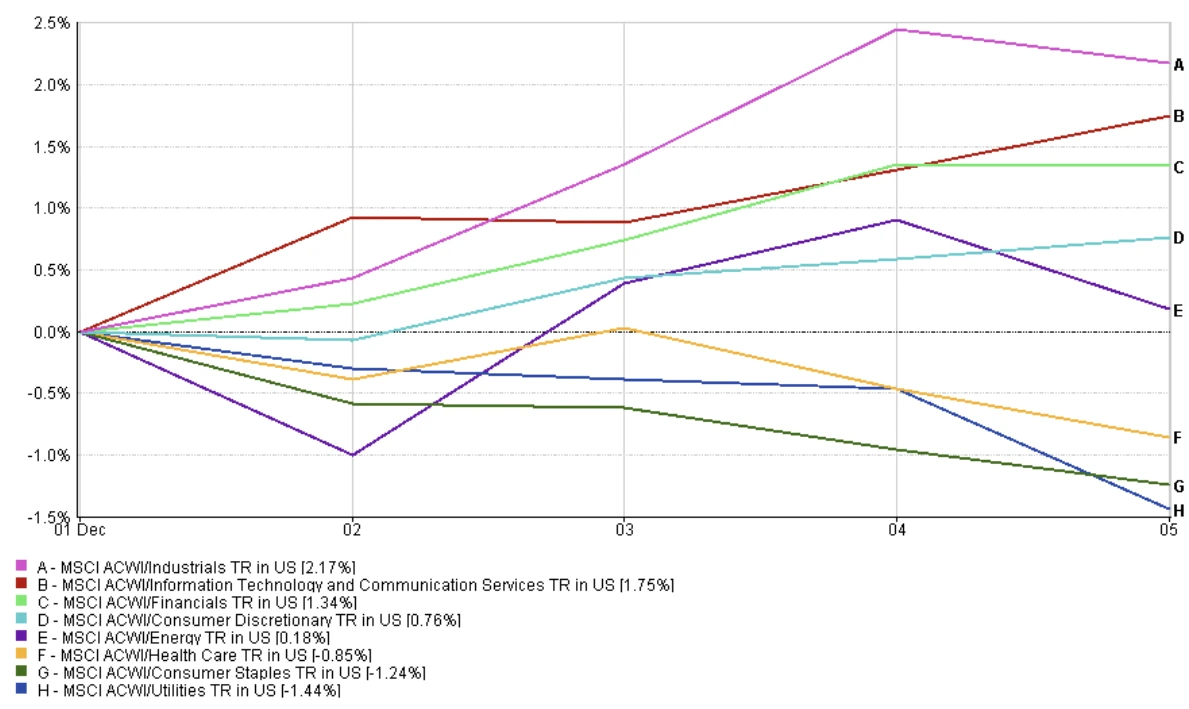

セクター別パフォーマンス

セクター主導は成長株と景気循環株へ戻りました。情報技術(+1.75%)、資本財(+2.17%)、金融(+1.34%)が牽引し、利下げ期待と半導体・ソフトウェアの強さが寄与しました。一般消費財は+0.76%上昇し、緩やかに反発。エネルギーは週後半の原油反発にもかかわらず+0.18%にとどまりました。

ディフェンシブセクターはアンダーパフォームしました。公益(-1.44%)と生活必需品(-1.24%)が最も弱く、投資家が金利感応度の高いセクターからシフトしました。ヘルスケアは-0.85%と、従来示唆された2〜3%下落より小幅でした。

総じて金利が安定し、リスクセンチメントが改善する中、投資家はベータの高い銘柄を選好しました。

セクター別パフォーマンス

出典:FE Analytics。全指数リターンはUSDベース。過去の実績は将来の結果を保証するものではありません。データ:2025年12月5日現在。

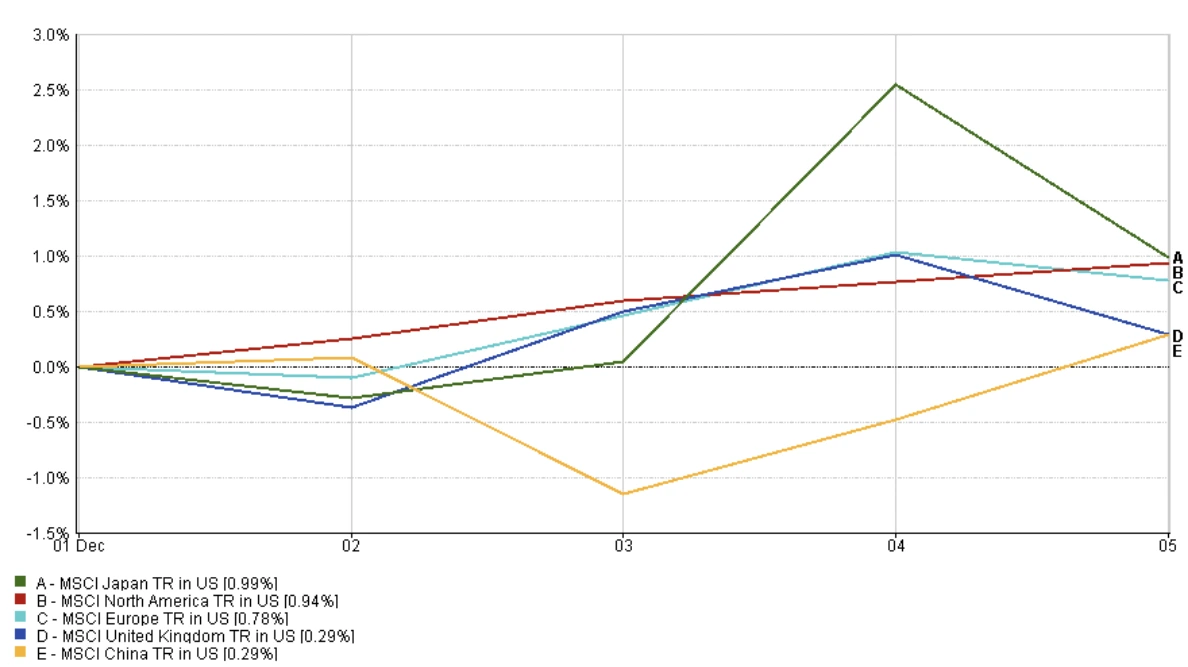

地域別市場

地域別株式市場は概ね小幅な上昇となりました。日本は円安と日銀のハト派姿勢の中で+0.99%とトップ。北米はテックの強さで+0.94%が続きました。欧州は+0.78%、英国は+0.29%と、以前の低調見通しに反して上昇しました。中国も+0.29%と、週央の下落後に回復を示しました。

全体として、世界株式のモメンタムは日本と米国が牽引し、英国と中国も小幅ながらプラスのリターンとなりました。

地域別パフォーマンス

出典:FE Analytics。全指数リターンはUSDベース。過去の実績は将来の結果を保証するものではありません。データ:2025年12月5日現在。

為替市場

ドルはさらに弱含み、DXYは99.0まで低下し2024年初以来の低水準となりました。12月の利下げが織り込まれたためです。ユーロは金利差縮小と経常黒字を背景に1.16ドルまで上昇。ポンドは財政引き締めとBOE利下げ観測で1.24ドル台半ばへ上昇しました。円は日銀のタカ派シグナルを受け数か月の弱さを反転させ、円キャリートレードの巻き戻しを引き起こしました。

見通し&来週の注目

市場は12月9〜10日のFOMCに焦点を当てており、25bpの利下げが広く予想されています。パウエル議長のガイダンスが鍵を握ります。2026年の追加緩和に言及するのか、それとも慎重なトーンを示すのか。閉鎖で遅れた今後のデータがセンチメントに影響する可能性があります。11月雇用統計や10〜11月小売売上高は労働市場と消費の強さを示す手掛かりになります。11月CPIは特に重要で、弱い数値ならハト派期待を固める可能性があります。

世界的には、12月18日のBOEとECB会合にも注目が集まります。BOEは今後の英国の成長とインフレ次第で利下げの可能性があります。ECBは据え置きが見込まれますが、インフレが目標に近づいていることに言及し、2026年の利下げを示唆する可能性があります。

その他の注目点として、企業決算、OPEC+の生産政策に対する原油価格の反応、ウクライナ停戦交渉、米中貿易の進展が挙げられます。英国の予算案への反発にポンドと英債が反応する可能性があります。新たなFRB議長について、ケビン・ハセットとの噂が米国金利カーブをスティープ化させ始めています。株価が高値圏、金利が低位にあるなか、投資家は「ソフトランディング」説を確認または見直す重要な一週間に備えています。