全球市場在降息樂觀情緒回歸下反彈 | 每週回顧:2025年11月24–28日

經濟與宏觀概覽

隨著投資者日益預期美聯儲將於12月9–10日會議降息,市場在11月最後一週表現更為穩健。美國政府關閉後的資料積壓導致經濟數據轉弱,加上美國公債殖利率下滑,使市場情緒轉向更為鴿派的前景。

歐洲方面,隨著通膨持續下降,本週初市場情緒有所改善,投資者正等待歐洲央行12月的政策溝通。同時,地緣政治保持相對平靜,圍繞烏克蘭的外交進展亦支撐了更廣泛的風險偏好。

亞洲市場呈現分化。日本央行總裁植田和男表示,央行將考慮在12月18–19日會議上升息的「利弊」後,日本成為焦點,推動日圓及日本國債殖利率走高。中國則保持低迷,投資者等待新的 PMI 數據,並關注房地產行業的持續疲軟。

整體而言,宏觀背景偏向謹慎的風險偏好,政策寬鬆預期改善,全球數據亦相對穩定。

股票、債券與商品

美國股市強勢反彈。S&P 500 上漲 3.7%(為2008年以來感恩節週表現最佳),那斯達克上漲 4.9%,道瓊斯上漲 3.2%(約289點)。小型股明顯表現領先,羅素2000 上漲 5.5%,受惠於殖利率下滑與降息預期。歐洲股市相對平淡;STOXX 600 在週中樂觀情緒消退後收盤大致持平。亞洲則表現分化,日本小幅上漲,中國仍偏弱。

債券市場因殖利率下跌而走強。美國10年期公債殖利率滑落至4%附近,反映數據降溫及降息預期攀升。隨著風險偏好改善,信用利差小幅收窄。

金價在觸及六週高點後持穩。現貨黃金升至 4,235.59 美元/盎司,白銀創下 57.86 美元歷史新高後回落至約 56.99 美元。在 OPEC+ 會議前,油價持穩,市場等待供應指引明朗化。

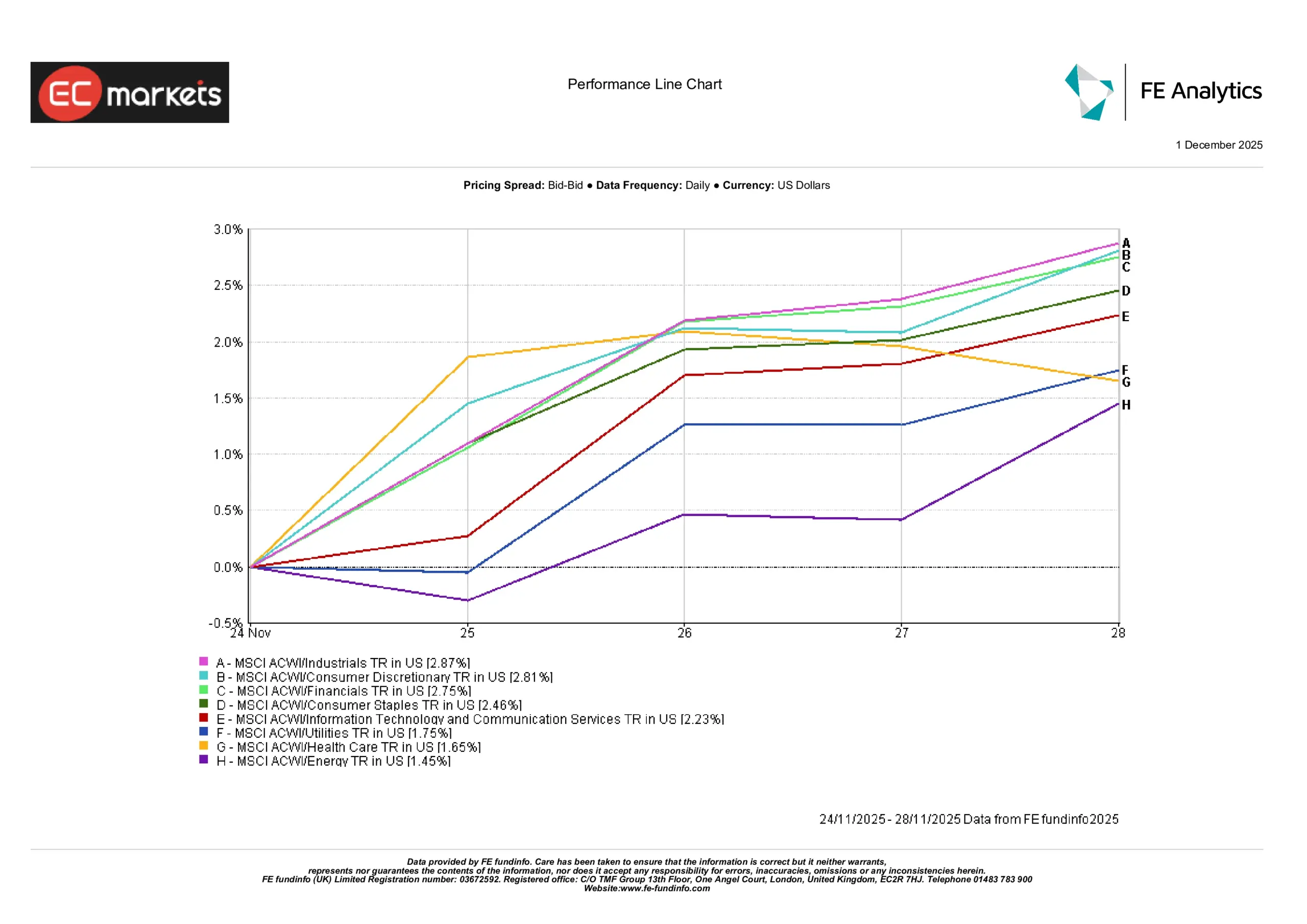

產業表現

產業領漲方向偏向防禦型與收益導向類股,但整體漲勢相當廣泛。根據 MSCI ACWI 產業分類,工業類股領漲,上升2.87%,緊隨其後的是非必需消費品(+2.81%)與金融(+2.75%)。必需消費品同樣表現亮眼,上漲2.46%,科技及通訊服務亦上漲2.23%。

公用事業上漲1.75%,醫療保健上漲1.65%,能源雖相對落後但仍錄得1.45%的正報酬。整體而言,數據顯示風險偏好明顯改善,周期性與成長敏感型產業反彈,同時防禦型資產仍受關注。

來源:FE Analytics。所有指數均為美元計價總報酬。過去表現不代表未來結果。資料截至 2025 年 12 月 1 日。

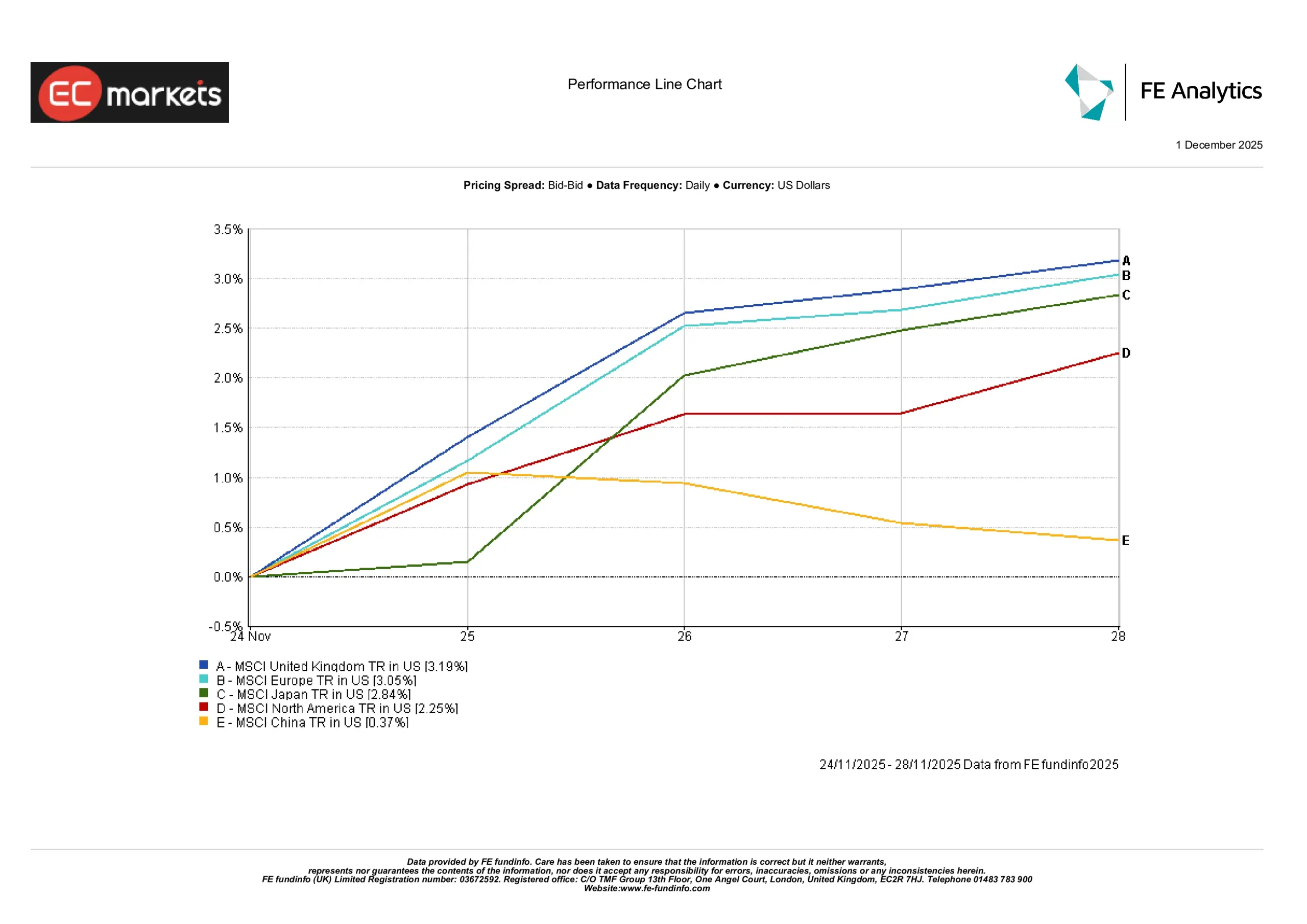

區域市場

上週區域市場整體表現正面。MSCI 英國領漲,上升3.19%,受較強的風險偏好與英國公債殖利率下滑支撐。MSCI 歐洲上漲3.05%,儘管區內工業數據偏弱。日本也上漲,MSCI 日本上升2.84%,受日圓變動與 BOJ 政策預期支撐。北美方面,MSCI 北美上漲2.25%,因宏觀情緒改善及美債殖利率下降。另一方面,MSCI 中國僅上漲0.37%,反映國內需求疲弱與投資人保持謹慎。

來源:FE Analytics。所有指數均為美元計價總報酬。過去表現不代表未來結果。資料截至 2025 年 12 月 1 日。

外匯市場

隨著交易員增加對12月美聯儲降息的押注,美元迎來自7月底以來最差單週表現。儘管週五稍晚有所回升,美元指數全週仍下跌約0.6%。由於勞動市場走弱強化鴿派預期,美元短暫跌至兩週低點。

本週中段發生重大干擾,CME Group 旗下 CyrusOne 數據中心的冷卻問題導致外匯與期貨交易中斷超過11小時;然而,由於感恩節後成交清淡,市場於恢復交易時反應相對平穩。

歐元在 1.1585 美元附近交易,日圓小幅升至約 156.25 日圓兌 1 美元,英鎊徘徊在 1.3211 美元附近,邁向自8月初以來最佳單週表現。加元走強,受惠於好於預期的第三季 GDP 數據。

加密貨幣同樣走強,比特幣上漲約 1.4% 至 92,680 美元。

展望與未來一週

市場焦點現轉向11月 PMI、延遲公布的美國資料(包括製造業、服務業及就業指標),以及歐元區通膨數據。美聯儲偏好的通膨指標——核心 PCE——的發布,可能成為12月中旬 FOMC 會議前左右市場方向的關鍵因素。

隨著降息預期愈趨鴿派、全球經濟數據依然參差不齊,市場在年底前可能出現更高波動,投資者將重新評估宏觀趨勢。