Mercados globais recuperam enquanto o otimismo sobre cortes de juros retorna | Resumo semanal: 24–28 de novembro de 2025

Visão Económica & Macroeconómica

Os mercados terminaram a última semana de novembro em terreno mais firme, à medida que os investidores passaram a considerar cada vez mais provável um corte de juros pelo Federal Reserve na reunião de 9–10 de dezembro. Dados mais fracos nos EUA após o acúmulo de relatórios decorrente do encerramento do governo, juntamente com a queda nos rendimentos dos Treasuries, ajudaram a orientar o sentimento para uma perspetiva mais dovish.

Na Europa, o sentimento melhorou no início da semana com a continuação da desaceleração da inflação, enquanto os investidores aguardavam a comunicação do BCE prevista para dezembro. O ambiente geopolítico manteve-se calmo e o progresso diplomático relacionado à Ucrânia sustentou um maior apetite pelo risco.

A Ásia apresentou dinâmicas divergentes. O Japão ganhou destaque após o governador do Banco do Japão, Kazuo Ueda, sinalizar que o banco central poderá considerar os “prós e contras” de um aumento de juros na reunião de 18–19 de dezembro, impulsionando o iene e os rendimentos dos títulos japoneses. A China manteve-se fraca, com investidores aguardando novos dados de PMI e monitorizando a persistente fragilidade do setor imobiliário.

No geral, o pano de fundo macroeconómico inclinou-se cautelosamente para o risco, com expectativas de flexibilização monetária em melhoria e dados globais mais estáveis.

Ações, Obrigações & Commodities

Os mercados acionistas dos EUA registaram uma forte recuperação. O S&P 500 subiu 3,7% (o melhor desempenho em semana de Ação de Graças desde 2008), o Nasdaq avançou 4,9% e o Dow Jones ganhou 3,2% (~289 pontos). As small caps tiveram desempenho superior, com o Russell 2000 a subir 5,5%, impulsionado pela queda dos rendimentos e expectativas de corte de juros. As ações europeias foram mais moderadas; o STOXX 600 terminou a semana praticamente estável após o otimismo de meados da semana perder força. A Ásia apresentou resultados mistos, com o Japão em ligeira alta e a China ainda enfraquecida.

O mercado obrigacionista ganhou força com a queda dos rendimentos. O Treasury americano a 10 anos recuou em direção à marca dos 4%, refletindo dados mais frios e expectativas crescentes de cortes de juros. Os spreads de crédito estreitaram ligeiramente com a melhoria do apetite pelo risco.

Os preços do ouro estabilizaram após atingirem um máximo de seis semanas no início da semana. O ouro spot subiu para US$ 4.235,59/oz, enquanto a prata tocou um recorde de US$ 57,86 antes de recuar para cerca de US$ 56,99. Os preços do petróleo permaneceram estáveis antes da reunião da OPEP+, enquanto os traders aguardavam orientações mais claras sobre a oferta.

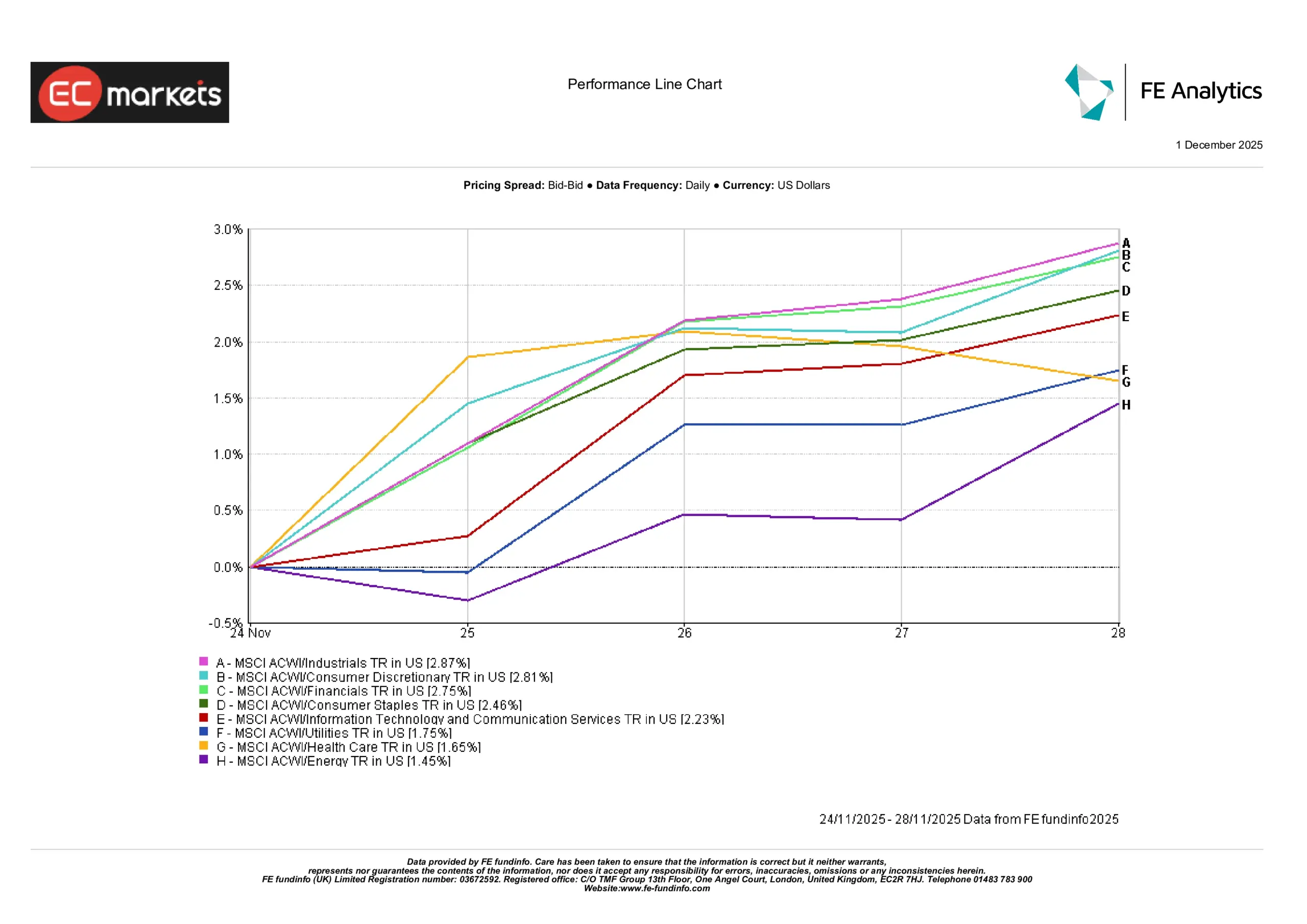

Desempenho Setorial

A liderança setorial favoreceu nomes defensivos e orientados para rendimento, embora os ganhos tenham sido amplos. Segundo os setores do MSCI ACWI, industriais lideraram a semana, com alta de 2,87%, seguidos de perto por consumo discricionário (+2,81%) e financeiro (+2,75%). Bens de consumo essenciais também avançaram 2,46%, enquanto tecnologia e serviços de comunicação subiram 2,23%.

Utilities avançou 1,75%, saúde subiu 1,65%, enquanto energia ficou atrás, mas ainda assim registou um desempenho positivo de 1,45%. No geral, os dados mostram uma clara melhoria no apetite pelo risco, com setores cíclicos e sensíveis ao crescimento a recuperarem juntamente com o interesse contínuo em defensivos.

Fonte: FE Analytics. Todos os índices com retorno total em USD. Rentabilidade passada não é um indicador fiável de desempenho futuro. Dados de 1 de dezembro de 2025.

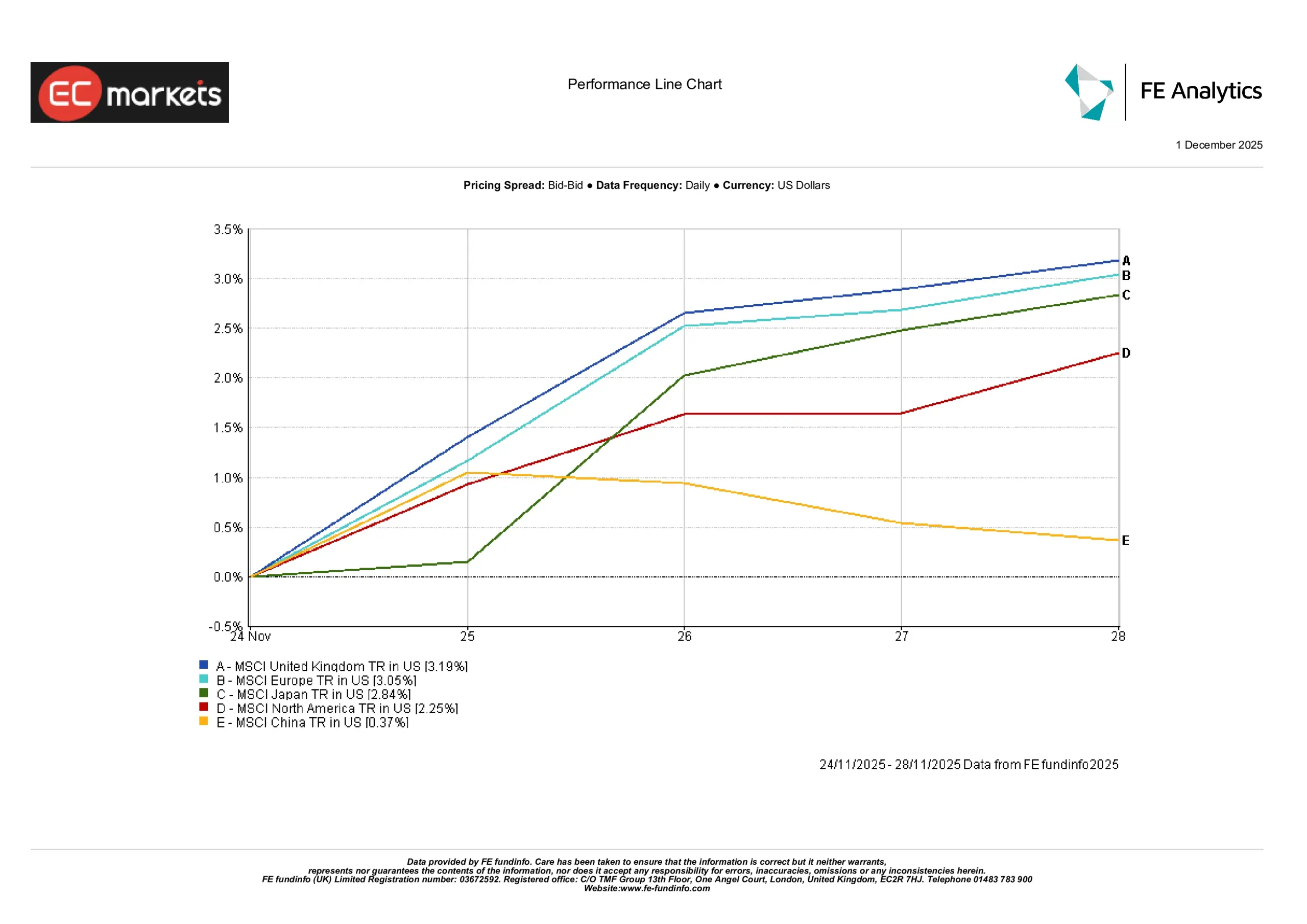

Mercados Regionais

O desempenho regional foi amplamente positivo na semana passada. O MSCI Reino Unido liderou os ganhos, subindo 3,19%, apoiado por maior apetite pelo risco e pela queda nos rendimentos dos gilts. O MSCI Europa avançou 3,05% apesar de dados industriais mais fracos na região. O Japão também registou ganhos, com o MSCI Japão a subir 2,84%, impulsionado pelos movimentos do iene e por expectativas mais firmes em relação à política do BOJ. Na América do Norte, o MSCI América do Norte avançou 2,25%, apoiado por melhor sentimento macroeconómico e rendimentos mais baixos dos Treasuries. Enquanto isso, o MSCI China subiu apenas 0,37%, refletindo fraqueza contínua na procura doméstica e posicionamento cauteloso dos investidores.

Fonte: FE Analytics. Todos os índices com retorno total em USD. Rentabilidade passada não é um indicador fiável de desempenho futuro. Dados de 1 de dezembro de 2025.

Mercados Cambiais

O dólar americano registou a sua pior performance semanal desde o final de julho, à medida que traders aumentaram as apostas num corte de juros em dezembro. O índice do dólar caiu cerca de 0,6% durante a semana, apesar de uma recuperação tardia na sexta-feira. A moeda norte-americana chegou a recuar para mínimos de duas semanas, à medida que a fraqueza do mercado laboral reforçava expectativas dovish.

Houve uma interrupção significativa a meio da semana quando um problema de arrefecimento nos data centers CyrusOne do CME Group paralisou negociações de moedas e futuros por mais de 11 horas, embora os mercados tenham permanecido estáveis após a retoma das operações durante o período pós-Ação de Graças, caracterizado por baixa liquidez.

O euro negociou perto de US$ 1,1585, o iene fortaleceu ligeiramente para cerca de ¥156,25 por dólar, e a libra esterlina rondou US$ 1,3211, encaminhando-se para sua melhor semana desde o início de agosto. O dólar canadiano também se fortaleceu, apoiado por dados de PIB do terceiro trimestre melhores do que o esperado.

As criptomoedas também subiram, com o bitcoin avançando cerca de 1,4% para US$ 92.680.

Perspetivas & Próxima Semana

A atenção volta-se agora para os PMIs de novembro, os dados atrasados dos EUA (incluindo indicadores de manufatura, serviços e emprego) e os números de inflação da Zona Euro. A divulgação do indicador de inflação preferido do Fed, o PCE Core, deverá ser o principal determinante da direção do mercado antes da reunião do FOMC de meados de dezembro.

Com expectativas de juros cada vez mais dovish e dados económicos globais mistos, os mercados podem registar maior volatilidade à medida que os investidores reavaliam tendências macroeconómicas rumo ao final do ano.