Pasaran Global Melantun Semula apabila Keyakinan terhadap Pemotongan Kadar Faedah Kembali | Ulasan Mingguan: 24–28 November 2025

Tinjauan Ekonomi & Makro

Pasaran menutup minggu terakhir November dengan lebih kukuh apabila pelabur semakin menjangkakan pemotongan kadar faedah oleh Rizab Persekutuan pada mesyuarat 9–10 Disember. Data AS yang lebih lemah selepas kelewatan pasca-penutupan kerajaan serta penurunan hasil Perbendaharaan membantu mengalihkan sentimen ke arah pandangan yang lebih dovish.

Di Eropah, sentimen bertambah baik pada awal minggu apabila inflasi terus menurun, sementara pelabur menantikan komunikasi dasar ECB pada bulan Disember. Nada geopolitik kekal tenang, dan kemajuan diplomatik berkaitan Ukraine menyokong selera risiko yang lebih meluas.

Asia menunjukkan dinamika yang bercampur. Jepun menjadi tumpuan selepas Gabenor Bank of Japan, Kazuo Ueda, memberi isyarat bahawa BOJ akan mempertimbangkan “kebaikan dan keburukan” kenaikan kadar faedah pada mesyuarat 18–19 Disember, sekali gus mengukuhkan yen dan hasil bon kerajaan Jepun. China kekal suram dengan pelabur menunggu data PMI baharu serta memantau kelemahan berterusan sektor hartanah.

Secara keseluruhan, latar belakang makro cenderung kepada risiko secara berhati-hati, dengan peningkatan jangkaan pelonggaran dasar dan kestabilan data global.

Ekuiti, Bon & Komoditi

Pasaran ekuiti AS melonjak kukuh. S&P 500 naik 3.7% (prestasi terbaik minggu Thanksgiving sejak 2008), Nasdaq meningkat 4.9%, dan Dow menambah 3.2% (~289 mata). Saham modal kecil mengatasi prestasi pasaran dengan ketara, dengan Russell 2000 meningkat 5.5%, disokong oleh penurunan hasil dan jangkaan pemotongan kadar. Ekuiti Eropah lebih mendatar; STOXX 600 menutup minggu hampir tidak berubah selepas keyakinan pertengahan minggu surut. Asia mencatat prestasi bercampur, dengan Jepun sedikit lebih tinggi manakala China kekal lemah.

Pasaran bon mengukuh apabila hasil menurun. Bon Perbendaharaan AS 10 tahun susut menghampiri paras 4%, mencerminkan data yang semakin perlahan dan jangkaan pemotongan kadar yang meningkat. Spread kredit mengecil sedikit apabila selera risiko bertambah baik.

Harga emas stabil selepas mencecah paras tertinggi enam minggu pada awal minggu. Emas spot naik ke $4,235.59/oz, manakala perak mencecah paras tertinggi sepanjang masa $57.86 sebelum kembali ke sekitar $56.99. Harga minyak pula kekal stabil menjelang mesyuarat OPEC+, dengan pedagang menantikan kejelasan mengenai panduan bekalan.

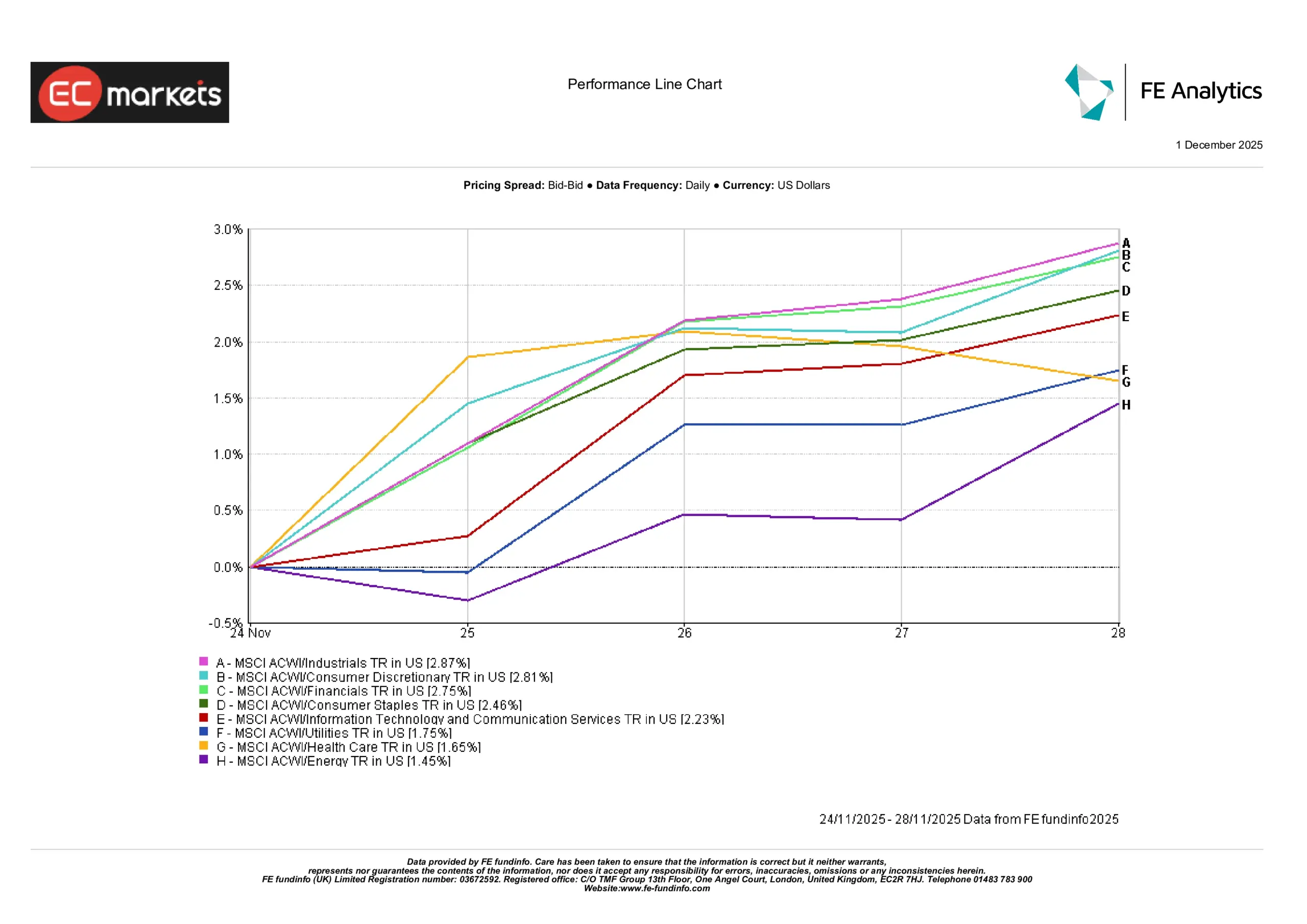

Prestasi Sektor

Kepimpinan sektor cenderung kepada nama defensif dan berorientasikan pendapatan, walaupun kenaikan agak meluas merentasi sektor. Berdasarkan sektor MSCI ACWI, industri mengetuai minggu dengan peningkatan 2.87%, diikuti rapat oleh pengguna diskresi (+2.81%) dan kewangan (+2.75%). Barangan pengguna asas turut mencatat kenaikan kukuh sebanyak 2.46%, manakala teknologi dan perkhidmatan komunikasi naik 2.23%.

Utiliti meningkat 1.75%, penjagaan kesihatan naik 1.65%, manakala tenaga ketinggalan tetapi masih mencatat 1.45% dalam wilayah positif. Secara keseluruhan, data menunjukkan peningkatan jelas dalam selera risiko, dengan sektor kitaran dan sensitif pertumbuhan pulih seiring minat berterusan terhadap sektor defensif.

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data sehingga 1 Disember 2025.

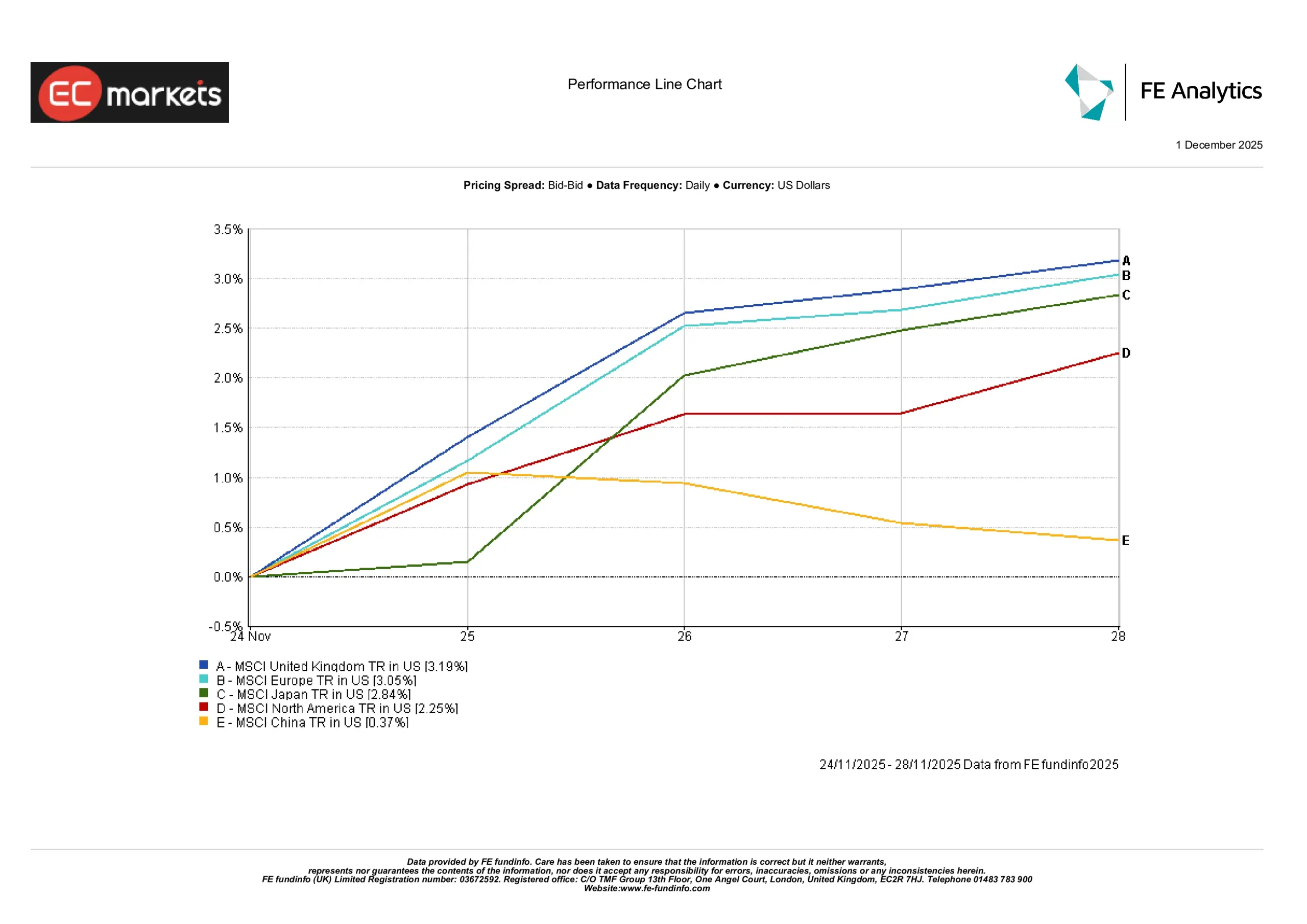

Pasaran Serantau

Prestasi serantau secara keseluruhan positif minggu lalu. MSCI UK mendahului kenaikan dengan 3.19%, disokong oleh peningkatan selera risiko dan penurunan hasil gilts. MSCI Europe meningkat 3.05% walaupun data industri serantau lebih lemah. Jepun turut maju dengan MSCI Japan naik 2.84%, disokong oleh pergerakan yen dan jangkaan dasar BOJ yang lebih kukuh. Di Amerika Utara, MSCI North America menambah 2.25% didorong oleh sentimen makro yang bertambah baik dan hasil Perbendaharaan yang menurun. Sementara itu, MSCI China hanya naik 0.37%, mencerminkan permintaan domestik yang lemah dan kedudukan berhati-hati pelabur.

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data sehingga 1 Disember 2025.

Pasaran Mata Wang

Dolar AS menuju ke arah prestasi mingguan terburuk sejak akhir Julai apabila pedagang meningkatkan pertaruhan terhadap pemotongan kadar Fed pada bulan Disember. Indeks dolar susut sekitar 0.6% sepanjang minggu meskipun pulih sedikit pada lewat Jumaat. Dolar jatuh ke paras terendah dua minggu apabila kelembapan pasaran buruh meningkatkan lagi jangkaan dovish.

Terdapat gangguan ketara pertengahan minggu apabila masalah penyejukan di pusat data CyrusOne milik CME Group menyebabkan dagangan mata wang dan niaga hadapan tergendala lebih 11 jam, namun pasaran kekal stabil selepas dagangan disambung semula dalam keadaan pasca-Thanksgiving yang nipis.

Euro diniagakan berhampiran $1.1585, yen mengukuh sedikit kepada sekitar ¥156.25 sedolar, dan pound berada sekitar $1.3211, menuju ke prestasi mingguan terbaik sejak awal Ogos. Dolar Kanada turut mengukuh, disokong oleh data KDNK suku ketiga yang lebih kukuh daripada jangkaan.

Mata wang kripto juga meningkat, dengan bitcoin naik sekitar 1.4% ke $92,680.

Prospek & Minggu Hadapan

Tumpuan kini beralih kepada PMI November, data AS yang tertangguh (termasuk pembuatan, perkhidmatan dan petunjuk pekerjaan), serta angka inflasi Zon Euro. Pelepasan penunjuk inflasi pilihan Fed, iaitu Core PCE, berkemungkinan menjadi faktor utama yang menentukan hala tuju pasaran menjelang mesyuarat FOMC pertengahan Disember.

Dengan jangkaan kadar faedah yang semakin dovish dan data ekonomi global yang bercampur-campur, pasaran mungkin mengalami volatiliti yang lebih tinggi apabila pelabur menilai semula trend makro menuju akhir tahun.