Los mercados globales repuntan mientras regresa el optimismo sobre recortes de tasas | Resumen semanal: 24–28 de noviembre de 2025

Panorama Económico y Macroeconómico

Los mercados cerraron la última semana de noviembre con una postura más firme, ya que los inversores valoraron una mayor probabilidad de un recorte de tasas de la Reserva Federal en la reunión del 9–10 de diciembre. Datos más débiles en EE. UU. tras el retraso generado por el cierre gubernamental y el descenso de los rendimientos del Tesoro ayudaron a orientar el sentimiento hacia una perspectiva más acomodaticia.

En Europa, el sentimiento mejoró a principios de la semana a medida que la inflación continuó disminuyendo, mientras los inversores esperaban la comunicación del BCE prevista para diciembre. Mientras tanto, el tono geopolítico se mantuvo estable y los avances diplomáticos en torno a Ucrania apoyaron un mayor apetito por el riesgo.

Asia mostró dinámicas divergentes. Japón atrajo la atención después de que el gobernador del Banco de Japón, Kazuo Ueda, señalara que el BOJ consideraría los “pros y contras” de un alza de tasas en su reunión del 18–19 de diciembre, lo que impulsó el yen y los rendimientos de los bonos japoneses. China permaneció contenida, con los inversores a la espera de nuevos datos de PMI y observando la debilidad persistente del sector inmobiliario.

En general, el entorno macroeconómico se inclinó hacia un sesgo de riesgo moderado, con mejores expectativas de flexibilización monetaria y datos globales más estables.

Renta Variable, Renta Fija y Materias Primas

Los mercados bursátiles de EE. UU. registraron un fuerte repunte. El S&P 500 subió 3.7% (su mejor desempeño en la semana de Acción de Gracias desde 2008), el Nasdaq aumentó 4.9% y el Dow sumó 3.2% (~289 puntos). Las empresas de pequeña capitalización superaron al mercado, con el Russell 2000 subiendo 5.5%, respaldado por la caída de los rendimientos y las expectativas de recorte de tasas. Las acciones europeas estuvieron más contenidas; el STOXX 600 cerró la semana prácticamente plano tras disiparse el optimismo de mitad de semana. Asia mostró resultados mixtos, con Japón ligeramente al alza y China apagada.

El mercado de bonos se fortaleció con la caída de los rendimientos. El rendimiento del bono del Tesoro estadounidense a 10 años descendió hacia el 4%, reflejando datos más fríos y un aumento en las expectativas de recorte de tasas. Los diferenciales de crédito se estrecharon ligeramente a medida que mejoraba el apetito por el riesgo.

Los precios del oro se estabilizaron tras alcanzar un máximo de seis semanas a inicios de la semana. El oro al contado subió a 4,235.59 $/oz, mientras que la plata tocó un máximo histórico de 57.86 $ antes de ubicarse cerca de 56.99 $. Los precios del petróleo se mantuvieron estables antes de la reunión de la OPEP+, mientras los operadores esperaban claridad sobre las directrices de oferta.

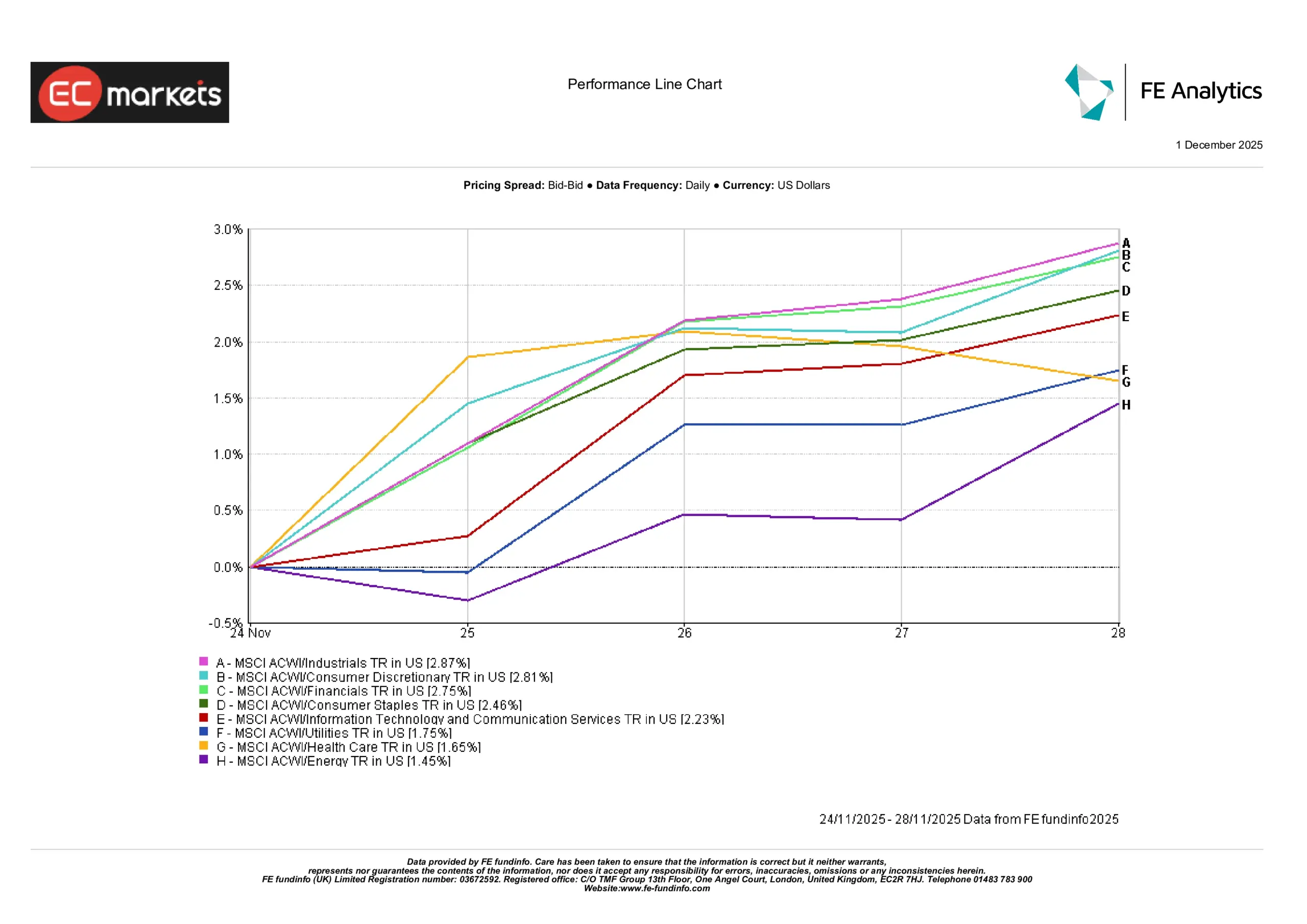

Desempeño por Sectores

El liderazgo sectorial se inclinó hacia nombres defensivos y orientados a ingresos, aunque las ganancias fueron amplias en la mayoría de sectores. Según los sectores del MSCI ACWI, industriales lideraron la semana, subiendo 2.87%, seguidos de cerca por consumo discrecional (+2.81%) y financieros (+2.75%). Consumo básico también registró una sólida ganancia del 2.46%, mientras que tecnología y servicios de comunicación avanzaron 2.23%.

Utilities subió 1.75%, salud aumentó 1.65%, mientras que energía se quedó rezagada comparativamente pero aun así registró un positivo 1.45%. En general, los datos muestran una clara mejora en el apetito por el riesgo, con sectores cíclicos y sensibles al crecimiento repuntando junto con un interés continuo en valores defensivos.

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 1 de diciembre de 2025.

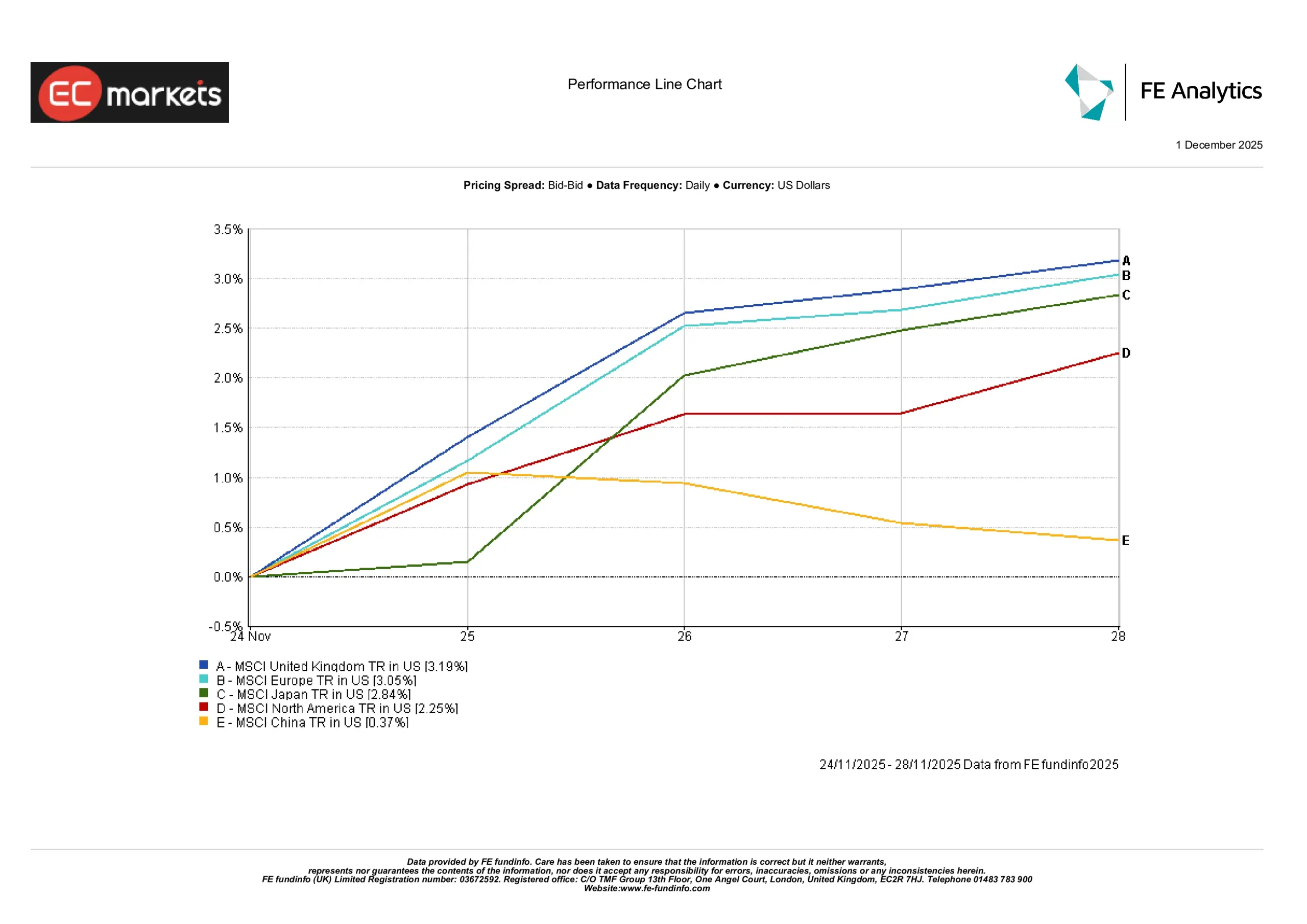

Mercados Regionales

El desempeño regional fue ampliamente positivo la semana pasada. El MSCI UK encabezó las subidas, aumentando 3.19%, respaldado por un mayor apetito por el riesgo y la caída de los rendimientos de los gilt. MSCI Europe siguió con un aumento de 3.05%, a pesar de datos industriales más débiles en toda la región. Japón también avanzó, con el MSCI Japan subiendo 2.84%, apoyado por los movimientos del yen y expectativas más firmes sobre la política del BOJ. En Norteamérica, el MSCI North America sumó 2.25%, impulsado por un sentimiento macroeconómico más positivo y rendimientos del Tesoro a la baja. Mientras tanto, el MSCI China subió solo 0.37%, reflejando la debilidad persistente de la demanda interna y la cautela de los inversores.

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 1 de diciembre de 2025.

Mercados de Divisas

El dólar estadounidense se encaminó hacia su peor desempeño semanal desde finales de julio, ya que los operadores aumentaron las apuestas a un recorte de tasas por parte de la Fed en diciembre. El índice dólar cayó aproximadamente 0.6% durante la semana, a pesar de una recuperación tardía el viernes. El billete verde se debilitó brevemente hasta mínimos de dos semanas, mientras la debilidad del mercado laboral reforzaba las expectativas acomodaticias.

Se produjo una interrupción notable a mitad de semana, cuando un problema de refrigeración en los centros de datos CyrusOne del CME Group detuvo la negociación de divisas y futuros durante más de 11 horas, aunque los mercados permanecieron en gran medida sin sobresaltos tras la reanudación del comercio en condiciones de bajo volumen después de Acción de Gracias.

El euro cotizó cerca de 1.1585 $, el yen se fortaleció ligeramente hasta alrededor de ¥156.25 por dólar, y la libra esterlina se mantuvo cerca de 1.3211 $, encaminándose hacia su mejor semana desde principios de agosto. El dólar canadiense se fortaleció, apoyado por datos de PIB del tercer trimestre mejores de lo esperado.

Las criptomonedas también se fortalecieron, con bitcoin subiendo alrededor de 1.4% hasta 92,680 $.

Perspectivas y la Semana que Viene

La atención se centra ahora en los PMI de noviembre, los datos retrasados de EE. UU. (incluyendo manufactura, servicios y empleo) y las cifras de inflación de la Eurozona. La publicación del indicador de inflación preferido por la Fed, el PCE subyacente, probablemente será el factor determinante clave para la dirección del mercado antes de la reunión del FOMC de mediados de diciembre.

Con expectativas de tasas cada vez más acomodaticias y datos económicos globales mixtos, los mercados podrían experimentar mayor volatilidad a medida que los inversores reevalúan las tendencias macroeconómicas de cara al cierre del año.