全球市场在降息乐观情绪回归中反弹 | 每周回顾:2025年11月24–28日

经济与宏观概览

随着投资者愈发认为美联储将在12月9–10日会议上降息,市场在11月最后一周表现更为稳健。美国在政府停摆后出现的数据回落及美债收益率下降,推动市场情绪转向更偏鸽派的预期。

在欧洲,由于通胀持续下降,本周早些时候市场情绪有所改善,投资者正等待12月欧洲央行的政策沟通。此外,地缘政治保持相对平静,围绕乌克兰的外交进展也支撑了更广泛的风险偏好。

亚洲市场表现分化。日本在央行行长植田和男表示央行将考虑在12月18–19日会议上加息的“利弊”后成为焦点,推动日元和日本国债收益率上涨。中国保持疲弱,投资者正等待新的PMI数据,并继续关注房地产行业持续低迷。

总体而言,宏观背景偏向谨慎的风险偏好,政策宽松预期改善,全球数据趋于稳定。

股票、债券与大宗商品

美国股市强劲反弹。S&P 500上涨3.7%(为2008年以来感恩节周最佳表现),纳斯达克上涨4.9%,道琼斯上涨3.2%(约289点)。小盘股强势跑赢,罗素2000指数上涨5.5%,受益于收益率下降和降息预期。欧洲股市表现相对平稳,STOXX 600在周中乐观情绪消退后基本持平。亚洲表现不一,日本略有上升,中国则保持疲弱。

债券市场走强,收益率下降。美国10年期国债收益率回落至4%附近,反映数据走弱和降息预期上升。随着风险偏好改善,信用利差小幅收窄。

黄金价格在周初触及六周高点后保持稳定。现货黄金升至4,235.59美元/盎司,白银触及创纪录的57.86美元高位,随后回落至约56.99美元。油价在OPEC+会议前保持稳定,交易员正等待供应指引的明确性。

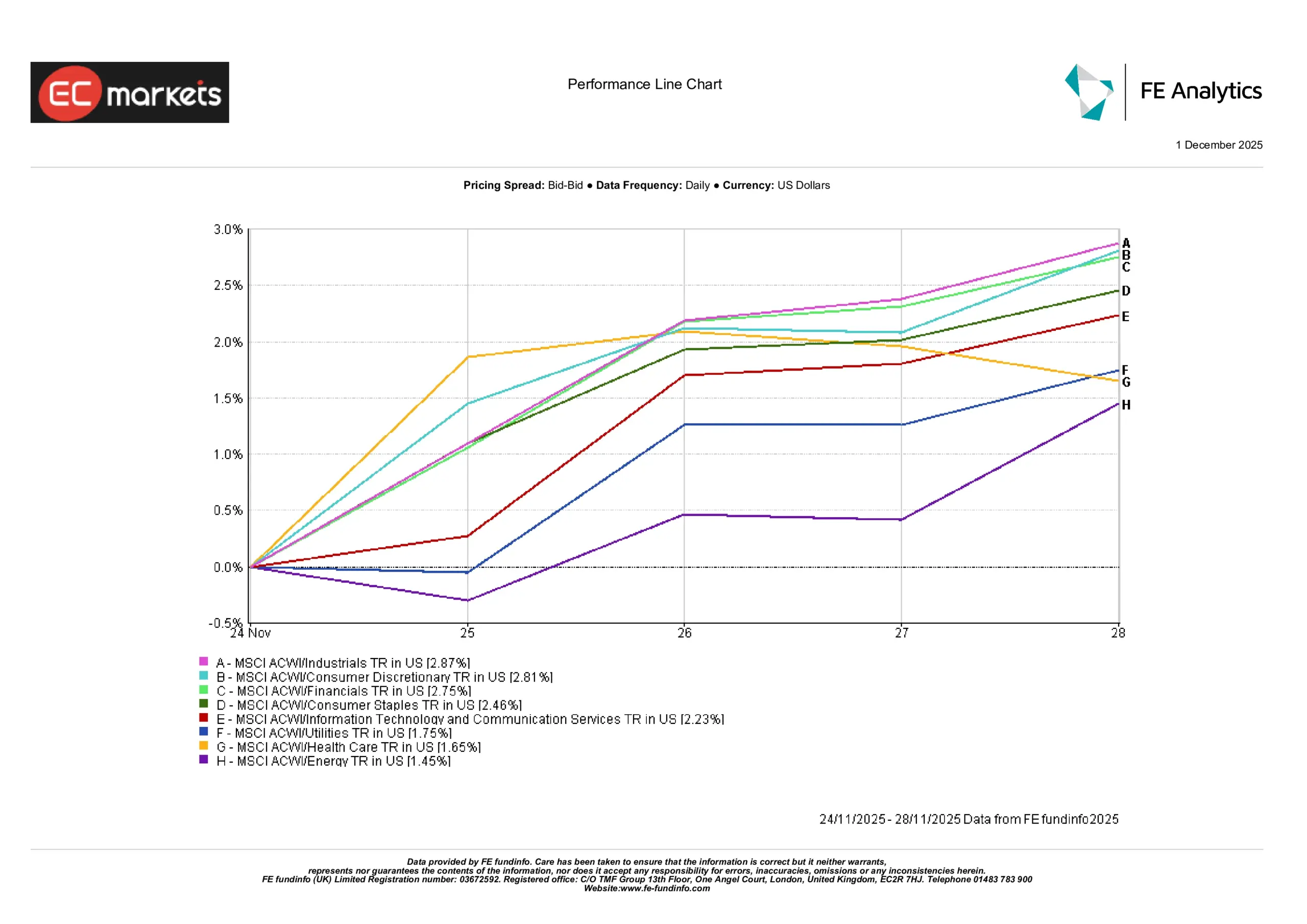

行业表现

行业领涨方向倾向于防御性和收益导向类股票,但整体涨势较为广泛。根据MSCI ACWI行业数据,工业板块领涨,上涨2.87%,紧随其后的是可选消费(+2.81%)和金融(+2.75%)。必需消费品同样录得2.46%的强劲涨幅,而科技与通信服务上涨2.23%。

公用事业上涨1.75%,医疗保健上涨1.65%,能源表现相对落后但仍录得1.45%的正回报。整体数据显示风险偏好明显改善,周期性与增长敏感型行业反弹,同时防御类资产继续受到关注。

来源:FE Analytics。所有指数为美元计价的总回报。过去表现并不代表未来表现。数据截至2025年12月1日。

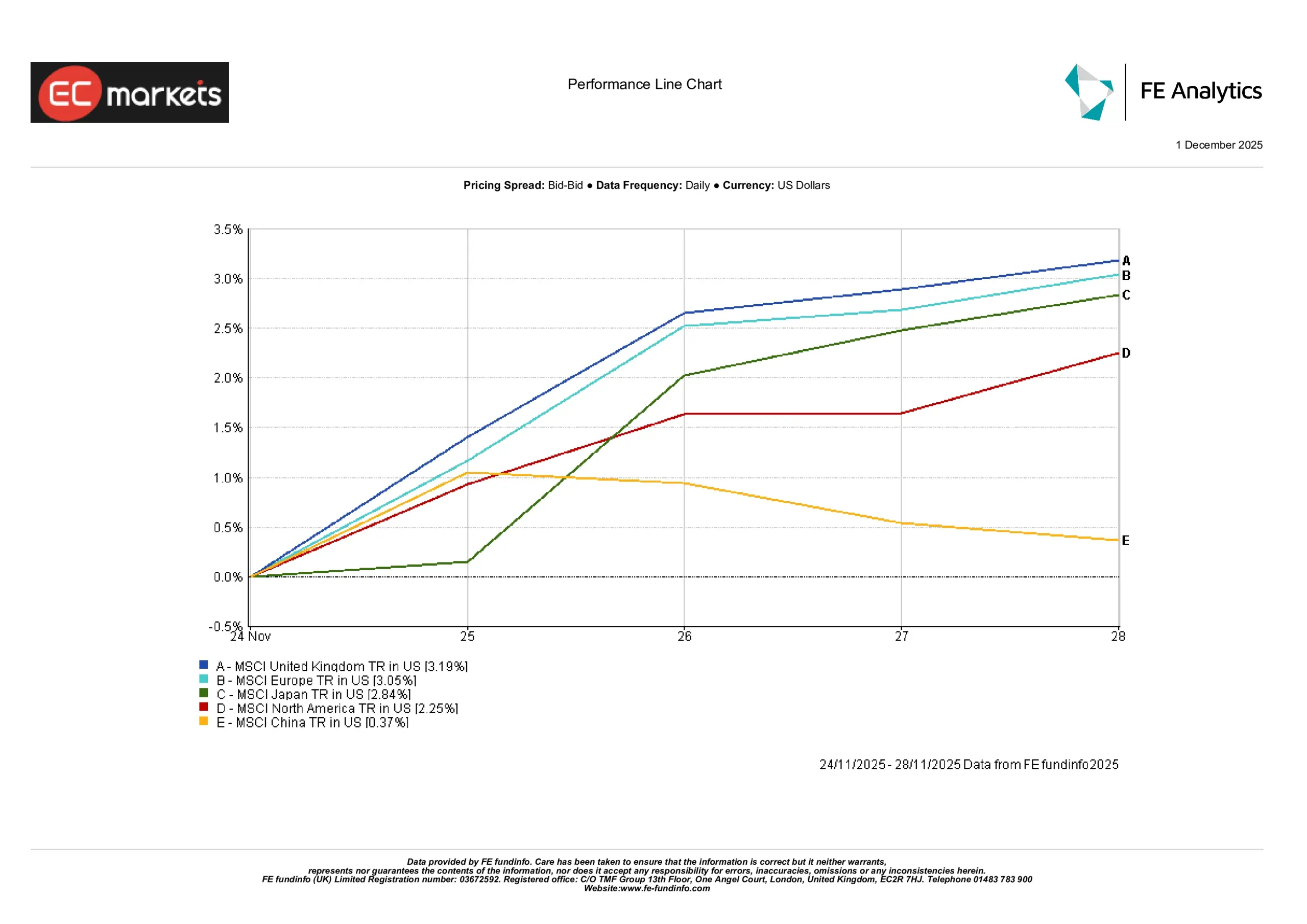

区域市场

上周区域表现整体积极。MSCI英国领涨,上涨3.19%,受风险偏好增强和国债收益率下降支撑。MSCI欧洲上涨3.05%,尽管区域工业数据较弱。日本同样走高,MSCI日本上涨2.84%,受日元走势及强于预期的央行政策预期提振。在北美,MSCI北美上涨2.25%,受到宏观情绪改善和美债收益率下降推动。与此同时,MSCI中国仅上涨0.37%,反映国内需求疲弱和投资者谨慎情绪。

来源:FE Analytics。所有指数为美元计价的总回报。过去表现并不代表未来表现。数据截至2025年12月1日。

外汇市场

随着交易员加大对12月美联储降息的押注,美元迎来自7月底以来最差单周表现。尽管周五尾盘有所反弹,美元指数全周仍下跌约0.6%。在劳动力市场走弱引发更多鸽派预期后,美元短暂跌至两周低位。

本周中发生一个显著事件:CME集团CyrusOne数据中心的冷却问题导致外汇和期货交易中断超过11小时,尽管如此,在感恩节假期后的清淡交易中,市场在恢复后整体表现平稳。

欧元维持在1.1585美元附近,日元小幅走强至每美元约156.25日元,英镑徘徊在1.3211美元附近,正迎来自8月初以来最佳单周表现。加元走强,受强于预期的第三季度GDP数据支持。

加密货币同样走高,比特币上涨约1.4%,至92,680美元。

展望与未来一周

市场重心现转向11月PMI数据、延期的美国数据(包括制造业、服务业和就业指标)以及欧元区通胀数据。美联储偏好的通胀指标核心PCE的发布,将成为12月中旬FOMC会议前最关键的市场方向指引因素。

随着降息预期愈发鸽派、全球经济数据仍然参差不齐,市场在年底前可能出现较高波动性,投资者需重新评估宏观趋势。