¿Ha encontrado el petróleo su suelo? Eficiencia sobre expansión

Las acciones energéticas han tenido un desempeño notable en los últimos años, especialmente después del Covid-19. El sector energético del S&P 500 subió casi un 50 % en 2021 y un 55 % en 2022, superando ampliamente al mercado en general. Este repunte se sustentó en un aumento de las ganancias y un flujo de caja libre abundante, que las empresas de petróleo y gas destinaron a pagos récord a los accionistas. Aunque los precios del petróleo han caído desde los máximos de 2022, las compañías energéticas en 2025 siguen obteniendo beneficios cercanos a niveles históricos. Eso es una muestra de una nueva disciplina de capital. Las grandes petroleras ganan casi lo mismo con un crudo a 80 $ que con uno a más de 100 $, reflejando una mejora drástica en eficiencia y control de costes.

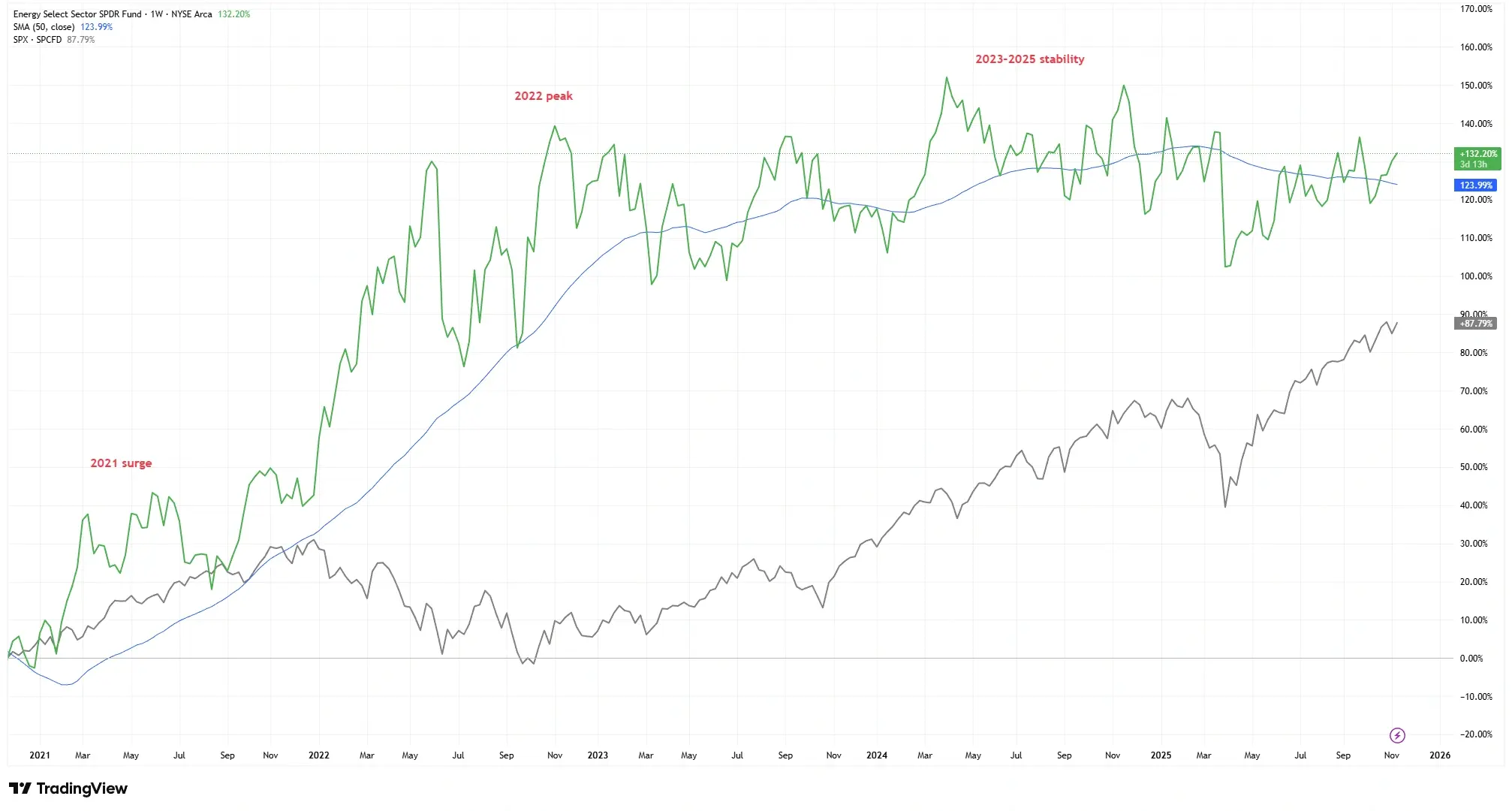

Rally histórico del sector energético vs. rendimiento del mercado

Fuente: TradingView. Todos los índices muestran el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 11 de noviembre de 2025.

El fondo Energy Select Sector SPDR (XLE) subió más de un 120 % desde principios de 2021 hasta finales de 2022, superando ampliamente al S&P 500, antes de estabilizarse a lo largo de 2025.

Sin embargo, con los mercados petroleros relativamente estables, los inversores comienzan a preguntarse: ¿estamos en el punto máximo de este ciclo de beneficios, o las compañías energéticas simplemente se han vuelto más inteligentes a la hora de ganar dinero?

La historia de la eficiencia: disciplina sobre expansión

Hace una década, los operadores petroleros perseguían el crecimiento a casi cualquier costo. El auge del esquisto de los años 2010 trajo una perforación agresiva y un gasto de capital elevado, a menudo con retornos mínimos. Aquellos días de auge y caída han sido reemplazados por una nueva filosofía: disciplina sobre expansión. Las grandes petroleras actuales están restringiendo el gasto de capital y priorizando los retornos a los accionistas. Muchas empresas públicas de petróleo ahora reinvierten solo alrededor del 50 % de su flujo de caja en nuevos proyectos, una tasa históricamente baja; el resto se devuelve a los accionistas. El resultado: un crecimiento de producción más lento, pero un flujo de caja libre por barril mucho más alto.

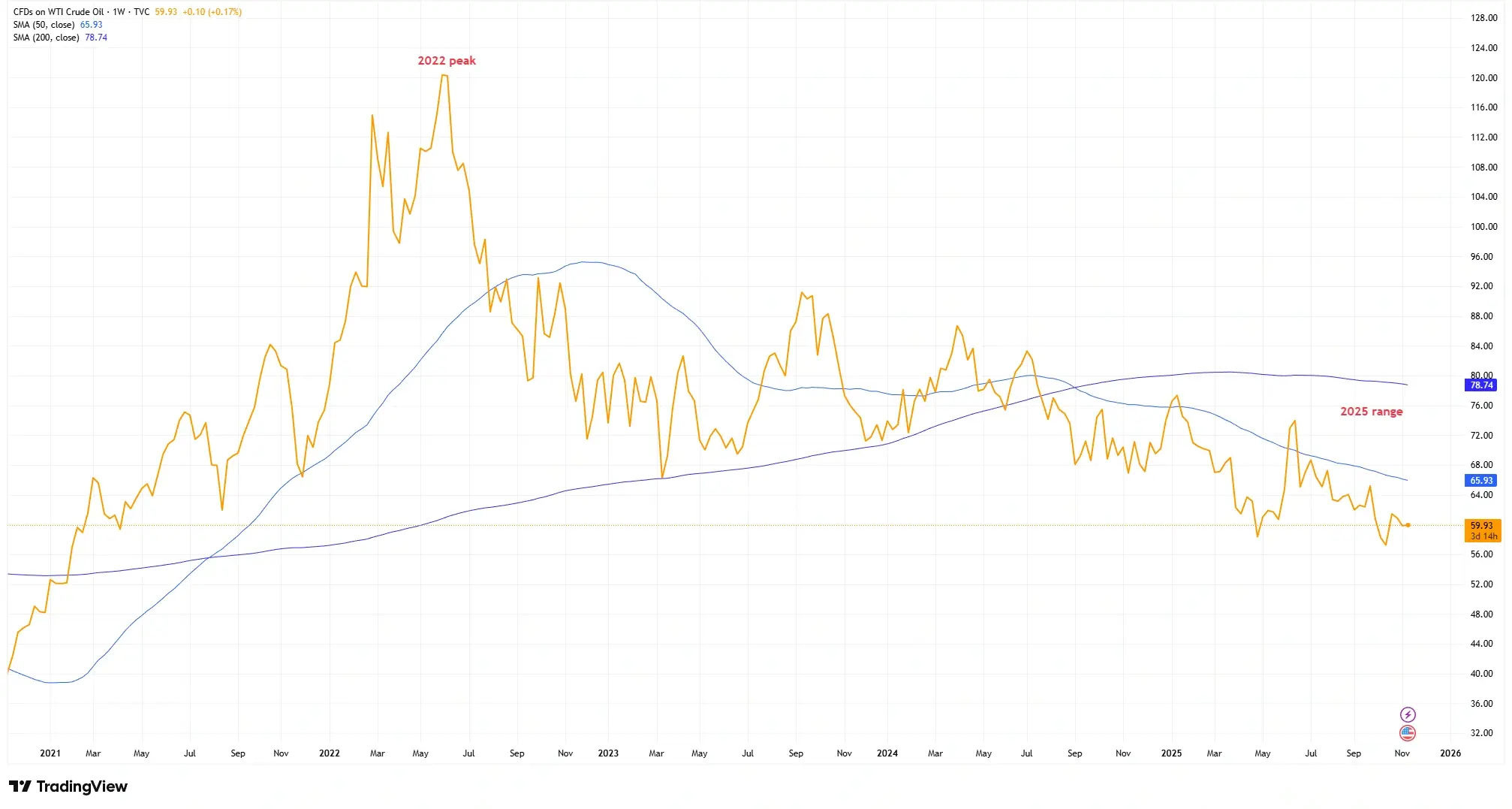

Precios del crudo: de los máximos de 2022 a una nueva normalidad

Fuente: TradingView. Todos los índices muestran el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 11 de noviembre de 2025.

Los precios del petróleo alcanzaron un máximo cercano a 120 $ en 2022 antes de retroceder al rango de 70–80 $, pero las grandes petroleras siguen siendo altamente rentables gracias a las mejoras en eficiencia.

Los puntos de equilibrio han caído en picada: las grandes petroleras ahora apuntan a proyectos rentables con precios de 30 $ por barril, aproximadamente la mitad de hace una década. Las mejoras tecnológicas y la reducción de costes significan que, con petróleo a 70–80 $, muchos productores obtienen beneficios sólidos donde antes tenían dificultades.

¿Están los inversores subestimando cuánto depende ahora la rentabilidad de la ejecución y la eficiencia, y no solo del precio del petróleo? Veámoslo.

Resiliencia de las ganancias y tendencias del flujo de caja

A pesar de una ligera caída en los precios del petróleo y gas desde los picos de 2022, las ganancias de las grandes petroleras mundiales han demostrado una sorprendente resiliencia. BP, Chevron, ExxonMobil, Shell y TotalEnergies aún acumularon 123 mil millones $ en ingresos netos en 2023. Y, lo que es crucial, los flujos de caja libres siguen siendo sólidos. Estas firmas devolvieron colectivamente un récord de 111 mil millones $ a los accionistas en 2023, a pesar de precios de materias primas más bajos frente a años anteriores y otros tipos de activos.

Los márgenes de beneficio se mantienen incluso con precios más bajos (una señal de mejora estructural). Las divisiones de refinado y trading han asumido un papel clave. TotalEnergies vio crecer sus beneficios en downstream un 76 % interanual. Los gigantes integrados aprovechan negocios diversificados para seguir siendo rentables. Muchos también han reducido deuda, bajando los costes de intereses y ganando flexibilidad.

Si los beneficios del sector energético se mantienen incluso con precios más bajos, ¿qué nos dice eso sobre el nuevo “suelo” de las ganancias del sector?

Valoración, dividendos y percepción del mercado

Aunque los flujos de caja son abundantes, las acciones energéticas siguen cotizando como si se avecinaran problemas. El sector se negocia con múltiplos P/E adelantados de alrededor de 8–10 ×, aproximadamente la mitad de los 20–22 × del mercado general. Los rendimientos por dividendo en torno al 4 % para muchas grandes petroleras superan ampliamente el ~1,5 % del S&P 500. Muchas acciones de petróleo y gas muestran rendimientos de flujo de caja libre de un dígito alto, lo que respalda fuertes pagos y recompras.

¿Por qué el descuento? Los recuerdos de los años 2010, las preocupaciones ESG y la reducción del peso del sector en el índice, de ~14 % a ~4 %, influyen. Los múltiplos bajos pueden reflejar escepticismo: “No creemos que estas ganancias sean sostenibles.” ¿O están los inversores pasando por alto un cambio estructural?

¿Está el mercado valorando al sector energético como si estuviera en declive, mientras sus fundamentos indican resiliencia?

Conclusión

La evolución del sector energético parece ser más que otro ciclo alcista. Al priorizar la disciplina de capital y la eficiencia de costos, las empresas de petróleo y gas han mejorado fundamentalmente su resiliencia financiera. Durante la última década, muchas firmas upstream han logrado fortalecer su rentabilidad a pesar de la volatilidad de los precios del petróleo. Es un logro que refleja avances estructurales más que tendencias a corto plazo.

Incluso con petróleo a 70–80 $, muchos productores prosperan. Si la demanda se estabiliza y los precios bajan, los mejores operadores podrían seguir generando un flujo de caja sólido. Tal vez la historia no trate de un pico de ganancias, sino de reinvención.

¿Ha aprendido por fin el gran petróleo a hacer negocio incluso cuando el sol no brilla tanto?