大型石油公司是否已找到底部?效率優先於擴張的轉型

過去幾年中,能源股表現亮眼,尤其是在新冠疫情之後。標普500能源板塊在2021年上漲近50%,2022年再漲55%,遠遠跑贏大盤。這一強勢表現源於利潤增長和充沛的自由現金流,石油與天然氣公司將這些資金用於創下紀錄的股東分紅。即使油價自2022年高點回落,2025年的能源公司仍持續獲得接近歷史新高的收益。這正說明了新出現的資本紀律。如今,大型石油公司在每桶80美元油價下獲得的利潤,幾乎與100美元時相當,反映出效率與成本控制的顯著改善。

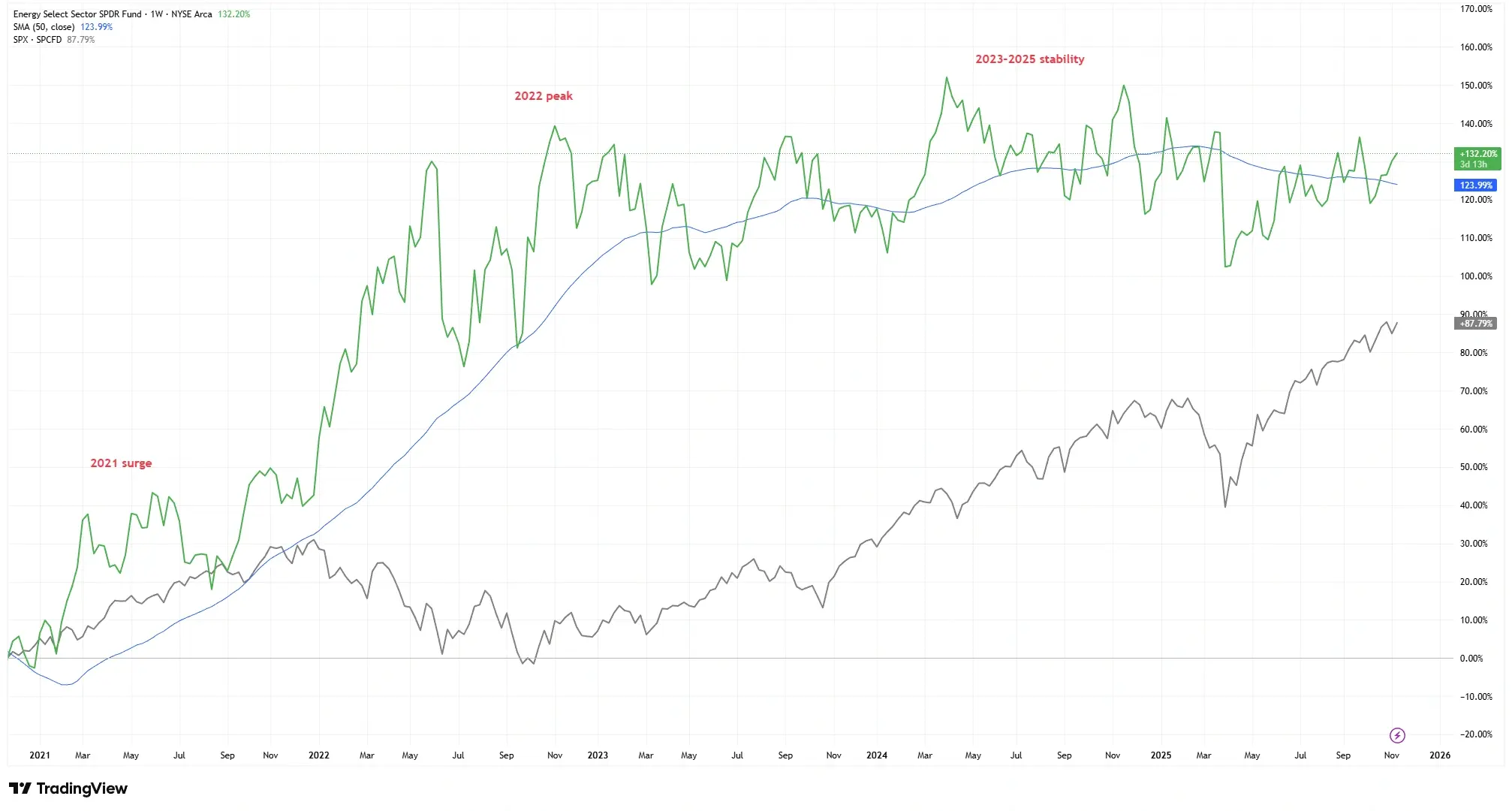

能源板塊歷史性上漲與市場表現對比

資料來源:TradingView。所有指數均以美元總回報計算。過去表現並非未來表現的可靠指標。資料截至2025年11月11日。

能源精選板塊SPDR基金(XLE)從2021年初至2022年底上漲超過120%,遠超標普500指數,並在2025年趨於穩定。

然而,隨著油市相對穩定,投資者開始思考:我們是否已到達這一盈利周期的頂點?或者,能源公司只是變得更聰明、更擅長賺錢了呢?

效率故事:紀律勝於擴張的轉變

十年前,石油公司幾乎不計代價追求增長。2010年代的頁岩油繁榮帶來了激進的鑽探與高額資本支出,往往幾乎沒有回報。那種榮景與蕭條交替的時代,已讓位於新的理念:紀律重於擴張。當今的大型石油企業抑制資本開支,優先考慮股東回報。許多上市石油公司如今僅將約50%的現金流再投資於新項目——這是歷史低位,其餘部分則返還給股東。結果是生產增長放緩,但每桶自由現金流顯著提高。

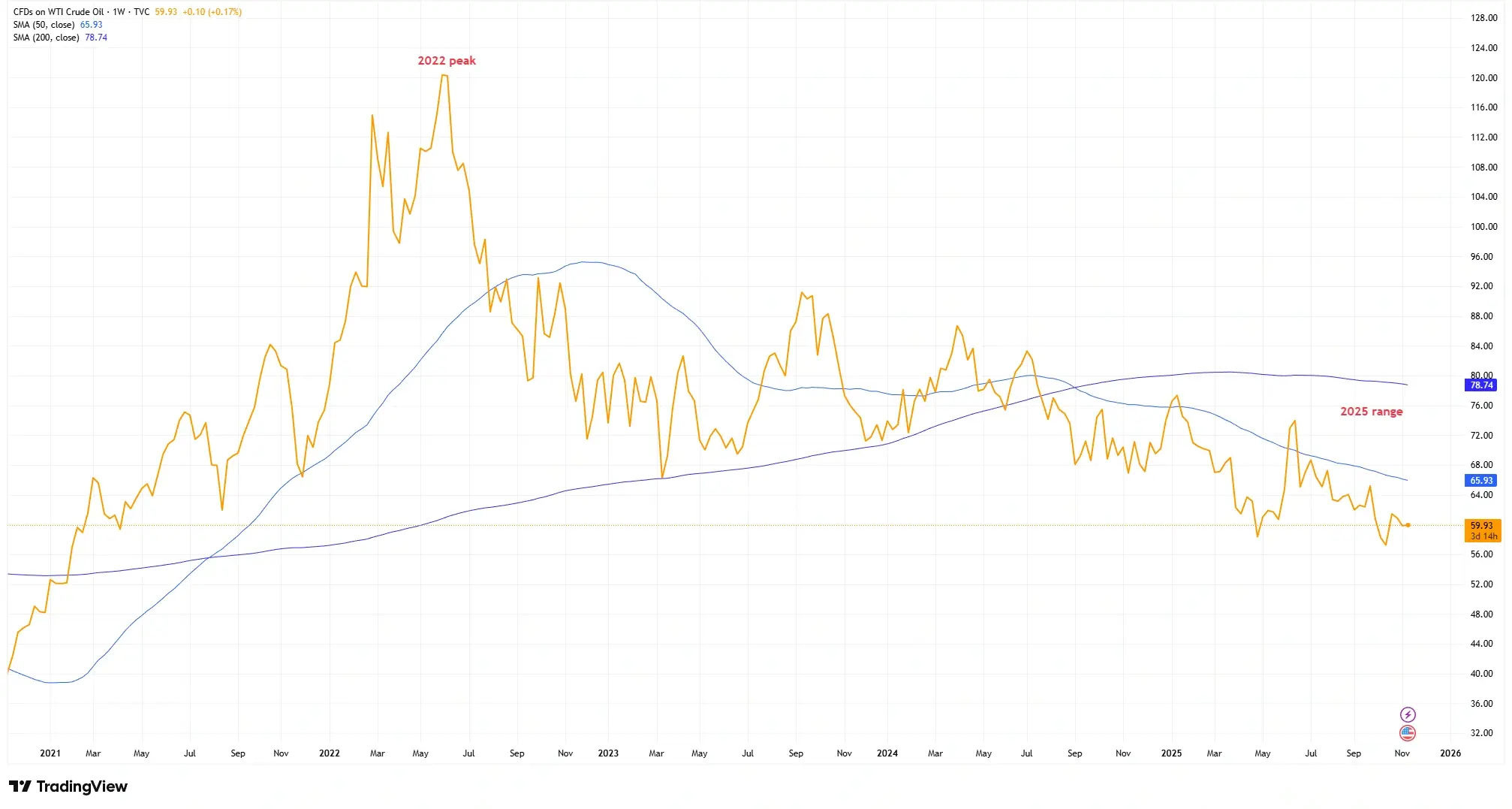

原油價格:從2022年高點走向新常態

資料來源:TradingView。所有指數均以美元總回報計算。過去表現並非未來表現的可靠指標。資料截至2025年11月11日。

油價在2022年接近每桶120美元高位後回落至70至80美元區間,但能源巨頭仍因效率提升而維持高獲利。

盈虧平衡點已大幅下降:大型石油公司如今鎖定的項目在每桶30美元即可盈利,約為十年前的一半。技術進步與成本削減意味著,在每桶70至80美元的油價下,許多生產商在過去艱難維持的情況下如今能穩定獲利。

投資者是否低估了,如今的獲利能力更多取決於執行與效率,而不僅僅是油價本身?讓我們拭目以待。

盈利韌性與現金流趨勢

儘管油氣價格自2022年高峰略有回落,全球能源巨頭的盈利卻表現出強勁的韌性!BP、雪佛龍、埃克森美孚、殼牌與道達爾能源在2023年仍合計實現淨利潤1230億美元。更重要的是,自由現金流依然強勁。這些公司在2023年合計向股東回饋創紀錄的1110億美元,即便商品價格較往年下降的背景下,其他資產類別也難以匹敵。

即使價格走軟,利潤率仍維持穩定(這是結構性改善的跡象)。煉油與交易業務表現強勁。道達爾能源下游利潤同比成長76%。綜合型巨頭運用多元化業務維持盈利。許多公司通過償還債務,降低利息支出並提高財務靈活性。若在溫和油價的環境下能源利潤仍能保持强劲 ,這是否意味著該行業的盈利「底線」已經被抬高?

估值、派息與市場觀感

即使現金流充裕,能源股的估值仍反映出市場疑慮。該板塊的預期市盈率僅約8–10倍,約為大盤20–22倍的一半。許多大型石油公司的股息率約為4%,遠高於標普500約1.5%的水準。許多油氣股的自由現金流收益率達高個位數,支撐強勁的分紅與回購。

為何出現折價?2010年代的記憶、ESG(環境、社會與治理)疑慮,以及該板塊在指數中的權重由約14%降至約4%,都發揮了作用。低估值或許反映了懷疑態度:「我們不相信這些盈利能持續。」是否意味著投資者忽略了行業結構性轉變?

市場是否仍以衰退的預期為能源板塊定價,而其基本面卻展現出韌性?

結論

能源產業的演變似乎不僅是又一輪週期性上升。透過強調資本紀律與成本效率,石油與天然氣公司已從根本上提升財務韌性。過去十年,許多上游企業在油價波動之際仍強化了盈利能力。這一成就凸顯了結構性進步,而非短期現象。

即使油價處於每桶70至80美元區間,許多生產商仍蒸蒸日上。即使需求趨緩、價格下降,優質運營商仍可維持強勁現金流。或許這個故事的重點並非「盈利見頂」,而是「重塑再生」。

大型石油公司是否終於學會了在陽光不那麼耀眼時也能收穫滿滿?