ضجة الذكاء الاصطناعي تلتقي بجفاف البيانات | الموجز الأسبوعي: 3–7 نوفمبر 2025

نظرة عامة على الاقتصاد

واجهت الأسواق الأسبوع الماضي إشارات اقتصادية متضاربة ونقصًا في البيانات، بينما أدى الإغلاق المستمر للحكومة الأمريكية إلى تأخير التقارير الرئيسية. لاحظ المستثمرون قراءات متناقضة حول سوق العمل – إذ أظهرت بيانات ADP زيادة قدرها +42,000 وظيفة في القطاع الخاص خلال أكتوبر، في حين أظهر مسح آخر ارتفاعًا في حالات التسريح إلى 153,000، وهو أعلى إجمالي شهري منذ عام 2003. غياب تقارير التوظيف الرسمية والتضخم بسبب الإغلاق جعل المشاركين في السوق “يتحركون في الظلام” وزاد من حالة عدم اليقين.

في الوقت نفسه، تبنت البنوك المركزية نبرة حذرة. قام مجلس الاحتياطي الفيدرالي الأمريكي بخفض سعر الفائدة بمقدار 0.25%، وهو أول تحول في سياسته، ليصبح النطاق المستهدف بين 3.75% و4.00%. وأكد مسؤولو الاحتياطي الفيدرالي خلال الأسبوع على اعتمادهم على البيانات في اتخاذ القرارات – إذ حذر بعض الأعضاء من أن الخفض السريع قد يُبقي التضخم فوق الهدف، بينما رأى آخرون أن هناك حاجة لمزيد من التيسير لدعم سوق العمل المتباطئ.

في المملكة المتحدة، أبقى بنك إنجلترا (BoE) أسعار الفائدة عند 4.00%، بينما فضلت أقلية من الأعضاء خفضًا فوريًا مع تراجع الضغوط التضخمية. هذا الاختلاف في الرؤى يُظهر أن صناع القرار يحاولون الموازنة بين تقدم خفض التضخم والنمو الاقتصادي غير المؤكد.

باختصار، بدأ التحول في السياسة النقدية، لكن نقص البيانات جعل الأسواق تتساءل عما إذا كان الاقتصاد قادرًا على تحقيق “هبوط سلس”.

الأسهم والسندات والسلع

تراجعت أسواق الأسهم في بداية نوفمبر مع إعادة تقييم المستثمرين لقيمة أسهم التكنولوجيا. انخفض مؤشر S&P 500 بنسبة 1.6%، وهو أسوأ أداء أسبوعي منذ أغسطس، في حين تراجع مؤشر ناسداك بنحو 3.0% نتيجة عمليات جني الأرباح في الأسهم المرتبطة بالذكاء الاصطناعي. على الرغم من هذا التراجع، ظلت الأساسيات المالية للشركات قوية. حوالي 85–90% من شركات S&P أعلنت نتائجها للربع الثالث، حيث تجاوز أكثر من 80% منها التوقعات مع نمو أرباح سنوي تجاوز +12%. ومع ذلك، أثارت مخاوف التقييم المرتفع تقلبات في الأسواق.

تذبذبت عوائد سندات الخزانة الأمريكية، حيث لامس العائد على السندات لأجل 10 سنوات مستوى 4.17% منتصف الأسبوع قبل أن يستقر بالقرب من 4.10%، دون تغيير يُذكر. كما استقر العائد على السندات لأجل عامين عند 3.55%. يبدو أن سوق السندات يتسم بالحذر، حيث يسعّر خطة الاحتياطي الفيدرالي لإنهاء سياسة التشديد الكمي بحلول 1 ديسمبر، لكنه لا يزال غير متأكد من وتيرة التخفيضات المستقبلية، خصوصًا إذا استمر التضخم في الارتفاع.

شهدت السلع أداءً متباينًا. استقرت أسعار النفط؛ حيث ظل خام برنت في منتصف نطاق 60 دولارًا للبرميل بينما أوقفت أوبك+ أي زيادات جديدة في الإنتاج. ارتفعت مخزونات النفط الأمريكية بشكل غير متوقع منتصف الأسبوع مما ضغط على الأسعار مؤقتًا، لكن انضباط المنظمة ساعد على استقرار السوق. حافظ الذهب على قوته بالقرب من 2,000 دولار للأونصة، حيث لجأ المستثمرون إلى الملاذات الآمنة مدعومين بمشتريات البنوك المركزية والتحوطات الجيوسياسية. لم تتغير المعادن الصناعية كثيرًا، بينما ارتفعت أسعار الغاز الطبيعي بشكل ملحوظ بفضل الطلب الموسمي، لتكون من بين الأفضل أداءً خلال الأسبوع.

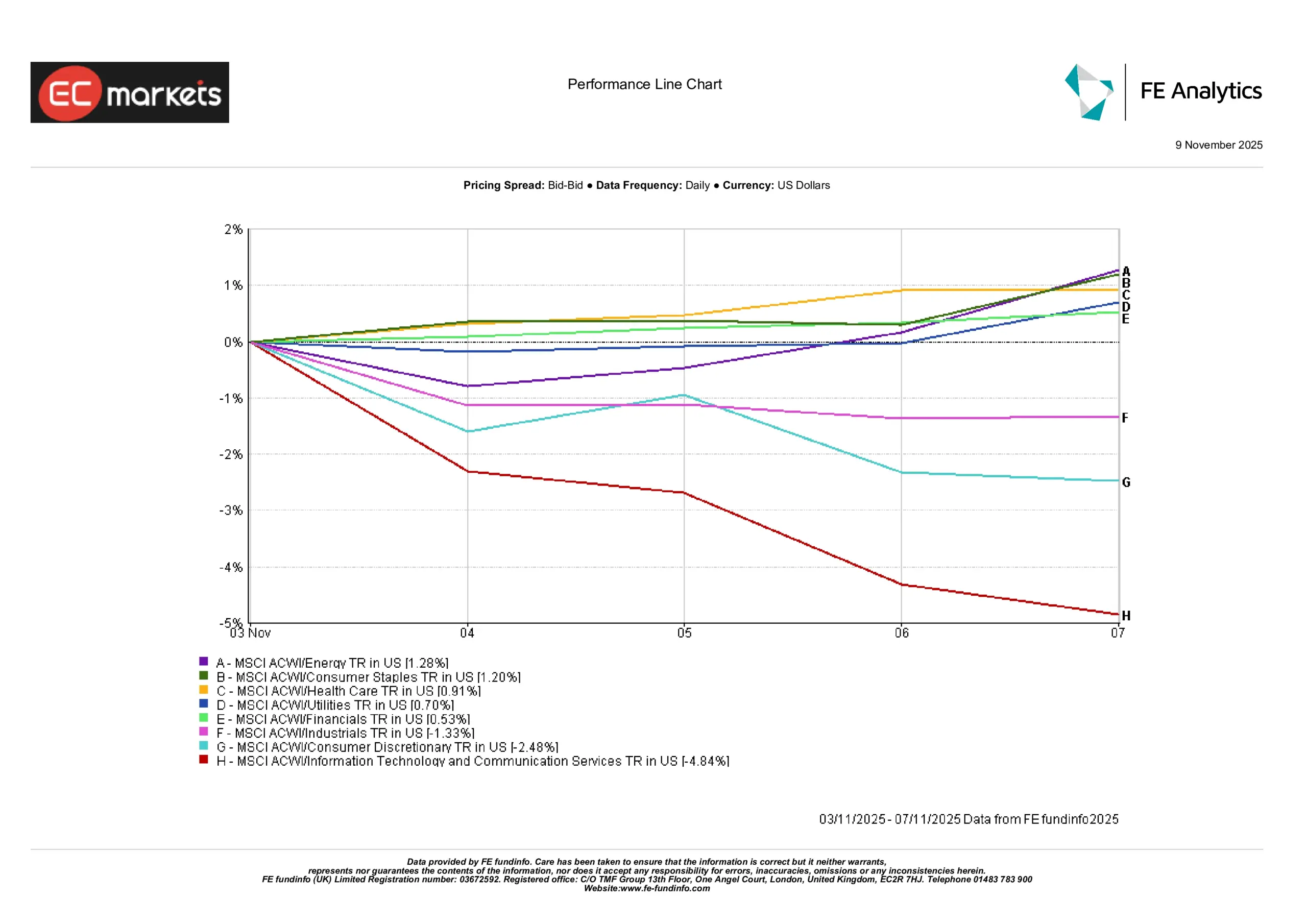

أداء القطاعات

كانت حركة التدوير بين القطاعات سمة بارزة، إذ تراجع المستثمرون عن القطاعات ذات النمو المرتفع واتجهوا نحو القطاعات الدفاعية. تصدر مؤشر الطاقة MSCI ACWI المكاسب بنسبة +1.28%، مدعومًا باستقرار أسعار النفط وانضباط الإمدادات من أوبك+.

سجلت قطاعات السلع الاستهلاكية الأساسية (+1.20%)، الرعاية الصحية (+0.91%)، المرافق العامة (+0.70%)، والقطاع المالي (+0.53%) أداءً قويًا، مما يعكس تحول السوق نحو القطاعات ذات القيمة العالية والعوائد المستقرة.

في المقابل، تكبدت قطاعات الصناعة (-1.33%)، السلع الاستهلاكية غير الأساسية (-2.48%)، وخاصة التكنولوجيا وخدمات الاتصالات (-4.84%) خسائر حادة. عانى قطاع التكنولوجيا من عمليات بيع منتصف الأسبوع، مما يشير إلى جني أرباح في أسهم الذكاء الاصطناعي والرقائق التي شهدت ارتفاعات مفرطة.

يوضح التباين الواسع في العوائد الأسبوعية حدوث تحول واضح من أسهم النمو طويلة الأجل إلى القطاعات الدفاعية. بدا أن المستثمرين أصبحوا أكثر تشككًا تجاه التقييمات المرتفعة لأسهم التكنولوجيا واتجهوا إلى البحث عن استقرار الأرباح في القطاعات التي تولد تدفقات نقدية قوية.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 7 نوفمبر 2025.

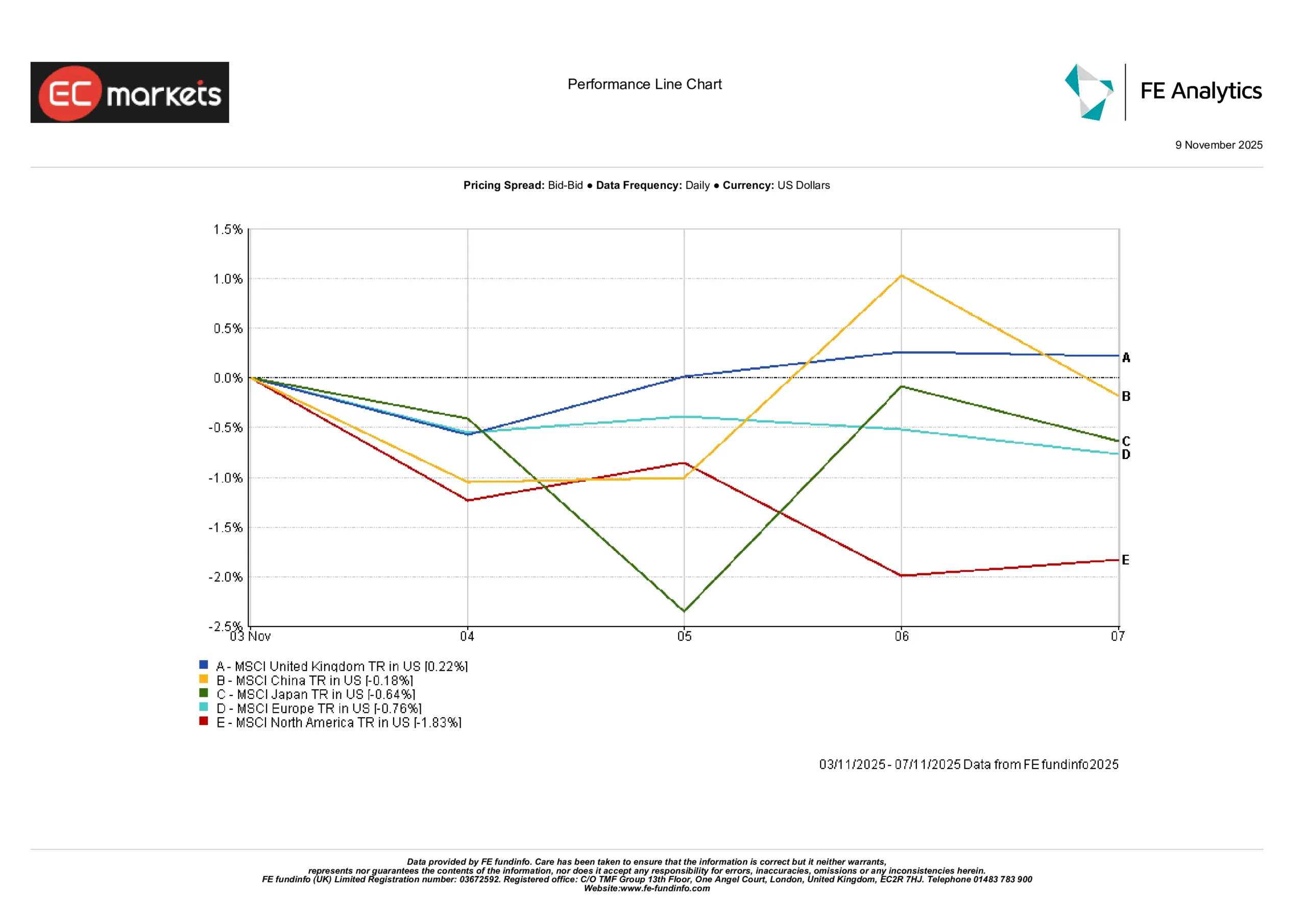

الأسواق الإقليمية

قدمت الأسهم العالمية أداءً متباينًا خلال الأسبوع الماضي، مع اختلافات ملحوظة بين المناطق. تميز مؤشر MSCI للمملكة المتحدة بارتفاع طفيف قدره +0.22%، متفوقًا على نظرائه، حيث وجدت الأسهم البريطانية دعمًا وسط بيئة اقتصادية حذرة وقطاعات دفاعية قوية.

أنهت الصين الأسبوع على انخفاض طفيف بنسبة -0.18% بعد أن عوضت خسائرها المبكرة بفضل التفاؤل المتأخر بشأن الدعم المحتمل للقطاع التكنولوجي المحلي. أغلقت اليابان منخفضة بنسبة -0.64% بعد تقلبات في منتصف الأسبوع وتعافٍ جزئي، ربما بسبب تحركات الين والمشاعر الاقتصادية المتباينة.

تراجعت أوروبا بنسبة -0.76%، متأثرة بالأرباح الضعيفة للشركات وموقف المستثمرين الحذر عقب نهج البنك المركزي الأوروبي “الانتظاري”.

تراجعت أمريكا الشمالية بشكل حاد بنسبة -1.83%، حيث أدى قطاع التكنولوجيا الأمريكي إلى سحب المؤشرات الأوسع للأسفل بسبب ضغوط التقييم والتراجع في الزخم المرتبط بالذكاء الاصطناعي.

يعكس التباين الإقليمي اختلافًا في معنويات المستثمرين: بينما وجدت الأسهم البريطانية والصينية دعمًا قصير الأجل، واجهت الأسواق الأمريكية والأوروبية ضغوط بيع أثقل، خصوصًا في القطاعات الموجهة للنمو.

أداء المناطق

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 7 نوفمبر 2025.

أسواق العملات

عكست تداولات العملات مشاعر المخاطرة وإشارات البنوك المركزية.

ارتفع الدولار الأمريكي للأسبوع الثالث على التوالي رغم تقلبات الأسهم، بينما انخفض اليورو إلى نحو 1.07 دولار بسبب ضعف بيانات منطقة اليورو وتراجع توقعات التشديد من البنك المركزي الأوروبي. انخفض الجنيه الإسترليني منتصف الأسبوع بسبب عدم اليقين المالي في بريطانيا، لكنه استقر بالقرب من 1.22 دولار بعد قرار بنك إنجلترا الإبقاء على الأسعار. تحرك الين الياباني بشكل متقلب لكنه تراجع مجددًا فوق مستوى ¥150 مع بقاء بنك اليابان على موقفه السلبي. في الوقت نفسه، ظل اليوان الصيني تحت ضغط بسبب تدفقات رأس المال الخارجة، بينما استقرت عملات السلع مع استقرار أسعار النفط.

التوقعات والأسبوع القادم

هذا الأسبوع، سيبحث المستثمرون عن وضوح أكبر بشأن البيانات المتأخرة واتجاه السياسات. إذا انتهى إغلاق الحكومة الأمريكية، فسيتحول التركيز إلى بيانات مؤشر أسعار المستهلك (CPI) ومؤشر أسعار المنتجين (PPI) لشهر أكتوبر، وهما عنصران أساسيان لتقييم الخطوة التالية للاحتياطي الفيدرالي. إذا استمر الإغلاق، فقد تعتمد الأسواق على مصادر بيانات بديلة. في غياب التقارير الرسمية، قد تحدد مؤشرات التوظيف الخاصة أو إعلانات التسريح من الشركات شعور المستثمرين.

تقترب موسم الأرباح من نهايته. ستكون تقارير شركات مثل Walt Disney وApplied Materials وCisco Systems محط أنظار المستثمرين وسط بيئة أسعار الفائدة المرتفعة. في وقت لاحق من الأسبوع، قد تؤثر نتائج SoftBank اليابانية وشركات أوروبية مثل Siemens وDeutsche Telekom على الأسواق الإقليمية.

على صعيد السياسة النقدية، ستبقى تصريحات مسؤولي الاحتياطي الفيدرالي محور الاهتمام. ستُحلل الأسواق أي تلميحات حول احتمال خفض الفائدة في ديسمبر مقابل استمرار التوقف المؤقت، خاصة بعد التحول الأخير نحو لهجة أكثر تيسيرًا. في آسيا، يُنتظر صدور بيانات التجارة والتضخم الصينية لشهر أكتوبر. أي مفاجآت إيجابية في الصادرات أو مؤشرات على تراجع الانكماش ستُستقبل بترحيب من المستثمرين الذين يراقبون الطلب العالمي.

قد تستمد أسواق النفط إشاراتها من اجتماع أوبك+ منتصف الأسبوع بينما يقيّم المتداولون التزام المجموعة بالإنتاج لعام 2026. في أوروبا، سيتجه الاهتمام إلى أحدث توقعات المفوضية الأوروبية والتحديثات المحتملة حول البيان المالي الخريفي للمملكة المتحدة.

باختصار، تبحث الأسواق عن الطمأنينة. قد يؤدي حل تأخيرات البيانات الأمريكية أو نتائج أرباح إيجابية إلى إحياء شهية المخاطرة. ولكن إذا استمر الغموض، فقد تظل التداولات متقلبة رغم الاتجاه الإيجابي العام. يوفر جدول هذا الأسبوع الأخف بعض الهدوء المؤقت، لكن التركيز سيعود بسرعة إلى بيانات التضخم وقوة المستهلك مع محاولة الأسواق تقييم ما إذا كان سيناريو “الاعتدال الذهبي” سيستمر حتى نهاية العام.