El Hype de la IA se Encuentra con la Escasez de Datos | Resumen Semanal: 3–7 de noviembre de 2025

Resumen Económico

Los mercados lidiaron la semana pasada con señales económicas mixtas y falta de datos, ya que el cierre del gobierno estadounidense retrasó informes clave. Los inversores observaron lecturas contradictorias en el mercado laboral: según ADP, las nóminas privadas aumentaron en +42.000 en octubre, pero otra encuesta mostró que los despidos se dispararon a 153.000, el total mensual más alto desde 2003. La ausencia de informes oficiales sobre las nóminas no agrícolas o la inflación debido al cierre dejó a los participantes “volando a ciegas” y aumentó la incertidumbre.

Mientras tanto, los bancos centrales adoptaron un tono cauteloso. La Reserva Federal de EE. UU. acababa de aplicar un recorte de tasas del 0,25 %, su primer giro, llevando la tasa de política al rango de 3,75 %–4,00 %. Los funcionarios de la Fed pasaron la semana destacando una perspectiva dependiente de los datos: varios gobernadores advirtieron que recortar demasiado rápido podría dejar la inflación por encima del objetivo, mientras que otros argumentaron a favor de más relajación para apoyar un mercado laboral que se enfría.

En el Reino Unido, el Banco de Inglaterra mantuvo las tasas sin cambios (4,00 %), con una minoría disidente que favoreció un recorte inmediato ante la disminución de la inflación. Esta divergencia de opiniones demuestra que los responsables políticos están equilibrando el progreso en la desinflación con un crecimiento aún incierto.

En resumen, el giro de política ha comenzado, pero la falta de datos mantiene a los mercados adivinando si la economía podrá lograr un aterrizaje suave.

Acciones, Bonos y Materias Primas

Los mercados bursátiles retrocedieron al comenzar noviembre, ya que los inversores reevaluaron las valoraciones tecnológicas. El S&P 500 cayó un 1,6 %, su peor semana desde agosto, mientras que el Nasdaq descendió alrededor del 3 % debido a la toma de beneficios en acciones vinculadas a la IA. A pesar de este retroceso, los fundamentos corporativos se mantuvieron sólidos. Entre el 85 % y el 90 % de las empresas del S&P han reportado resultados del tercer trimestre, con más del 80 % superando las estimaciones y un crecimiento de beneficios interanual superior al +12 %. Aun así, las preocupaciones por las valoraciones provocaron volatilidad.

Los rendimientos de los bonos del Tesoro de EE. UU. fluctuaron: el bono a 10 años tocó brevemente el 4,17 % a mitad de semana antes de estabilizarse cerca del 4,10 %, plano en la semana. El rendimiento a 2 años se mantuvo en 3,55 %. Los mercados de bonos se mostraron cautos, valorando el plan de la Fed de detener el endurecimiento cuantitativo para el 1 de diciembre, aunque con incertidumbre sobre el ritmo de los futuros recortes, especialmente si la inflación sigue siendo persistente.

Las materias primas mostraron resultados mixtos. Los precios del petróleo se estabilizaron: el Brent se mantuvo en torno a la mitad de los 60 dólares mientras la OPEP+ pausaba nuevos aumentos de producción. Los inventarios de crudo en EE. UU. aumentaron inesperadamente a mitad de semana, presionando brevemente los precios, pero la disciplina del cártel ayudó a estabilizar el mercado. El oro se mantuvo firme cerca de los 2.000 dólares la onza, ya que los inversores buscaron refugio en las compras de los bancos centrales y las coberturas geopolíticas. Los metales industriales mostraron pocos cambios, mientras que el gas natural subió por la demanda estacional, convirtiéndose en uno de los mejores desempeños de la semana.

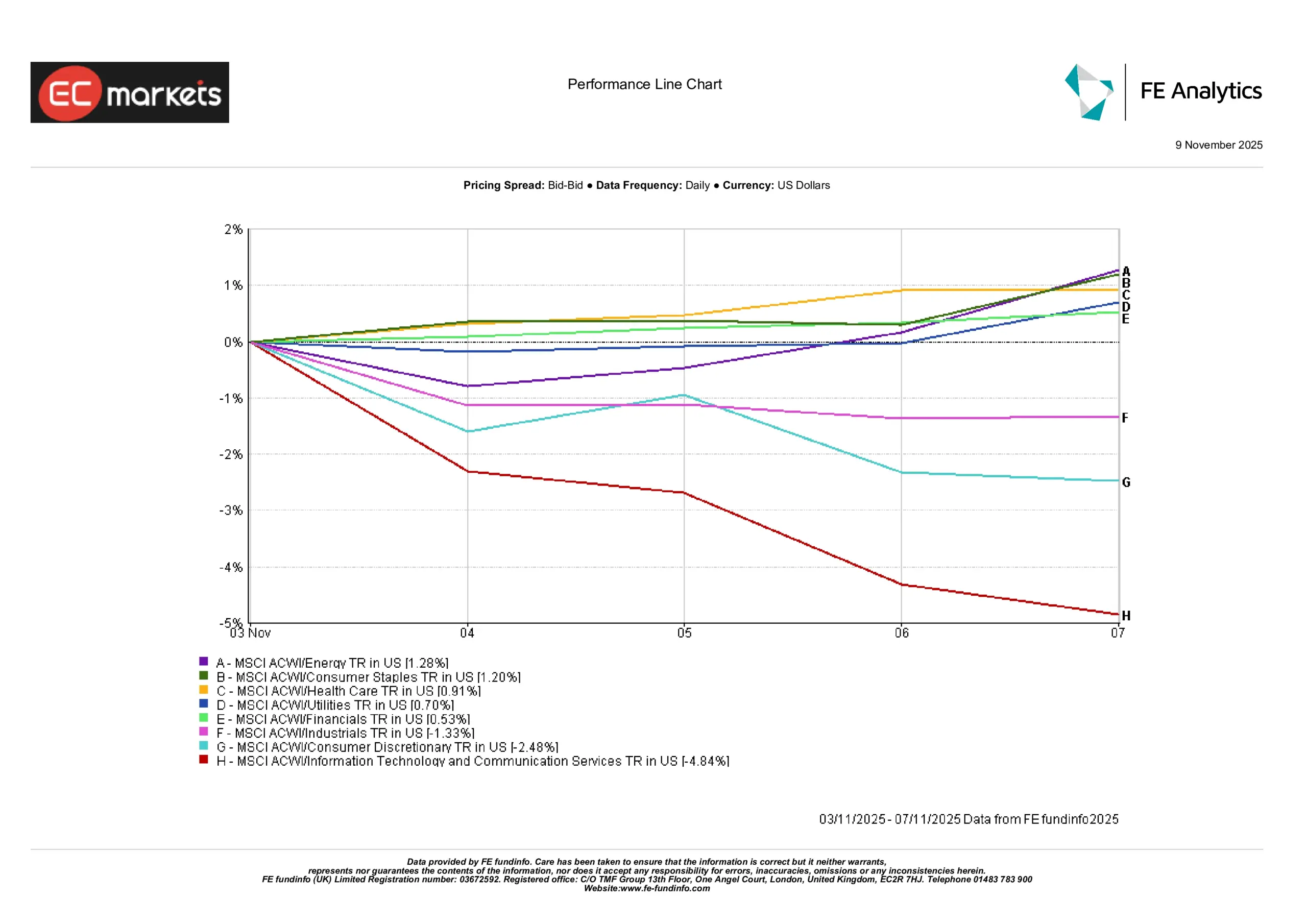

Desempeño por Sectores

La rotación sectorial fue un tema dominante, ya que los inversores se retiraron de las industrias de alto crecimiento y buscaron refugio en sectores defensivos. El índice MSCI ACWI Energy lideró las ganancias con un retorno del +1,28 %, impulsado por la estabilidad del petróleo y la disciplina de suministro de la OPEP+.

Los sectores de Consumo Básico (+1,20 %), Salud (+0,91 %), Servicios Públicos (+0,70 %) y Finanzas (+0,53 %) tuvieron rendimientos sólidos, destacando un cambio del mercado hacia sectores de valor y generadores de ingresos.

En contraste, Industriales (-1,33 %), Consumo Discrecional (-2,48 %) y especialmente Tecnología de la Información y Servicios de Comunicación (-4,84 %) sufrieron caídas pronunciadas. El grupo centrado en tecnología experimentó descensos fuertes a mitad de semana, reflejando la toma de beneficios en acciones de IA y chips que estaban sobrecompradas.

La amplia dispersión en los retornos semanales ilustra una rotación decisiva fuera de los valores de crecimiento de larga duración y hacia refugios defensivos. Los inversores mostraron un escepticismo creciente sobre las altas valoraciones tecnológicas y buscaron resiliencia en beneficios dentro de sectores más estables y generadores de efectivo.

Desempeño Sectorial

Fuente: FE Analytics. Todos los índices con rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 7 de noviembre de 2025.

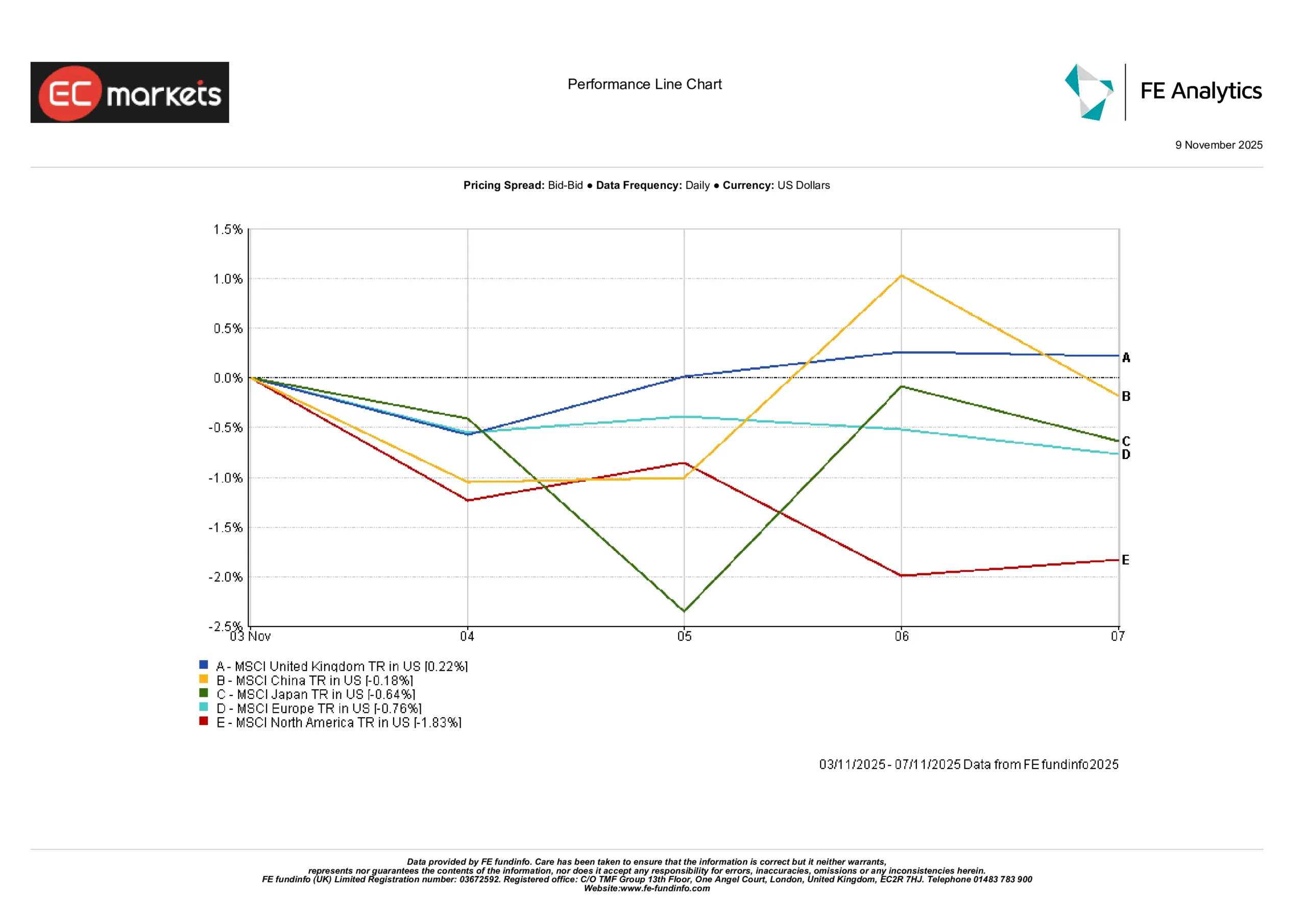

Mercados Regionales

Las acciones globales mostraron rendimientos mixtos la semana pasada, con una divergencia notable entre regiones. El índice MSCI Reino Unido destacó con una modesta ganancia del +0,22 %, superando a sus pares mientras las acciones británicas encontraban apoyo en un entorno macro cauteloso y defensivos resilientes.

China terminó la semana casi plana (-0,18 %), recuperándose de las pérdidas iniciales gracias al optimismo de finales de semana sobre un posible apoyo político al sector tecnológico doméstico. Japón cerró con -0,64 %, registrando volatilidad a mitad de semana y una recuperación parcial, posiblemente relacionada con los movimientos del yen y un sentimiento económico mixto.

Europa cayó un -0,76 %, lastrada por débiles resultados corporativos y la cautela general de los inversores tras el enfoque de “esperar y ver” del BCE.

Y América del Norte tuvo un rendimiento claramente inferior, cayendo un -1,83 %, ya que el sector tecnológico estadounidense arrastró a los índices más amplios a la baja en medio de presiones de valoración y la retirada del impulso ligado a la IA.

La diferencia regional refleja el sentimiento divergente de los inversores: mientras que las acciones del Reino Unido y China encontraron estabilidad a corto plazo, los mercados de EE. UU. y Europa enfrentaron una mayor presión de venta, especialmente en los sectores de crecimiento.

Desempeño Regional

Fuente: FE Analytics. Todos los índices con rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 7 de noviembre de 2025.

Mercados de Divisas

El comercio de divisas reflejó el sentimiento de riesgo y las señales de los bancos centrales.

El dólar estadounidense ganó por tercera semana consecutiva a pesar de la volatilidad bursátil, mientras que el euro cayó cerca de 1,07 USD debido a datos débiles de la Eurozona y la disminución de las expectativas de endurecimiento del BCE. La libra esterlina bajó a mitad de semana por la incertidumbre fiscal del Reino Unido, pero se estabilizó cerca de 1,22 USD después de que el Banco de Inglaterra mantuvo las tasas. El yen osciló, pero se debilitó nuevamente por encima de ¥150 al mantenerse pasivo el Banco de Japón. Mientras tanto, el yuan chino siguió bajo presión por las salidas de capital, y las monedas vinculadas a materias primas se mantuvieron estables conforme el petróleo se estabilizaba.

Perspectivas y Semana Próxima

Esta semana, los inversores buscarán claridad sobre los datos retrasados y la dirección de la política. Si el cierre del gobierno estadounidense termina, la atención se centrará en los informes de IPC y PPI de octubre, ambos clave para evaluar el próximo movimiento de la Fed. Si continúa, los mercados podrían depender de indicadores alternativos. En ausencia de datos oficiales de empleo, los rastreadores privados o los anuncios de despidos corporativos podrían influir en el sentimiento.

La temporada de resultados está llegando a su fin. Los informes de Walt Disney, Applied Materials y Cisco Systems serán observados de cerca por su tono frente a las altas tasas. Más adelante en la semana, los resultados de SoftBank en Japón y de empresas europeas como Siemens y Deutsche Telekom podrían influir en los mercados regionales.

En el frente de política, los discursos de los funcionarios de la Fed seguirán en el centro de atención. Los mercados analizarán cualquier comentario en busca de señales sobre un recorte en diciembre frente a una pausa prolongada, especialmente después del reciente giro dovish. En Asia, también se esperan los datos comerciales e inflacionarios de China correspondientes a octubre. Cualquier sorpresa positiva en las exportaciones o señales de alivio de la deflación serían bien recibidas por los inversores que observan la demanda global.

Los mercados petroleros podrían tomar señales de la reunión de seguimiento de la OPEP+ a mitad de semana, mientras los operadores evalúan la disciplina de producción de cara a 2026. En Europa, la atención se centra en las últimas previsiones de la Comisión Europea y posibles actualizaciones sobre la Declaración de Otoño del Reino Unido.

En resumen, los mercados buscan confianza. Una resolución del retraso de los datos estadounidenses o resultados corporativos positivos podría reavivar el apetito por el riesgo. Pero si la incertidumbre persiste, el comercio podría mantenerse volátil aunque constructivo. La agenda ligera de la semana ofrece una breve pausa, pero la atención volverá rápidamente a los datos de inflación y la fortaleza del consumidor mientras los mercados intentan evaluar si la narrativa de “Ricitos de Oro” puede mantenerse hasta fin de año.