收益動盪,央行維持不變|每週回顧:2025年10月27日至31日

經濟概覽

十月底的最後一週帶來了央行決策、企業財報以及宏觀經濟數據的綜合消息。在美國,聯準會於10月29日至30日的會議上將利率下調25個基點,將目標區間降至3.75%-4.00%。鮑威爾承認通膨已有所緩和,但仍具持續性,且勞動市場信號不一。聯準會保持謹慎基調,強調未來降息的不確定性,並重申其依賴數據決策的立場。市場對12月降息的預期有所降低,焦點轉向2026年初。

在歐洲,歐洲央行將存款利率維持在2.00%不變。總裁拉加德指出,通膨已接近目標,但警告歐元區增長依然疲弱,特別是在德國。日本央行同樣維持負利率,繼續採取超寬鬆的貨幣政策。日本通膨率約為2.8%,隨著日圓持續走弱,日本央行在前瞻指引方面面臨更大壓力。

最新數據表現不一。美國9月核心PCE通膨(聯準會偏好的衡量指標)年增率為2.7%,支持市場對逐步寬鬆的預期。消費者信心略有下降,而失業救濟申請維持穩定。在中國,製造業PMI仍處於收縮區間,突顯國內需求疲軟,並加強市場對進一步政策支持的預期。

股票、債券與大宗商品

儘管企業財報與宏觀信號表現不一,股市仍錄得不錯的漲幅。標普500指數上漲約0.76%,納斯達克指數上漲2.32%,受到科技股強勢帶動。週五的反彈幫助主要指數收於正區間。歐洲方面,STOXX 600指數下跌1.6%,主要受醫療保健與工業板塊拖累。英國股市則持平至略微上漲,受商品相關板塊支撐。

在央行會議之後,債券收益率走低。美國10年期公債收益率於週五收於約4.08%,低於早前約4.18%的高點。德國10年期公債收益率下降至約2.48%,英國10年期國債收益率降至約4.25%,市場對英國央行於2026年初降息的預期更加明確。

油價橫盤整理,受OPEC+決策與地緣政治不確定性限制。布倫特原油在每桶60至65美元之間波動,週末收於約60.8美元。黃金小幅反彈,升至約4,025美元/盎司,因投資者在市場波動中尋求避險。

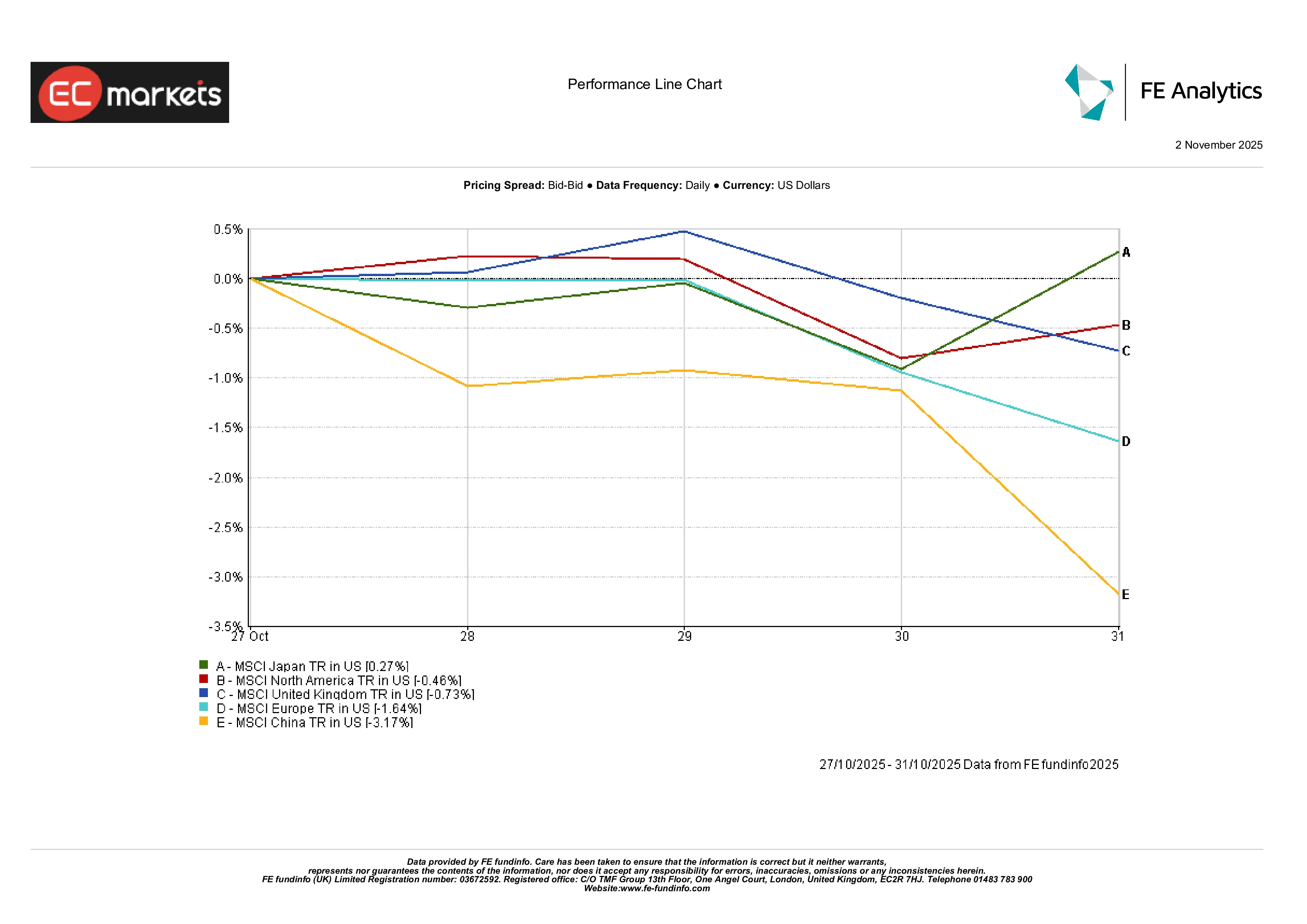

區域市場

各地區股市表現分化。MSCI北美指數下跌0.5%,儘管科技股強勁盈利提供支撐。英國股市(MSCI United Kingdom)幾乎持平,週跌幅為0.7%。MSCI歐洲指數下跌1.6%,反映出持續的經濟增長憂慮與主要行業財報不佳。

中國表現不佳,MSCI中國指數下跌3.2%。疲弱的PMI和信貸增長緩慢再次引發投資者對經濟復甦的擔憂。日本則小幅上漲:MSCI日本指數上升0.3%,受惠於日圓走弱與企業盈利穩健。

區域表現

資料來源:FE Analytics。所有指數均為美元計算的總回報。過去表現並非未來表現的可靠指標。數據截至2025年10月31日。

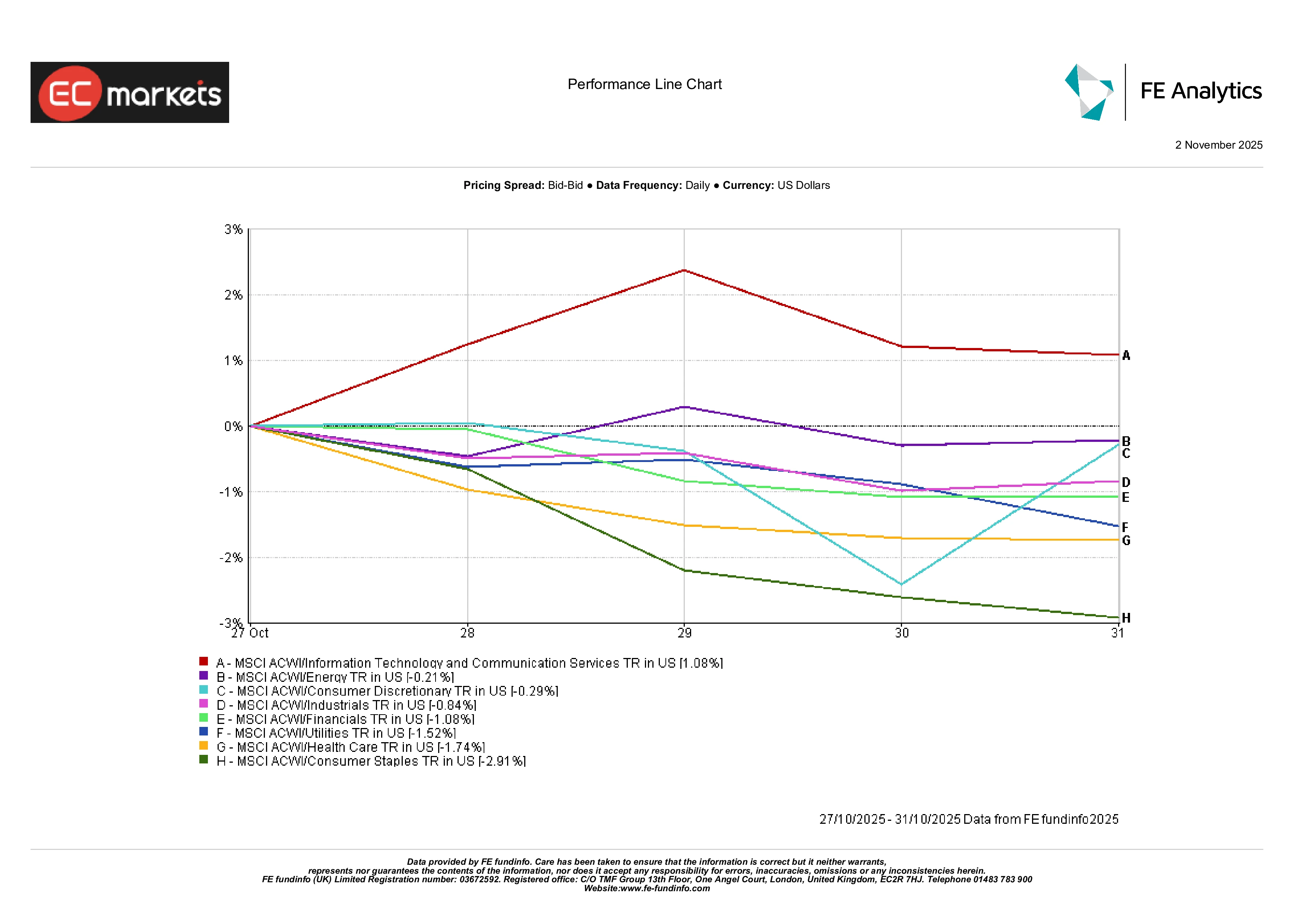

行業表現

行業表現分化。科技板塊領漲,受軟體與半導體公司強勁財報支撐。MSCI全球資訊科技指數上漲約1%,表現優於其他板塊。能源板塊在前幾週強勁上漲後基本持平(-0.2%)。金融與工業板塊分別下跌1.0%與0.8%,與整體股市疲軟相符。民生必需品板塊大幅下跌近3%,因主要零售商業績令人失望。醫療保健與公用事業板塊也落後,因投資者轉出防禦性資產。

整體而言,市場領導權偏向成長型板塊,而防禦型與週期性板塊承壓。

行業表現

資料來源:FE Analytics。所有指數均為美元計算的總回報。過去表現並非未來表現的可靠指標。數據截至2025年10月17日。

外匯市場

外匯市場反映了央行的政策動態。英鎊走弱:英鎊兌美元(GBP/USD)從1.3337降至1.3155,週跌約1.4%,因英國央行言論偏鴿。歐元同樣下跌,歐元兌美元(EUR/USD)從1.1652降至1.1536。

日圓進一步走弱。美元兌日圓(USD/JPY)從152.88升至154.01,反映出日本央行與聯準會政策前景的分歧。英鎊兌日圓(GBP/JPY)也下跌,從203.88降至202.60。整體而言,匯市走勢有序,與政策預期大致一致。

展望與下週前瞻

市場進入11月後,重點關注關鍵數據與事件。美國方面,11月8日的就業報告將成為焦點,以觀察勞動市場是否降溫。其他數據包括ISM服務業指數與工廠訂單,可能影響聯準會的短期政策語氣。投資者也將密切關注聯準會官員的發言。

歐洲方面,工業生產與零售銷售數據的更新將提供更多放緩程度的線索。歐洲央行會議紀要可能揭示決策者對通膨與資產負債表策略的看法。英國央行也將公布新的經濟預測。

亞洲方面,焦點將放在中國的貿易與信貸數據上,特別是在PMI疲軟之後。日本企業,尤其是汽車與半導體行業,將發布財報。

全球企業財報仍是關注焦點,尤其是消費與金融行業。儘管10月收尾表現不一,但整體背景——通膨放緩、央行謹慎與數據穩定——在年底前仍顯積極。