能源與企業盈利推動全球反彈|每週回顧:2025年10月20日至24日

經濟概況

本週市場受到政治不確定性與各國經濟數據不一的影響。在美國,部分政府關門已延續至第三週,導致多項經濟數據延遲發布。儘管國會議員暗示可能達成協議,但在週末前仍無突破進展。這次政府關門也增加了市場對聯準會政策預期的波動。市場普遍預計,聯準會將在10月29日至30日的會議上降息25個基點,但官員們缺乏新的數據作為指引。9月CPI於10月24日公布(月增0.3%,年增3.0%),略高於預期。

在中國,第三季度GDP年增率放緩至4.8%,符合市場預期。經濟在消費端依然疲弱,9月零售銷售增速降至10個月低點,僅增長3.0%。另一方面,日本通膨維持在約2.9%的穩定水準,其由自民黨領導的新政府在黨內會議後預計將維持現狀。

全球央行普遍維持鴿派立場。在歐元區,通膨略有上升(9月CPI約2.2%),但經濟成長依然疲軟。經濟學家認為今年歐洲央行不太可能再次降息。在英國,9月CPI年增率維持在3.8%,令英國央行官員保持謹慎;由於降息預期升溫,公債殖利率明顯下滑。

股票、債券與大宗商品

受企業獲利強勁與寬鬆貨幣政策預期推動,全球股市普遍上揚。在美國,三大指數全週收於歷史高點。標普500與那斯達克錄得自夏季以來最大單週漲幅,道瓊工業指數創下自6月以來最佳表現。週五疲軟的CPI數據進一步鞏固了這波漲勢。歐洲市場表現穩健:STOXX Europe 600指數全週上漲約0.4–0.5%,倫敦富時100指數受奢侈品與能源股帶動上漲約0.7%。亞洲市場表現分歧:香港股市因科技股反彈而上漲,日本則表現不佳(Nikkei全週下跌約1.1%),主要因日圓走弱。

債券殖利率普遍下滑。美國10年期公債殖利率維持在4.0%附近,CPI公布後約為3.96–4.00%。短期殖利率也略有下降,使殖利率曲線略為趨平。歐洲方面,德國公債走強,10年期Bund殖利率在週中約為2.55%。在英鎊市場,10年期公債殖利率大幅下滑至4%中段。

大宗商品價格表現不一。油價自五個月低點反彈,投資者等待OPEC+決策並消化中美貿易消息。布倫特原油在每桶60–65美元區間波動(10月21日收於約61.3美元)。黃金在10月初突破每盎司4,300美元的歷史高位後小幅回落。至週末,現貨金報約4,100美元/盎司,低於週二高點,但全年仍維持強勁漲勢。

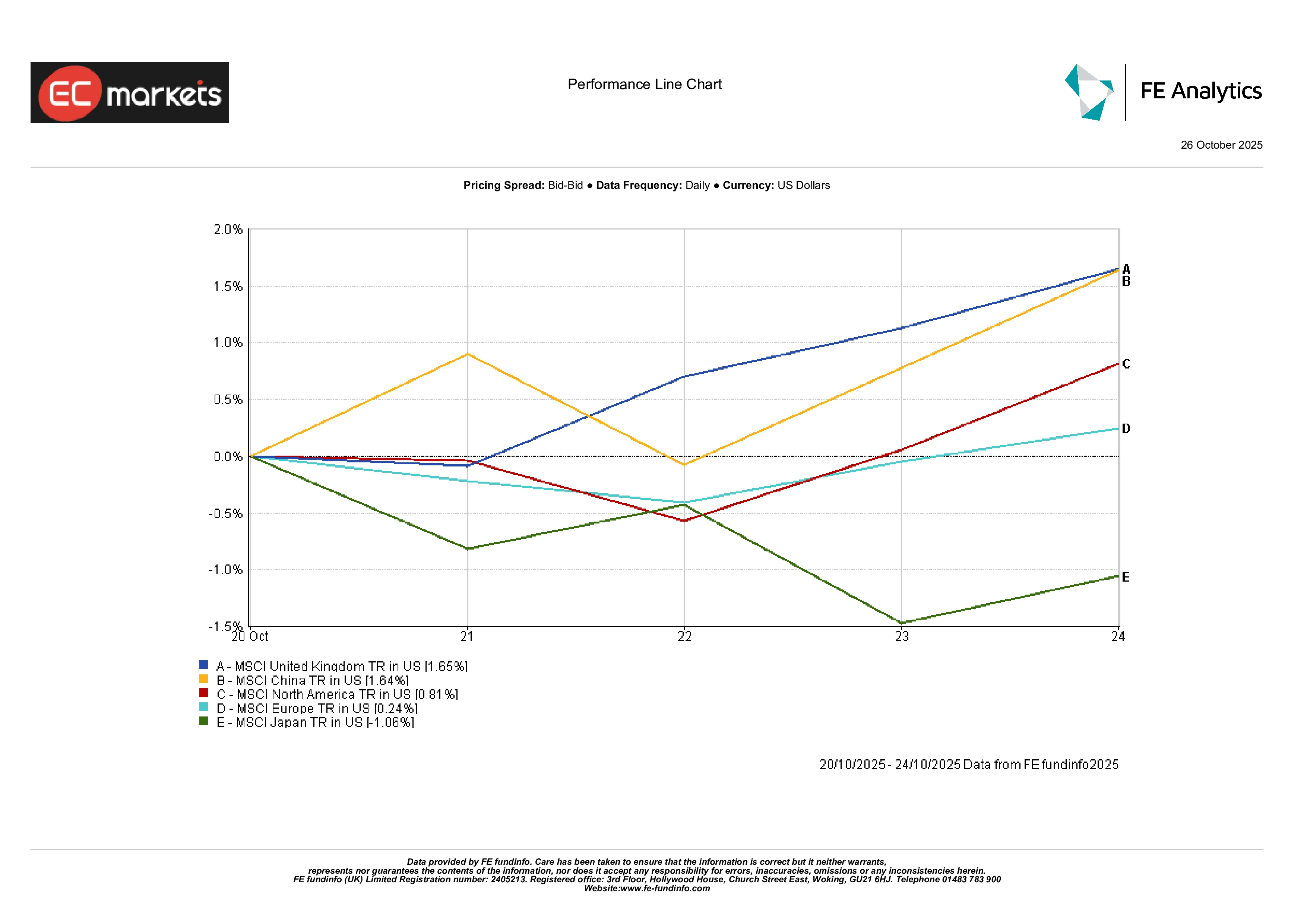

區域市場

各地區股市走勢分化。英國與中國為本週表現最佳市場:英國股市上漲約1.6%,受商品出口商與消費公司帶動;中國大陸股市亦上漲約1.6%,受政策刺激預期提振。北美市場也上漲約0.8%。歐洲(不含英國)大致持平(約+0.2%),部分產業獲利不佳抵消其他板塊漲幅。日本則為表現最弱市場,全週下跌約1.1%。

區域表現

資料來源:FE Analytics。所有指數均為美元計價總報酬。過去表現並非未來表現的可靠指標。數據截至2025年10月24日。

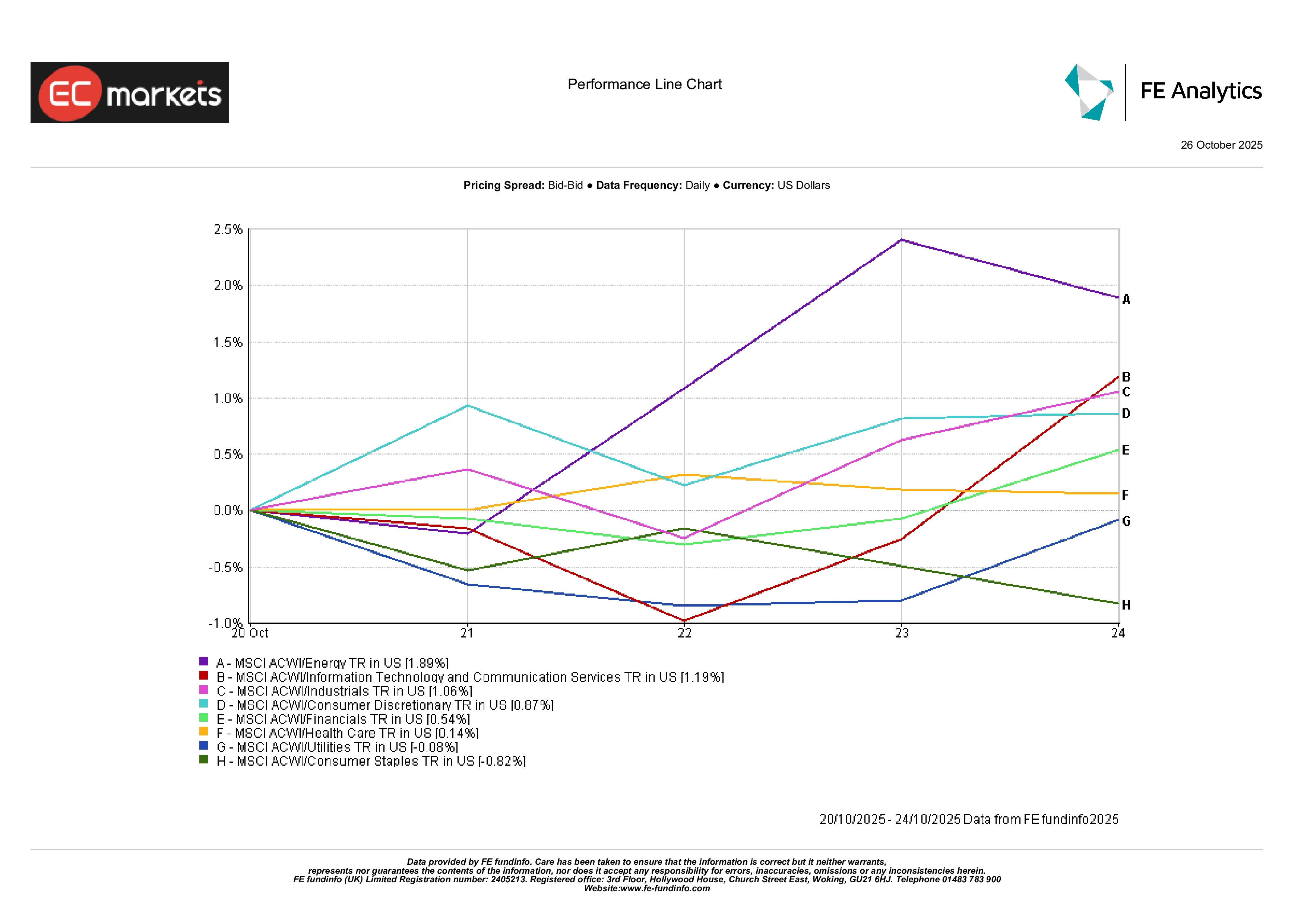

行業表現

本週市場顯示明顯的板塊輪動。能源股表現最為突出:MSCI ACWI能源指數上漲約1.9%,為表現最佳的行業。漲勢部分來自油價反彈與對產油國的制裁。科技板塊表現良好,人工智慧晶片與軟體公司在獲利季前受到追捧,目前財報整體優於預期。相較之下,防禦性板塊表現落後:消費必需品本週下跌約0.8%。金融與工業板塊則小幅上漲。總體而言,週期性板塊(能源、工業、科技)表現優於防禦性板塊,反映市場風險偏好回升。

行業表現

資料來源:FE Analytics。所有指數均為美元計價總報酬。過去表現並非未來表現的可靠指標。數據截至2025年10月17日。

外匯市場

在外匯市場方面,美元整體變化不大(DXY維持在98.5附近)。英鎊兌美元下跌(GBP/USD降至約1.331),此前英國CPI意外維持在3.8%。歐元小幅走強(EUR/USD升至約1.1626)。日圓進一步走弱:截至週末,USD/JPY約為152.8,使GBP/JPY約為203.5。整體而言,匯率走勢反映了各國利率預期的差異。

展望與下週前瞻

展望未來,市場將迎來繁忙的經濟行事曆。在美國,9月最終支出數據(核心PCE)將公布,聯準會官員將於10月29–30日FOMC會議期間發表談話。多數觀察人士預期,聯準會將降息25個基點,因通膨降溫且勞動市場顯示放緩跡象。鮑威爾會後的記者會將是關鍵焦點。

在歐洲,歐洲央行將於10月30日召開會議;由於通膨徘徊在2.2%左右且經濟成長溫和,預計不會有政策變動。市場關注拉加德對德國財政擴張可能在明年底對通膨產生影響的評論。

在亞洲,中國將公布10月底的經濟活動數據:製造業與服務業PMI將於11月1日發布。任何顯示內需進一步疲軟的跡象都可能引發更多刺激政策的呼聲。此外,日本新政府與日本央行的動向也將受到密切關注。

最後,大宗商品市場將面臨多項消息。本週在南韓舉行的中美貿易談判、OPEC+會議以及全球庫存報告都可能影響市場。總而言之,雖然下週事件眾多,但隨著企業盈利依然強勁且政策維持寬鬆,風險資產的市場背景在進入11月前仍具支撐性。