Los bancos caen mientras el oro y los bonos suben | Resumen semanal: 13–17 de octubre de 2025

Resumen económico

Los mercados estadounidenses comenzaron la semana en un punto muerto mientras el cierre del gobierno entraba en su tercera semana, lo que paralizó la publicación de datos económicos clave. Los funcionarios de la Reserva Federal intervinieron para llenar el vacío, reforzando una postura de flexibilización gradual. La inflación subyacente se mantiene elevada: el índice PCE subyacente de EE. UU. se situó en torno al 2.9% interanual en agosto. Con el cierre gubernamental retrasando la publicación del IPC (ahora prevista para finales de octubre), los mercados se aferraron a las señales de la Fed.

Mientras tanto, los bancos centrales del Reino Unido y la zona euro mantuvieron políticas estables. La inflación del Reino Unido fue de aproximadamente un 3.8% en agosto y probablemente cerca del 4% en septiembre. Los funcionarios del BCE también optaron por la cautela: la inflación de la zona euro se mantuvo alrededor del 2.2% en septiembre.

El panorama macroeconómico cambió poco, aunque China mostró cierta fortaleza en las exportaciones (exportaciones de septiembre +8.3% interanual) y prometió una política “moderadamente flexible”. Sin embargo, las tensiones comerciales (restricciones a la exportación de tierras raras y posibles aranceles de EE. UU.) limitaron el apetito por el riesgo.

En resumen, los bancos centrales de los mercados desarrollados mantuvieron un tono prudente, con la Fed señalando claramente más recortes por venir, mientras los mercados lidiaban con la incertidumbre fiscal en EE. UU. y el crecimiento global.

Acciones, bonos y materias primas

Los mercados bursátiles mostraron una volatilidad elevada a mitad de semana, pero finalmente cerraron en territorio positivo. Los principales índices de EE. UU. recuperaron las pérdidas de mitad de semana y cerraron con ligeras subidas: el S&P 500 y el Dow avanzaron alrededor del 1.5% y el Nasdaq cerca del 2%. Las sólidas ganancias en los sectores tecnológico y financiero a finales de la semana ayudaron a compensar las caídas anteriores motivadas por preocupaciones bancarias y comerciales. Europa también terminó con ganancias: el STOXX 600 subió alrededor de un 0.4%, apoyado por el repunte de las firmas de lujo y el alivio tras un voto de confianza empatado en el parlamento francés. En Asia, los mercados fueron mixtos: el Nikkei japonés cayó tras una venta masiva el martes provocada por la incertidumbre política (elección de liderazgo del partido gobernante), y Hong Kong/Shanghái retrocedieron ante las preocupaciones globales.

En el mercado de bonos, los rendimientos continuaron cayendo hasta el viernes. El bono del Tesoro estadounidense a 10 años retrocedió hacia el 4.0% (alrededor del 3.97% el jueves, su nivel más bajo desde primavera) mientras los inversores compraban deuda ante el aumento del riesgo. La curva de rendimientos permaneció invertida, reflejando confianza en más recortes de tasas pero cautela ante el crecimiento. Los rendimientos de los bonos alemanes a 10 años cayeron hacia el 2.4% y los del Reino Unido se estabilizaron justo por debajo del 4%.

En materias primas, los activos refugio se dispararon. El oro alcanzó nuevos máximos históricos el jueves (superando brevemente los ~4,378 $/oz) y cerró cerca de ~4,300 $, impulsado por las preocupaciones sobre la deuda soberana y la debilidad del dólar. Los precios del petróleo fueron relativamente moderados: el Brent cotizó en la franja media de los 60 $ (ligeramente a la baja en la semana), ya que las preocupaciones por la demanda y las señales de la OPEP+ compensaron las tensiones en Oriente Medio.

En general, los flujos hacia activos seguros impulsaron los bonos y el oro al alza, mientras que las acciones asimilaron noticias mixtas.

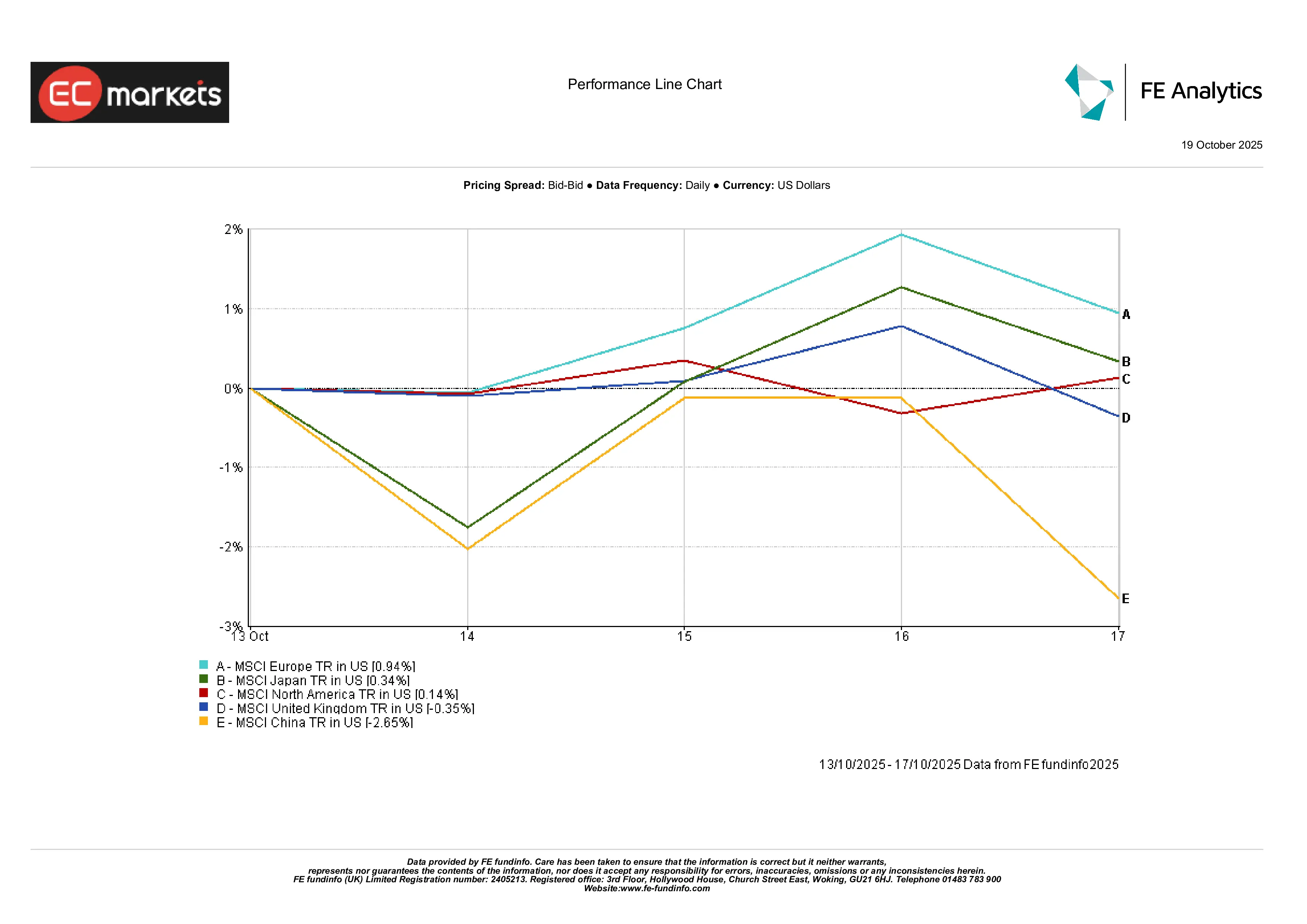

Mercados regionales

Los rendimientos variaron según la región. Europa superó a otros mercados, con el MSCI Europe subiendo aproximadamente un 0.94%, mientras que Japón y Norteamérica registraron ganancias modestas del 0.34% y 0.14%, respectivamente.

El mercado del Reino Unido cayó ligeramente, con el MSCI United Kingdom bajando alrededor del 0.35%, pese al apoyo de los sectores defensivos y de recursos. China destacó por su bajo desempeño: el MSCI China retrocedió alrededor del 2.65%, afectado por renovadas preocupaciones comerciales y la incertidumbre política.

Esta divergencia reflejó un tono de riesgo cauteloso: los mercados desarrollados se mantuvieron estables o ligeramente al alza, mientras que Asia mostró debilidad más pronunciada, liderada por China.

Rendimiento regional

Fuente: FE Analytics. Todos los índices en rendimiento total expresado en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 17 de octubre de 2025.

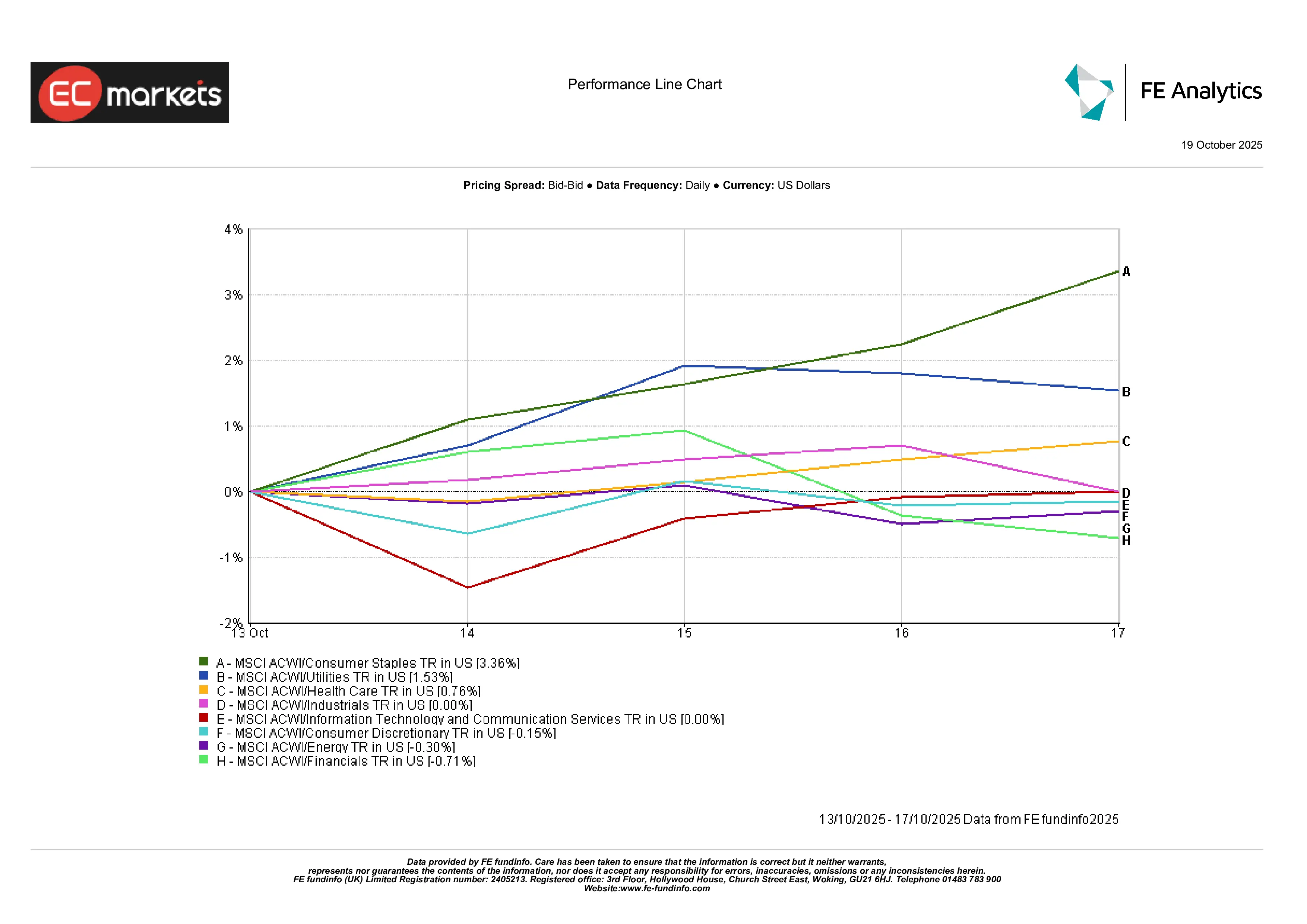

Rendimiento por sectores

Los sectores defensivos lideraron, reflejando el tono de aversión al riesgo. Los servicios públicos y los bienes de consumo básico superaron al mercado, beneficiándose de la caída de los rendimientos y la demanda de refugio. Por ejemplo, el sector de consumo básico vio compras en las caídas.

En contraste, los sectores de crecimiento y cíclicos tuvieron un desempeño inferior: el financiero se rezagó a medida que las acciones bancarias sufrieron presión (los bancos europeos cayeron alrededor del 2–3% solo el viernes) y el tecnológico mostró resultados mixtos —el Nasdaq, dominado por tecnológicas, aún subió en la semana, pero los grandes nombres registraron toma de beneficios hacia el final. El energético también quedó atrás, con la caída de los precios del petróleo.

Entre los sectores del MSCI ACWI, el gráfico siguiente muestra a servicios públicos y consumo básico como algunos de los pocos ganadores (con alzas modestas), mientras que financieros, tecnología y consumo discrecional retrocedieron.

En conjunto, el mercado giró nuevamente hacia la estabilidad.

Rendimiento por sectores

Fuente: FE Analytics. Todos los índices en rendimiento total expresado en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 17 de octubre de 2025.

Mercado de divisas

El dólar se debilitó en general debido a la aversión al riesgo y las señales dovish de la Fed. El índice del dólar estadounidense (DXY) se mantuvo entre 98–99 (plano o ligeramente a la baja en la semana).

El par GBP/USD cotizó cerca de 1.33–1.34, bajando ligeramente el viernes tras un PIB del Reino Unido por debajo de las previsiones y un aumento en las solicitudes de desempleo, cerrando en torno a 1.34 $.

El EUR/USD rondó entre 1.165–1.17, apoyado por los flujos hacia activos refugio en euros y los menores rendimientos estadounidenses.

El USD/JPY se ubicó en torno a ¥151–152 (el yen débil, tocando mínimos de siete meses), ya que el mercado anticipó una divergencia entre la política del BOJ y la Fed.

Cruces como GBP/JPY subieron cerca de ¥203–204 por la fortaleza de la libra. En resumen, la libra y el euro se mantuvieron firmes frente al dólar, mientras que el yen permaneció presionado (DXY ~98.5).

Perspectivas y la próxima semana

Con el gobierno estadounidense acercándose a su reapertura, la atención se centra ahora en los datos económicos retrasados, especialmente el IPC y las ventas minoristas de septiembre, reprogramados para su publicación esta semana. Estos informes serán clave para evaluar si la inflación se está moderando conforme a las expectativas de la Fed y podrían influir en la probabilidad de un segundo recorte antes de fin de año.

La comunicación de los bancos centrales también seguirá marcando el sentimiento. Varios miembros del FOMC hablarán en los próximos días, ofreciendo pistas sobre cuán comprometidos siguen los responsables políticos con la senda de flexibilización delineada a principios de mes. En el Reino Unido y la eurozona, los datos finales de inflación de septiembre y los PMI preliminares de octubre pondrán a prueba la postura de “mantener por más tiempo” del BoE y el BCE.

En China, los mercados analizarán el PIB del tercer trimestre y las cifras de crédito publicadas la semana pasada, que ofrecieron señales mixtas sobre la efectividad de la transmisión de políticas. Los inversores estarán atentos a señales de continuidad en la actividad comercial e industrial.

El petróleo sigue en foco mientras evolucionan las tensiones geopolíticas en Oriente Medio. Cualquier comentario nuevo de la OPEP+ o interrupciones regionales podrían influir en los mercados energéticos hacia fin de mes. En resumen, los mercados entran en la última parte de octubre con un optimismo cauteloso de que el apoyo de la política monetaria se mantendrá, aunque los datos y la geopolítica aún podrían cambiar la narrativa.