الأرقام القياسية تتراجع مع تفوق رهانات خفض الفائدة الفيدرالية على مخاوف إغلاق الحكومة الأمريكية | الملخص الأسبوعي: 29 سبتمبر – 3 أكتوبر 2025

نظرة عامة على الاقتصاد

بدأت الأسواق الربع الرابع بثبات رغم إغلاق الحكومة الأمريكية في 1 أكتوبر، والذي أدى إلى توقف نشر البيانات الاقتصادية الرئيسية بما في ذلك تقرير الوظائف لشهر سبتمبر. رأى المستثمرون أن هذا الإغلاق مؤقت وركزوا على الخطوات التالية للاحتياطي الفيدرالي (Fed).

ظل أول خفض في أسعار الفائدة من جانب الفيدرالي منذ ما يقرب من عام هو الموضوع الرئيسي. البيانات الأضعف في سوق العمل والتصريحات الحذرة من المسؤولين أبقت التوقعات حية بشأن خفض آخر قبل نهاية العام. ومع قلة البيانات، استنتج المستثمرون أن دورة التيسير النقدي لا تزال مستمرة.

أبقى بنك إنجلترا (BoE) سعر الفائدة عند 4% مع بقاء التضخم عند 3.8%، وهو الأعلى بين دول مجموعة السبع (G7). انخفض مؤشر مديري المشتريات لقطاع الخدمات في المملكة المتحدة إلى 50.8 مما يشير إلى ضعف الطلب. وقال نائب المحافظ بن برودبنت إن السياسة النقدية ستظل متشددة حتى تعود الأسعار إلى طبيعتها. وارتفع الجنيه الإسترليني مدعوماً بضعف الدولار الأمريكي.

في منطقة اليورو، ارتفع التضخم إلى 2.2% وتحسن مؤشر مديري المشتريات المركب إلى 51.3، مدفوعاً بنشاط أقوى في ألمانيا وفرنسا. وأكدت رئيسة البنك المركزي الأوروبي كريستين لاغارد أن البنك سيبقى صبوراً مع اقتراب التضخم من الهدف واستقرار النمو.

أعادت الصين فتح أسواقها بعد عطلة الأسبوع الذهبي مع مؤشر مديري المشتريات الصناعي عند 49.8 والخدمي عند 50.0. وتعهد بنك الشعب الصيني باستخدام “عدة أدوات” لدعم النمو، لكنه تجنب خفض الفائدة لحماية اليوان. كانت التداولات محدودة بسبب الأسبوع القصير الناتج عن العطلات.

الأسهم والسندات والسلع

واصلت وول ستريت مكاسبها رغم ندرة البيانات الاقتصادية. سجل مؤشر S&P 500 مستوى قياسيًا جديدًا بالقرب من 6,750 نقطة، وارتفع مؤشر داو جونز بنسبة 1.5% إلى 47,000 نقطة، وصعد مؤشر ناسداك بنسبة 1.7% مدفوعًا بقوة أسهم أشباه الموصلات والذكاء الاصطناعي.

تفوقت الأسواق الأوروبية: ارتفع مؤشر STOXX 600 بنسبة 2.8%، وارتفع مؤشر FTSE 100 بنحو 2% مدعوماً بأسهم البنوك والطاقة. تبعت آسيا الاتجاه نفسه، حيث ارتفع مؤشر MSCI لآسيا باستثناء اليابان بنسبة 2.7% وصعد مؤشر نيكاي الياباني بنسبة 1.5% بفضل ضعف الين.

انخفضت عوائد السندات: بلغ العائد على السندات الأمريكية لأجل 10 سنوات 4.10%، ولأجل سنتين 3.53%، والسندات الألمانية نحو 2.4%، والسندات البريطانية حوالي 4.3%. وارتفعت العوائد اليابانية قليلاً بسبب التكهنات حول السياسة المالية.

انخفض سعر النفط بأكثر من 8% إلى 64.50 دولارًا بعد أن أشارت أوبك+ إلى زيادة في الإنتاج وارتفاع المخزونات الأمريكية. وارتفع الذهب بنسبة 2.5% إلى 3,845 دولارًا، مواصلاً مكاسبه للأسبوع السابع مع انخفاض العوائد والدولار.

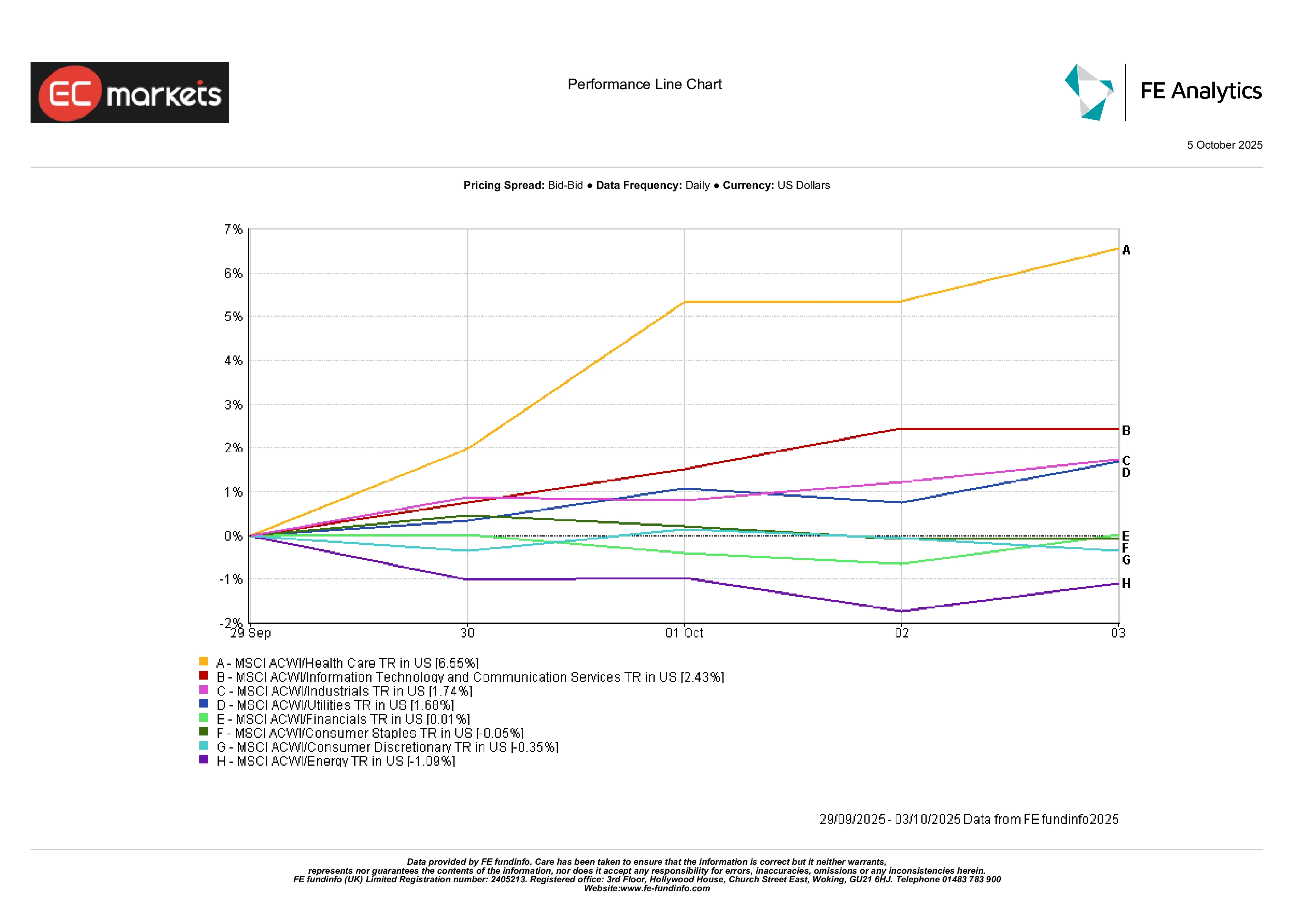

أداء القطاعات

برزت العودة العالمية إلى قطاعات النمو بشكل لافت. تصدر قطاع الرعاية الصحية المكاسب بنسبة 6.6% بدعم من تراجع الضغط التنظيمي وتجدد الاهتمام بالأسهم الدفاعية بعد صيف متقلب. أضاف قطاع التكنولوجيا 2.4% مع استفادة شركات أشباه الموصلات والذكاء الاصطناعي من توقعات خفض الفائدة. وارتفع قطاع الصناعات بنسبة 1.7%، معززاً ببيانات مؤشر مديري المشتريات القوية والتفاؤل بالبنية التحتية.

كان قطاع الطاقة الأضعف أداءً (-1.1%) بسبب تراجع أسعار النفط. وانخفض قطاع السلع الاستهلاكية غير الأساسية بنسبة 0.3% بسبب جني الأرباح في تجارة التجزئة، بينما ظل قطاع السلع الأساسية مستقراً. وتذبذب قطاعا المال والمرافق بالقرب من التعادل مع تعويض العوائد المنخفضة لتباطؤ نمو الأرباح. باختصار، عاد المستثمرون إلى الأسهم الدورية، مراهنين على أن السياسة الميسرة قد تطيل دورة التوسع الاقتصادي قليلاً.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً يعتمد عليه في الأداء المستقبلي. البيانات حتى 3 أكتوبر 2025.

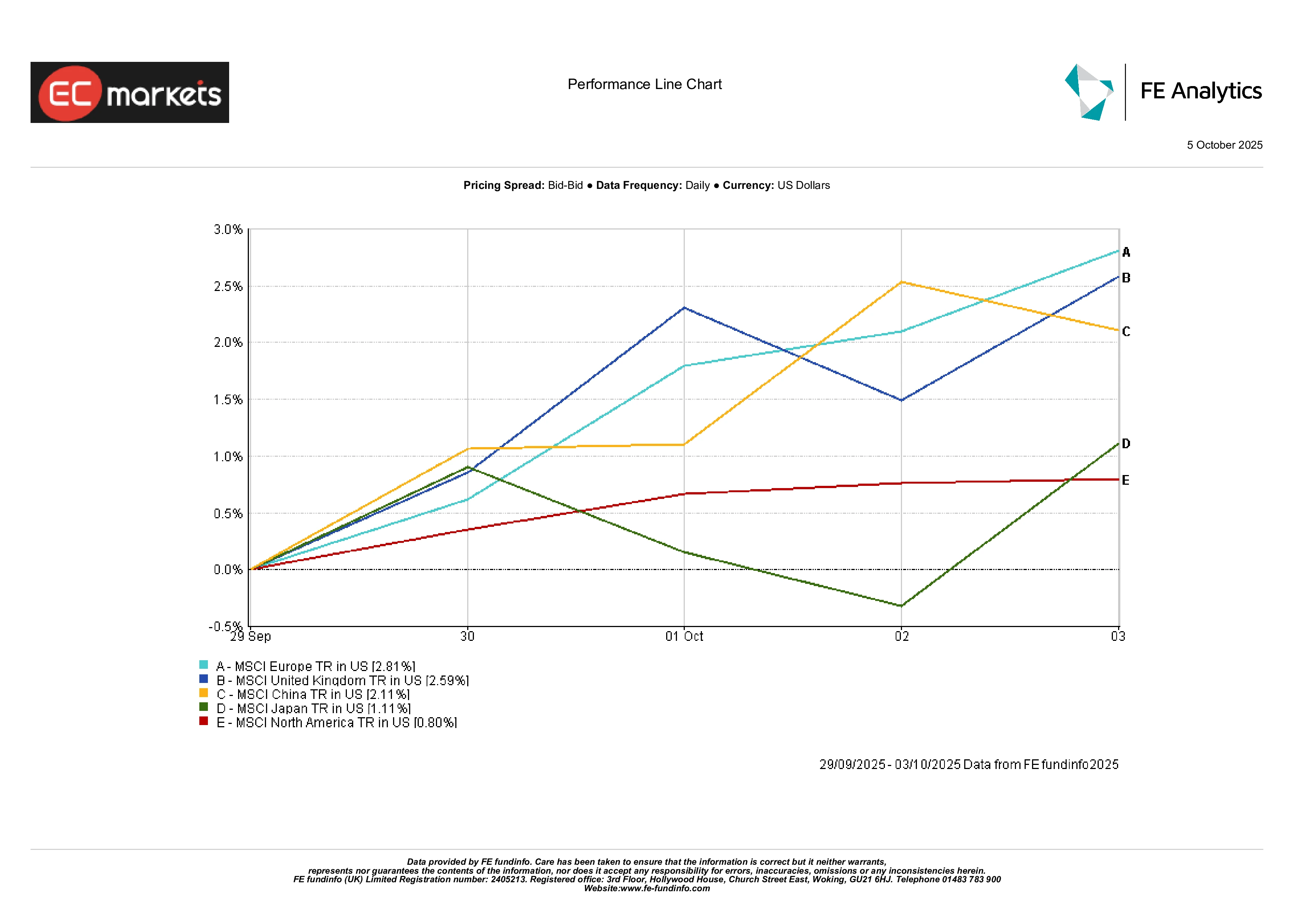

الأسواق الإقليمية

تصدرت أوروبا الأسواق العالمية حيث ارتفع مؤشر MSCI Europe بنسبة 2.8%، تلتها المملكة المتحدة (+2.6%) واليابان (+1.1%). تأخرت أمريكا الشمالية قليلاً (+0.8%) بسبب التقييمات المرتفعة وضعف قطاع الطاقة. ارتفعت الصين بأكثر من 2% في تداولات خفيفة خلال الأسبوع — ليس انتعاشاً كبيراً، لكنه أكثر إيجابية مقارنة بالشهر الماضي.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً يعتمد عليه في الأداء المستقبلي. البيانات حتى 3 أكتوبر 2025.

أسواق العملات

ضعف الدولار الأمريكي على نطاق واسع مع قيام المتداولين بتسعير المزيد من تخفيضات الفائدة من الفيدرالي ومخاوفهم من إغلاق الحكومة المطول. خسر مؤشر DXY حوالي 0.4%، وهو أسوأ أداء أسبوعي منذ يوليو. كان الجنيه الإسترليني الأبرز — حيث ارتفع زوج GBP/USD بنحو 1% إلى 1.3479، وهو أعلى مستوى منذ أبريل، مدعوماً بالعوائد البريطانية المرتفعة والدولار الأضعف. ارتفع اليورو إلى حوالي 1.1743 (+0.8%) مدعوماً ببيانات تضخم قوية وتصريحات مستقرة من البنك المركزي الأوروبي.

كان الين الأضعف أداءً، حيث تراجع بعد مكاسب مبكرة مع تحسن شهية المخاطرة. أنهى زوج USD/JPY الأسبوع حول 147.4 مرتفعًا بنسبة 1.4%، بينما تجاوز زوج GBP/JPY مستوى 204، وهو الأعلى منذ عام 2018. يعكس هذا التحرك انتعاشاً واضحاً في “صفقات الكاري تريد”، حيث يقترض المستثمرون بالين لشراء الأصول ذات العائد المرتفع. بشكل عام، تصدر الجنيه الإسترليني مجموعة عملات G10، وضعف الدولار، وتراجع الين — وهو نمط كلاسيكي في أسابيع الميل نحو المخاطرة.

التوقعات والأسبوع القادم

على المدى القريب، يعتمد الأمر على ما إذا كانت واشنطن ستتمكن من حل أزمة الإغلاق الحكومي لاستئناف إصدار البيانات الاقتصادية. إذا حدث ذلك، فسيتركز الاهتمام على بيانات مؤشر أسعار المستهلكين (CPI) ومبيعات التجزئة لشهر سبتمبر — وكلاهما مهم لتأكيد مسار الفيدرالي. في الخارج، ستقيس بيانات التجارة والائتمان الصينية مدى فعالية التحفيز، بينما ستصدر أوروبا والمملكة المتحدة بيانات جديدة حول الصناعة والناتج المحلي الإجمالي.

قد تؤثر عناوين أخبار النفط والجغرافيا السياسية على المعنويات، خاصة مع قرار إنتاج أوبك+ واجتماعات صندوق النقد الدولي والبنك الدولي في الأفق. مع تداول الأسهم عند مستويات قياسية وتقلب منخفض، يبقى المزاج العام في السوق متفائلاً بحذر — رغم أن الجميع يعلم أن قراءة التضخم مرتفعة واحدة قد تقلب الأمور رأساً على عقب في لحظة.