Los récords caen mientras las apuestas de recorte de la Fed superan el cierre del gobierno | Resumen semanal: 29 de septiembre – 3 de octubre de 2025

Resumen Económico

Los mercados comenzaron el cuarto trimestre con estabilidad a pesar del cierre del gobierno de EE. UU. el 1 de octubre, que detuvo la publicación de datos clave, incluido el informe de empleo de septiembre. Los inversores lo consideraron mayoritariamente temporal y centraron su atención en los próximos pasos de la Reserva Federal.

El primer recorte de tasas de la Fed en casi un año siguió siendo el tema principal. Los datos más débiles de nóminas y los comentarios prudentes de los funcionarios mantuvieron vivas las expectativas de otro movimiento antes de fin de año. Con datos limitados, los inversores concluyeron que el ciclo de flexibilización sigue en curso.

El Banco de Inglaterra mantuvo la tasa bancaria en 4 %, con una inflación de 3,8 %, la más alta del G7. El PMI de servicios del Reino Unido cayó a 50,8, mostrando una demanda más débil. El vicegobernador Ben Broadbent dijo que la política se mantendría restrictiva hasta que los precios se normalicen. La libra esterlina se fortaleció ante la debilidad del dólar.

En la eurozona, la inflación aumentó a 2,2 % y el PMI compuesto mejoró a 51,3, impulsado por una mayor actividad en Alemania y Francia. La presidenta Christine Lagarde dijo que el BCE se mantendría paciente mientras la inflación se acerca al objetivo y el crecimiento se estabiliza.

China reabrió tras la Semana Dorada con un PMI manufacturero de 49,8 y de servicios en 50,0. El Banco Popular de China prometió usar “múltiples herramientas” para apoyar el crecimiento, pero evitó recortar tasas para proteger el yuan. El comercio fue limitado debido a la semana acortada por las vacaciones.

Acciones, Bonos y Materias Primas

Wall Street extendió sus ganancias a pesar de los datos limitados. El S&P 500 alcanzó un récord cercano a 6 750, el Dow subió 1,5 % a 47 000 y el Nasdaq ganó 1,7 % gracias a la fortaleza en semiconductores y valores de IA.

Europa superó al resto: el STOXX 600 subió 2,8 % y el FTSE 100 casi 2 %, impulsado por las acciones financieras y energéticas. Asia siguió la tendencia, con el MSCI Asia ex-Japón subiendo 2,7 % y el Nikkei de Japón 1,5 % debido a la debilidad del yen.

Los rendimientos de los bonos disminuyeron: el bono del Tesoro estadounidense a 10 años se situó en 4,10 %, el de 2 años en 3,53 %, los Bunds alemanes cerca de 2,4 % y los bonos británicos alrededor de 4,3 %. Los rendimientos japoneses subieron ligeramente por especulación fiscal.

El petróleo cayó más de 8 % a 64,50 USD, ya que la OPEP+ indicó una mayor producción y aumentaron los inventarios estadounidenses. El oro subió 2,5 % a 3 845 USD, extendiendo un repunte de siete semanas mientras bajaban los rendimientos y el dólar.

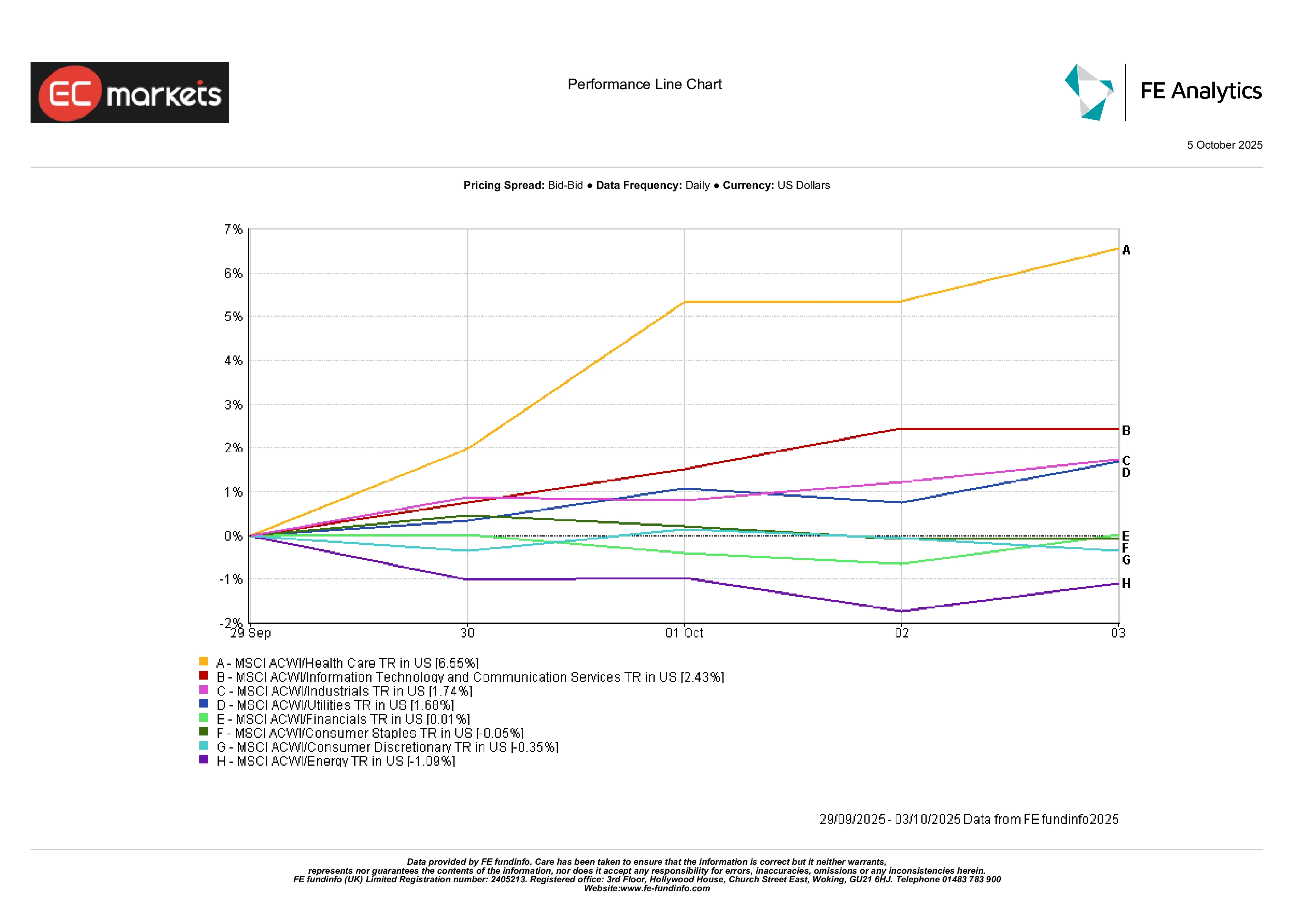

Desempeño por Sectores

Destacó la rotación global de regreso a los sectores de crecimiento. El sector sanitario lideró con un salto del 6,6 %, impulsado por una menor presión regulatoria y un renovado interés en los valores defensivos tras un verano volátil. La tecnología añadió 2,4 % a medida que los fabricantes de chips y las empresas de IA se beneficiaron de la narrativa de recortes de tasas. Los industriales subieron 1,7 %, reflejando PMIs más fuertes y optimismo en infraestructura.

La energía fue el rezagado notable (-1,1 %) debido a la caída del petróleo. Consumo discrecional retrocedió 0,3 % por toma de ganancias minoristas; los básicos se mantuvieron estables. Los financieros y utilities se movieron cerca del punto de equilibrio, ya que los menores rendimientos compensaron el menor impulso de ganancias. En resumen, los inversores volvieron a apostar por los cíclicos, confiando en que una política más laxa pueda prolongar la expansión económica.

Desempeño por Sectores

Fuente: FE Analytics. Todos los índices expresados en rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 3 de octubre de 2025.

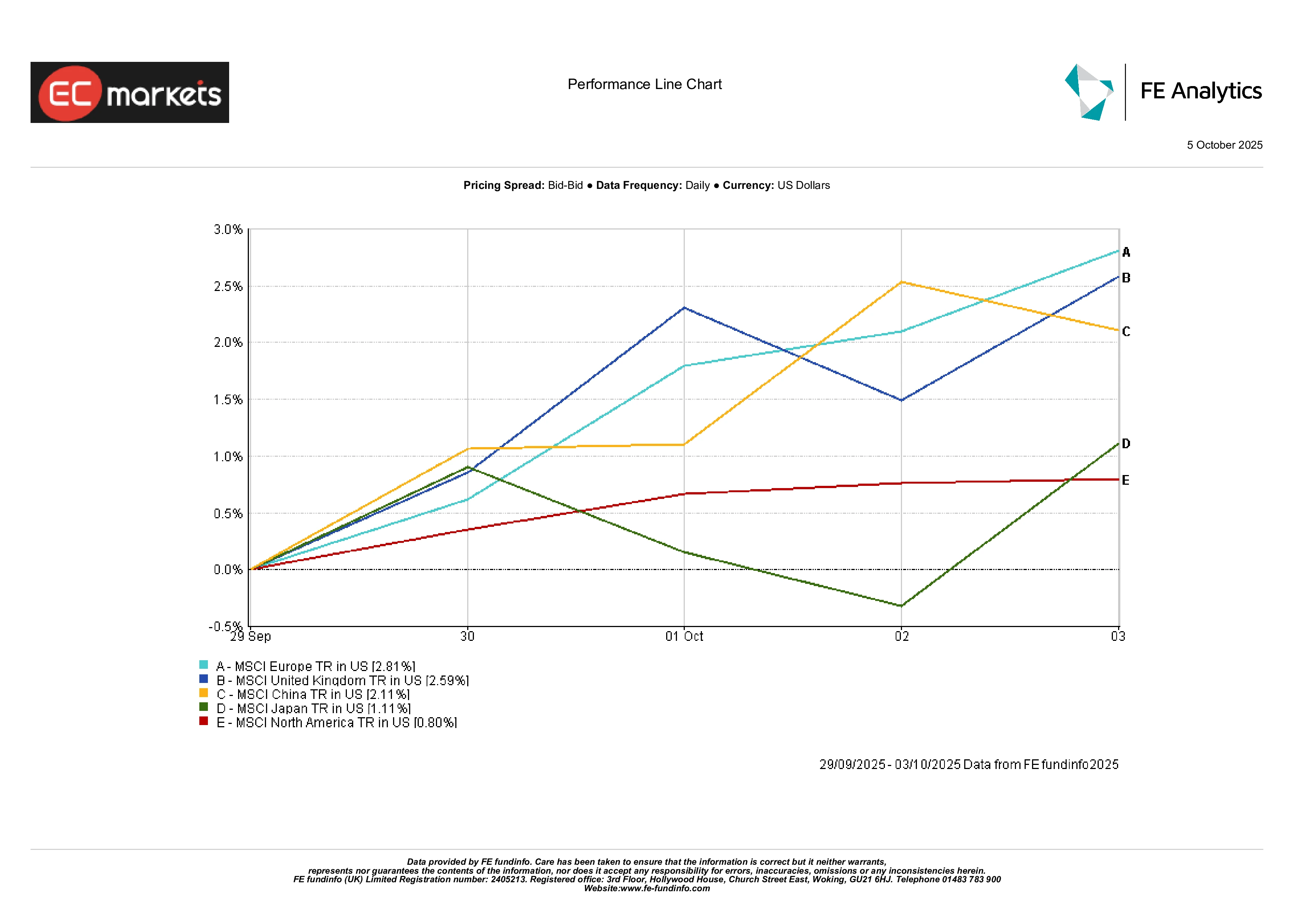

Mercados Regionales

Europa encabezó el ranking global con el MSCI Europa subiendo 2,8 %, seguido por el Reino Unido (+2,6 %) y Japón (+1,1 %). Norteamérica quedó ligeramente rezagada (+0,8 %) debido a valoraciones elevadas y debilidad energética que limitaron las subidas. China ganó poco más de 2 % en un comercio ligero por las vacaciones: no eufórico, pero claramente más constructivo que hace un mes.

Desempeño Regional

Fuente: FE Analytics. Todos los índices expresados en rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 3 de octubre de 2025.

Mercados de Divisas

El dólar se debilitó ampliamente mientras los operadores descontaban nuevos recortes de tasas de la Fed y temían un cierre prolongado del gobierno. El índice DXY perdió alrededor de 0,4 %, su peor desempeño semanal desde julio. La libra esterlina fue la destacada: el GBP/USD subió aproximadamente 1 % a 1,3479, su nivel más alto desde abril, impulsado por los altos rendimientos del Reino Unido y la debilidad del dólar. El euro avanzó hasta aproximadamente 1,1743 (+0,8 %), respaldado por datos de inflación sólidos y un discurso estable del BCE.

El yen tuvo un desempeño inferior, revirtiendo las ganancias iniciales a medida que mejoró el apetito por el riesgo. El USD/JPY terminó en torno a 147,4, un aumento del 1,4 % en la semana, mientras que el GBP/JPY superó los 204, su nivel más alto desde 2018. El movimiento reflejó un claro resurgimiento del “carry trade”, con los inversores pidiendo prestado en yenes para comprar activos de mayor rendimiento. En general, la libra lideró el grupo del G10, el dólar se debilitó y el yen quedó rezagado, un patrón clásico en semanas de mayor apetito por el riesgo.

Perspectivas y Próxima Semana

El corto plazo depende de que Washington resuelva el cierre del gobierno para que se reanude el calendario de datos. Si eso ocurre, el foco pasará al IPC y las ventas minoristas de septiembre, ambos claves para confirmar la trayectoria de la Fed. En el extranjero, los datos comerciales y de crédito de China medirán si los estímulos están surtiendo efecto, mientras que Europa y el Reino Unido publicarán nuevos datos industriales y del PIB.

Los titulares sobre el petróleo y la geopolítica también podrían influir en el sentimiento, especialmente con la decisión de producción de la OPEP+ y las reuniones del FMI/Banco Mundial en el horizonte. Con los índices bursátiles en máximos históricos y la volatilidad baja, el ánimo del mercado es discretamente optimista, aunque todos saben que un solo dato de inflación más alto podría cambiarlo todo en un instante.