La atención sanitaria como refugio: ¿sector defensivo o historia de crecimiento?

Los inversores suelen considerar la atención sanitaria como un “puerto seguro”: la gente necesita medicinas tanto en épocas de bonanza como de crisis económica. Pero en el segundo trimestre de 2025 el panorama es mixto. En el último año, las acciones del sector sanitario se han quedado rezagadas frente al mercado en general, dejando las valoraciones cerca de mínimos de varios años. Eso ha atraído a algunos cazadores de gangas: el índice S&P 500 Health Care se mantuvo plano a comienzos de 2025, mientras que el S&P 500 subió alrededor de un 7%. Al mismo tiempo, el sector alberga nuevos medicamentos estrella e innovación impulsada por la inteligencia artificial. En resumen, la atención sanitaria desempeña ambos papeles: sector defensivo estable y potencial historia de crecimiento. Entonces, ¿cuál prevalecerá?

Factores clave

- Política y regulaciones. En Estados Unidos, la administración anterior impulsó medidas como la negociación de precios de medicamentos, recortes en la financiación de investigación y en Medicaid. Esa niebla regulatoria ha mantenido a los inversores cautelosos. Una nueva administración podría aliviar parte de esa presión, por ejemplo, aumentando los reembolsos de los planes Medicare Advantage. Europa y otras regiones tienen sus propios controles de precios y restricciones presupuestarias, por lo que los cambios de política importan a nivel global.

- Población y demanda. La demografía es un poderoso motor a largo plazo. Las poblaciones envejecen en todas partes, y las personas mayores ya gastan el doble en atención médica que los jóvenes. A corto plazo, el efecto de recuperación post-COVID ha impulsado cirugías y tratamientos, aumentando el volumen hospitalario pero también los costes de los seguros. Ese repunte se está desvaneciendo, pero la tendencia estructural de la demanda sigue al alza.

- Innovación y sentimiento. El sector no se limita a dividendos estables. Medicamentos para la diabetes y la obesidad, como las terapias GLP-1, han convertido a Novo Nordisk y Eli Lilly en líderes de mercado. Las firmas biotecnológicas están produciendo terapias génicas y utilizando IA en el descubrimiento de fármacos. Los analistas proyectan un crecimiento anual de beneficios del sector cercano al 14%, muy por encima de la media del mercado. Mientras tanto, los ETF de salud registraron salidas récord en 2024, dejando valoraciones inusualmente baratas. Ese descuento por sí solo ya está tentando de nuevo a los inversores de valor.

Fundamentales

Las valoraciones están en niveles inusualmente bajos. El PER adelantado del índice S&P 500 Health Care ronda las 16 veces, frente a las 20 veces de hace un año, mientras que el S&P más amplio cotiza por encima de las 22 veces.

Sin embargo, el poder de generación de beneficios se mantiene intacto. Las farmacéuticas disfrutan de altos márgenes gracias a las patentes. Las compañías de dispositivos gastan mucho en I+D, pero aseguran ingresos estables. Las aseguradoras y cadenas hospitalarias son más volátiles, con beneficios ligados al control de costes. En particular, las aseguradoras sufrieron en los últimos trimestres porque los costes de Medicare superaron a las primas. Aun así, los analistas esperan un sólido crecimiento por delante, con proyecciones a largo plazo de crecimiento de beneficios de mediados a altos dígitos, respaldado por el poder de fijación de precios y la innovación.

Los balances en general son sólidos. Las grandes farmacéuticas mantienen importantes reservas de efectivo, la mayoría tiene grado de inversión y muchas continúan pagando dividendos o recomprando acciones. Los fabricantes de equipos tienen deuda, pero se benefician de pedidos confiables, mientras que hospitales y aseguradoras están obligados a mantener reservas. En conjunto, el sector tiene la flexibilidad financiera para absorber shocks.

Vientos de cola y de frente macroeconómicos

En el lado positivo, el envejecimiento poblacional garantiza una demanda estructural. La tecnología estira más los dólares destinados a I+D. Si la inflación se enfría, los costes laborales y de suministro podrían relajarse, y con los bancos centrales girando hacia posturas más acomodaticias, las empresas de crecimiento como las biotecnológicas verían elevarse sus valoraciones.

Por el lado negativo, la atención sanitaria nunca está libre de política. La presión en EE.UU. para bajar los precios de los medicamentos puede persistir. Los gobiernos europeos enfrentan presupuestos tensos, lo que limita el crecimiento del gasto. Una recesión global pesaría sobre los procedimientos electivos, mientras que un crecimiento salarial persistente podría mantener los márgenes bajo presión. Las fluctuaciones de divisas y los riesgos en la cadena de suministro añaden más incertidumbre.

A nivel regional, EE.UU. tiene los márgenes más altos, pero también la mayor carga regulatoria. Europa y Japón están más controlados por el Estado, lo que ofrece estabilidad pero menos crecimiento. China y otros mercados emergentes aún se expanden rápidamente, aunque las oscilaciones regulatorias y los topes de precios los hacen impredecibles.

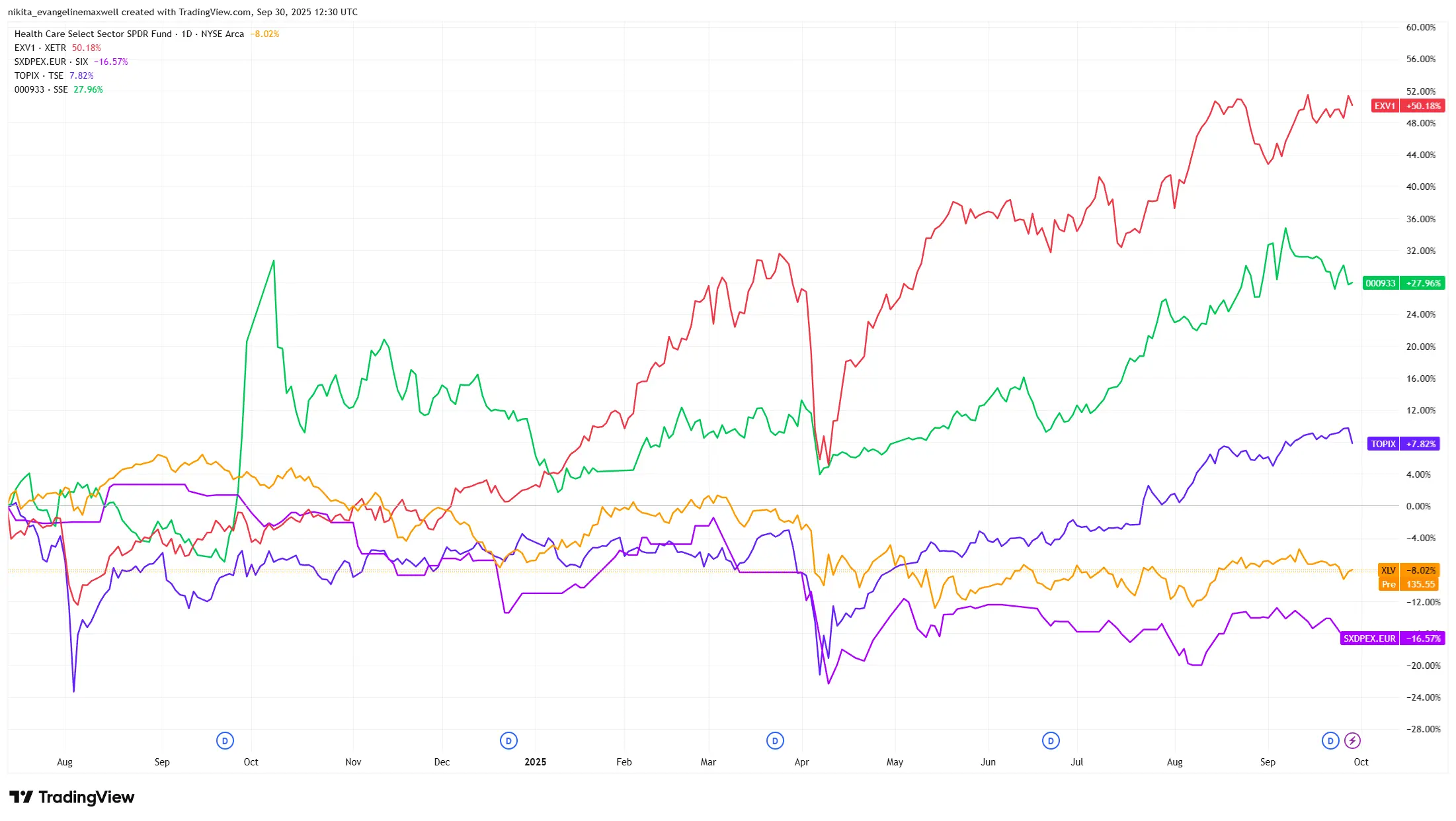

Rendimiento del sector sanitario por regiones (2024-2025)

Fuente: TradingView. Todos los índices son de rentabilidad total en dólares estadounidenses. La rentabilidad pasada no es un indicador fiable de resultados futuros. Datos a 30 de septiembre de 2025.

Riesgos

El mayor riesgo es un shock regulatorio: topes repentinos a los precios de medicamentos o fuertes recortes en Medicare podrían borrar gran parte del atractivo de valoración del sector. Un segundo riesgo es la decepción en los beneficios: las aseguradoras ya han advertido del aumento de costes médicos, y si los medicamentos contra la obesidad o la diabetes rinden por debajo de lo esperado, las expectativas de crecimiento podrían tambalearse. El sentimiento es otro factor: con salidas récord de los ETF, los inversores podrían seguir evitando el sector pese a las valoraciones baratas. A esto se suman posibles disrupciones geopolíticas o pandemias, y los riesgos son reales.

Conclusión final

Hoy en día, la atención sanitaria es tanto un refugio como una plataforma de lanzamiento. Su lado defensivo, demanda esencial, flujos de caja estables, balances sólidos, la convierte en un estabilizador cuando los mercados se ponen difíciles. Pero la innovación, la demografía y las bajas valoraciones también le otorgan un auténtico potencial de crecimiento. Tras años de bajo rendimiento, el sector vuelve a resultar tentador, aunque la incertidumbre regulatoria y las presiones de costes no han desaparecido. Para los inversores, el enfoque inteligente es no ver la atención sanitaria como una sola etiqueta “defensiva” o “de crecimiento”, sino como un campo diverso en el que conviven tanto compañías seguras, pagadoras de dividendos, como innovadores de alto vuelo.