Cambio de rumbo de la Fed y señales desde China impulsan el apetito por el riesgo | Resumen semanal: 22-26 de septiembre de 2025

Visión Económica

Los mercados pasaron la mayor parte de la semana pasada atrapados entre dos narrativas: una inflación que sigue siendo obstinadamente alta y una Fed que finalmente hizo su primer recorte desde finales de 2024. Las cifras del PCE de agosto estuvieron en línea con lo esperado, con los precios subyacentes subiendo un 0,3% en el mes y un 2,7% interanual. No es exactamente alentador, pero tampoco peor de lo temido. Fue suficiente para calmar los nervios tras el recorte, aunque los inversores se quedaron preguntándose si esto marcaba el inicio de un ciclo de relajación o simplemente un ajuste cauteloso.

Los comentarios de la Fed no aportaron mucha claridad. Sumando el hecho de que el crecimiento del segundo trimestre se mantuvo sólido, los operadores se preguntaban: ¿está realmente la Fed lista para comprometerse plenamente con la relajación? El resultado fue una negociación volátil en todas las clases de activos, con las acciones oscilando entre leves pérdidas y apoyo de fin de trimestre, mientras que los bonos no lograron encontrar una dirección clara.

El Reino Unido contó una historia familiar. El BOE mantuvo la tasa bancaria en 4%, señalando precios persistentes. El IPC de agosto en 3,8% (el más alto del G7) reflejó la resistencia de los costos de alimentos y servicios. En la eurozona, Christine Lagarde también optó por mantener la tasa de depósito en 2%, adoptando un tono cauteloso pero estable. La inflación se ha enfriado hacia el objetivo, pero repuntó ligeramente en septiembre, suficiente para mantener a un BCE paciente.

China ofreció un ángulo diferente. Las ganancias industriales de enero a agosto finalmente volvieron a territorio positivo, subiendo un 0,9% interanual después de meses de caídas. Los responsables de política en Pekín prometieron condiciones “apropiadamente flexibles” y una mejor coordinación fiscal-monetaria, pero los inversores siguen sin convencerse sin un estímulo mayor. Los débiles datos minoristas e industriales reforzaron ese escepticismo. Sin embargo, para el viernes, el sentimiento había mejorado, con el apetito por el riesgo regresando incluso mientras persistían las preocupaciones sobre el crecimiento.

Acciones, Bonos y Materias Primas

Wall Street cerró la semana en una nota más estable después de que las cifras del PCE tranquilizaran a los inversores. Aunque el viernes el Dow sumó un 0,65% para terminar en 46.247, el S&P 500 subió un 0,59% a 6.644, y el Nasdaq ganó un 0,44% a 22.484, ocultaron una historia semanal más débil: el Dow retrocedió un 0,2%, el S&P perdió un 0,3% y el Nasdaq cayó un 0,7%. La tecnología soportó la mayor venta mientras los inversores consolidaban las ganancias del verano.

En Europa, las acciones mostraron el mismo tono mixto. El FTSE 100 estuvo prácticamente plano, con energía y mineras compensando sectores domésticos y de consumo más débiles. El STOXX 600 cayó un 0,4% ya que el sector med-tech y los defensivos arrastraron, en parte compensado por telecomunicaciones y utilities más firmes. Los inversores permanecieron cautelosos ante los PMI débiles y una inflación que se niega a ceder.

Asia no estuvo mucho mejor. El Nikkei japonés retrocedió un 0,4% tras datos industriales flojos, mientras que las acciones chinas también bajaron ligeramente, con el índice MSCI China cayendo un 0,4% a pesar de los renovados comentarios sobre estímulos. Regionalmente, Norteamérica rezagó más, con el índice MSCI cayendo un 0,8% mientras la tecnología estadounidense lideraba la corrección.

Los mercados de bonos estuvieron más estables. El rendimiento del Tesoro a 10 años cerró cerca del 4,17%, solo ligeramente más alto, mientras que el de 2 años se mantuvo en 3,66%. La curva siguió invertida, subrayando las dudas sobre hasta qué punto la Fed puede flexibilizar sin reavivar la inflación. Los gilt británicos se mantuvieron en torno al 4% y los Bunds alemanes alrededor del 2,5%.

Las materias primas estuvieron más firmes. El crudo Brent se ubicó en 69,42 dólares, un 2% arriba en la semana, ayudado por la disciplina de suministro de la OPEP+. El oro extendió su racha, subiendo un 0,4% a 3.750 dólares la onza, dejando al lingote aproximadamente un 11% más alto en el mes.

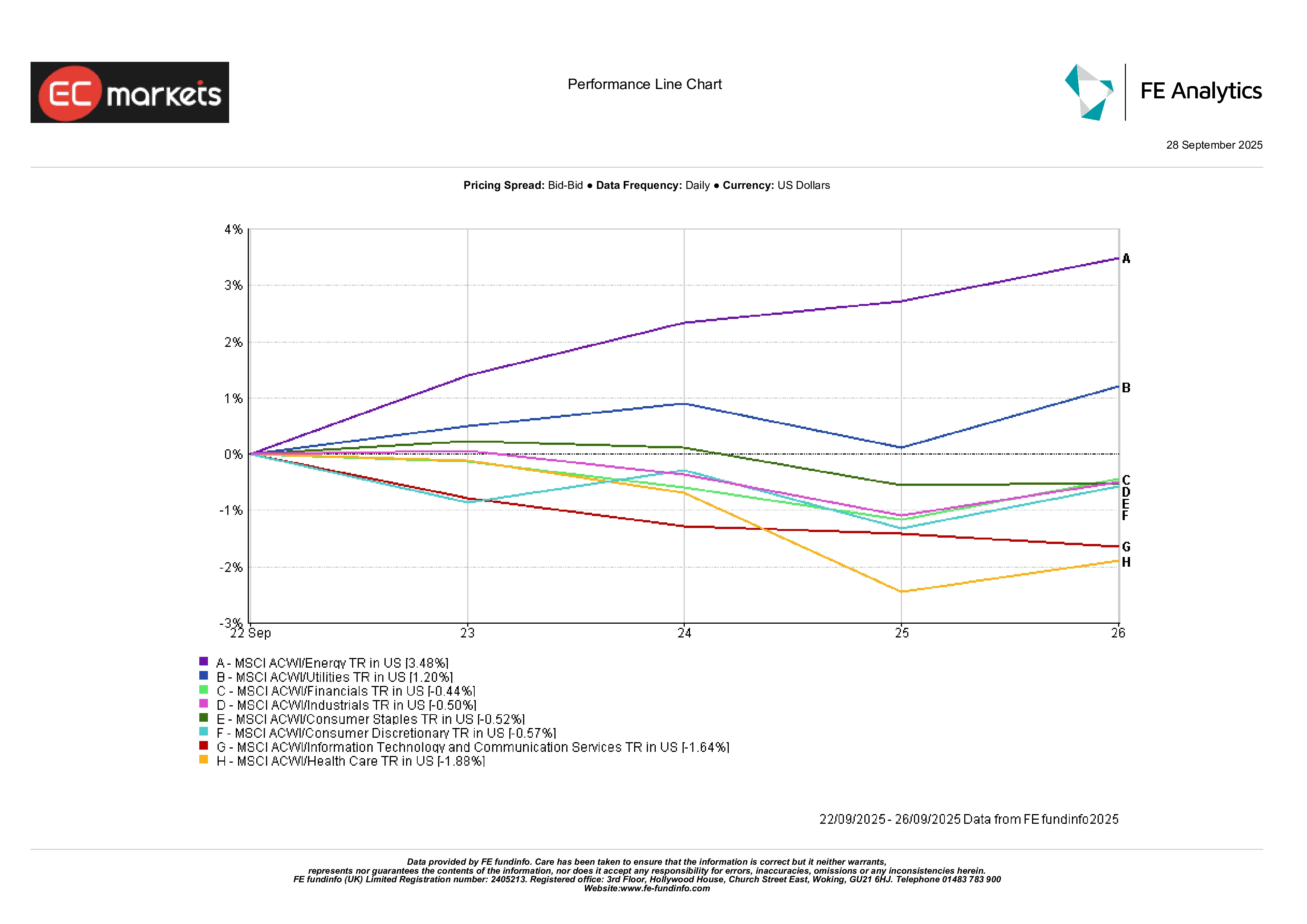

Rendimiento Sectorial

La desagregación sectorial del MSCI ACWI mostró claros ganadores y perdedores. Energía lideró con una ganancia del 3,48%, impulsada por la subida del petróleo y el renovado interés en los cíclicos. Utilities siguió con un aumento del 1,20% a medida que la caída de los rendimientos mejoraba el atractivo de los dividendos estables. Los financieros, a pesar de caer un 0,44%, superaron a sus pares ya que los bancos encontraron apoyo en la dinámica de la curva de rendimientos.

En el otro extremo, los sectores de fuerte crecimiento quedaron rezagados. Tecnología de la Información y Servicios de Comunicación cayeron un 1,64%, mientras los inversores rotaban fuera de nombres caros. Salud perdió un 1,88%, el desempeño más débil de la semana, con la demanda defensiva desvaneciéndose. Consumo Discrecional bajó un 0,57%, afectado por la toma de ganancias tras una fuerte racha. Consumo Básico e Industriales se mantuvieron cerca del plano, subrayando un mercado en rotación más que en retirada directa.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices con rendimiento total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 26 de septiembre de 2025.

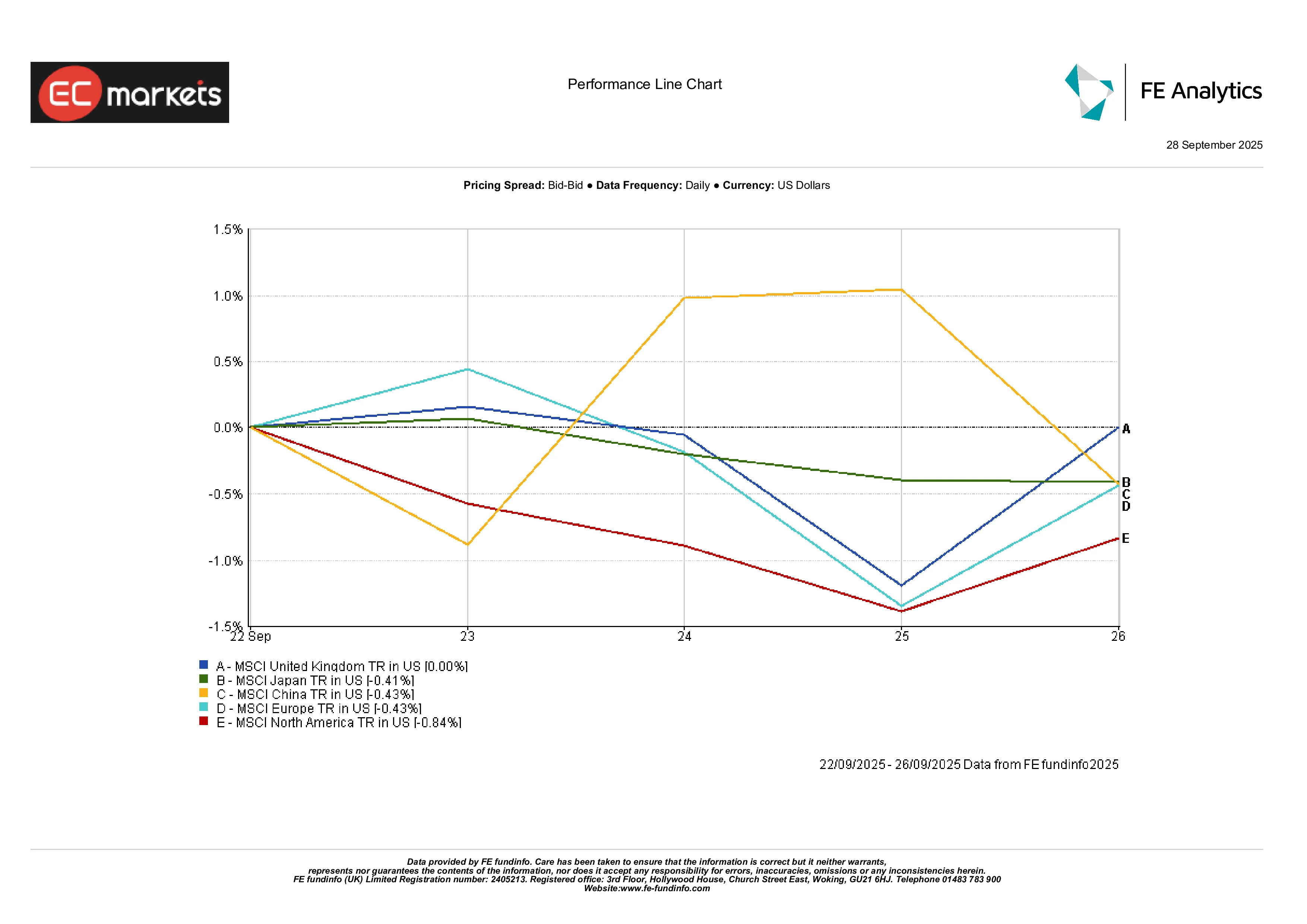

Mercados Regionales

Los rendimientos regionales destacaron la divergencia. Norteamérica rezagó con una caída del 0,84%, su exposición tecnológica resultó un lastre. China y Japón bajaron alrededor de un 0,4%, afectados por datos débiles y escasa tracción de políticas. Europa igualó esa caída del 0,4%, reflejando encuestas empresariales cautelosas y una inflación cercana al objetivo. El Reino Unido se destacó como el único con desempeño plano, ayudado por su composición intensiva en recursos. En resumen, Norteamérica lideró las pérdidas, mientras que el Reino Unido logró mantenerse firme.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices con rendimiento total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 26 de septiembre de 2025.

Mercados de Divisas

Las divisas reflejaron la divergencia de políticas.

La libra se fortaleció ya que las preocupaciones inflacionarias mantuvieron al BoE cauteloso respecto a los recortes. GBP/USD terminó en 1,3405, un 0,45% arriba el viernes, mientras que GBP/JPY subió casi un 1% a 200,41.

El euro también ganó modestamente, con EUR/USD finalizando en 1,1702, un 0,30% arriba, apoyado por una inflación más firme y una retórica estable del BCE. El dólar retrocedió frente a ambos, aunque se mantuvo relativamente estable en otros lugares.

USD/JPY cayó a 149,51, un 0,19% abajo, ya que el sentimiento de riesgo empujó a los inversores de vuelta hacia el yen.

En general, la libra fue la moneda más fuerte del G10 en la semana, mientras que el dólar se debilitó por el tono moderado de la Fed.

Perspectivas y la Semana por Delante

La atención ahora se centra en nuevos datos y discursos de bancos centrales. Los PMI de septiembre de China, previstos para el martes, ofrecerán una primera visión de si las medidas de política están funcionando. Ese mismo día, el Reino Unido publicará su PIB final del segundo trimestre, seguido del IPC preliminar de Alemania. El miércoles, la inflación preliminar de la eurozona ocupará el centro de atención, antes de que la semana cierre con el informe de nóminas no agrícolas de EE.UU. el viernes. Los mercados también analizarán los discursos de funcionarios de la Fed, el BCE y el BoE en busca de pistas sobre los próximos pasos de política.

El contexto sigue siendo de optimismo cauteloso. La inflación aún es persistente, pero el sesgo hacia una política más laxa se mantiene. Los inversores equilibran el atractivo del dinero más barato con las preocupaciones sobre el crecimiento lento, dejando a los mercados sensibles a las sorpresas. Si los datos entrantes confirman moderación, el tono de mayor apetito por riesgo podría fortalecerse en octubre. Pero cualquier sorpresa alcista en precios (o un estallido geopolítico) recordaría rápidamente a los operadores que el camino hacia condiciones más fáciles está lejos de ser sencillo.