美联储转向、中国信号提振风险偏好 | 每周回顾:2025年9月22日–26日

经济概览

上周市场大部分时间徘徊在两种叙事之间:持续居高不下的通胀与美联储自2024年底以来首次降息。8月PCE数据符合预期,核心价格环比上涨0.3%,同比上涨2.7%。虽不算令人鼓舞,但也没有比预期更糟。这足以在降息后缓解紧张情绪,不过投资者仍在猜测,这到底是宽松周期的开始,还是仅仅一次谨慎调整。

美联储的言论没有带来更多明确信号。再加上第二季度增长依旧稳健,交易员们在思考:美联储真的准备好全面放松了吗?结果是各类资产的交易波动不定,股市在小幅下跌与季度末支撑之间摇摆,而债市则未能找到明确方向。

英国的情况如出一辙。英国央行将基准利率维持在4%,指出价格顽固。8月CPI为3.8%(七国集团中最高),反映出食品和服务成本的持续高企。在欧元区,拉加德也选择将存款利率维持在2%,采取谨慎而稳定的基调。通胀已接近目标,但9月略有回升,足以让欧洲央行保持耐心。

中国则提供了不同的视角。1—8月工业利润终于重回正增长,同比上涨0.9%,在此前数月下滑后首次转正。北京的政策制定者承诺“适度宽松”的环境以及更好的财政-货币协调,但没有更大规模的刺激措施,投资者仍存疑虑。疲弱的零售和工厂数据加深了这种怀疑。然而,到周五时,市场情绪有所改善,风险偏好回升,尽管增长担忧仍在背景中徘徊。

股票、债券与大宗商品

在PCE数据安抚了投资者之后,华尔街上周收盘更趋稳健。尽管周五道指上涨0.65%至46,247点,标普500指数上涨0.59%至6,644点,纳斯达克上涨0.44%至22,484点,但整体周度表现却偏软:道指下跌0.2%,标普下跌0.3%,纳指下跌0.7%。科技板块遭受最大抛售,因为投资者锁定夏季收益。

在欧洲,股市也呈现类似的混合走势。富时100指数基本持平,能源和矿业弥补了消费与本土板块的疲软。STOXX 600指数下跌0.4%,受医疗科技和防御类拖累,但部分被电信与公用事业支撑。由于PMI疲弱和顽固的通胀,投资者依旧谨慎。

亚洲表现同样不佳。日本日经指数因工业数据疲软下跌0.4%,中国股市也小幅走低,尽管再度出现刺激政策的言论,MSCI中国指数仍下跌0.4%。区域上看,北美表现最差,MSCI指数下跌0.8%,美国科技股领跌。

债券市场相对稳定。10年期美债收益率收于4.17%附近,仅略有上升,2年期维持在3.66%。收益率曲线继续倒挂,凸显市场对美联储能否降息而不重燃通胀的怀疑。英国国债收益率维持在4%中段,德国国债收益率在2.5%左右。

大宗商品走强。布伦特原油收于69.42美元,本周上涨2%,受OPEC+供应纪律支撑。黄金继续上涨,上涨0.4%至每盎司3,750美元,使金价本月累计上涨约11%。

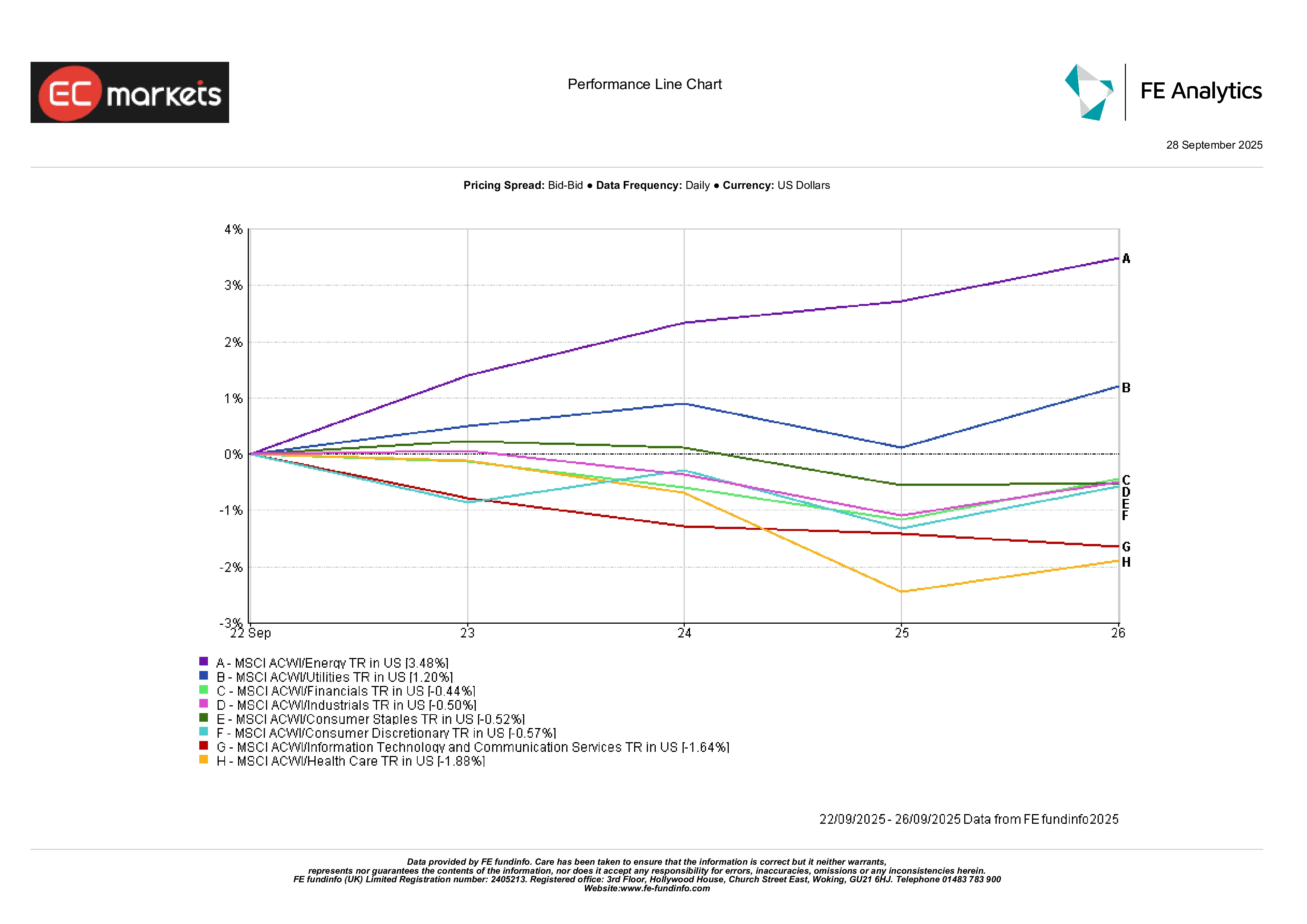

行业表现

MSCI ACWI行业分项显示出明显的赢家和输家。能源以3.48%的涨幅领先,受油价上涨和周期性板块回暖推动。公用事业上涨1.20%,因收益率下降提升了稳定分红的吸引力。金融板块虽然下跌0.44%,但相对表现优于同类,因为银行受益于收益率曲线的结构性支撑。

另一端,以增长为导向的板块落后。信息技术和通信服务下跌1.64%,投资者从高价股票中撤出。医疗保健下跌1.88%,是本周表现最弱的板块,因防御需求消退。非必需消费品下跌0.57%,在一波强劲上涨后遭遇获利回吐。必需消费品与工业几乎持平,凸显市场更多是板块轮动而非全面下跌。

行业表现

来源:FE Analytics。所有指数总回报以美元计。过去表现并非未来表现的可靠指标。数据截至2025年9月26日。

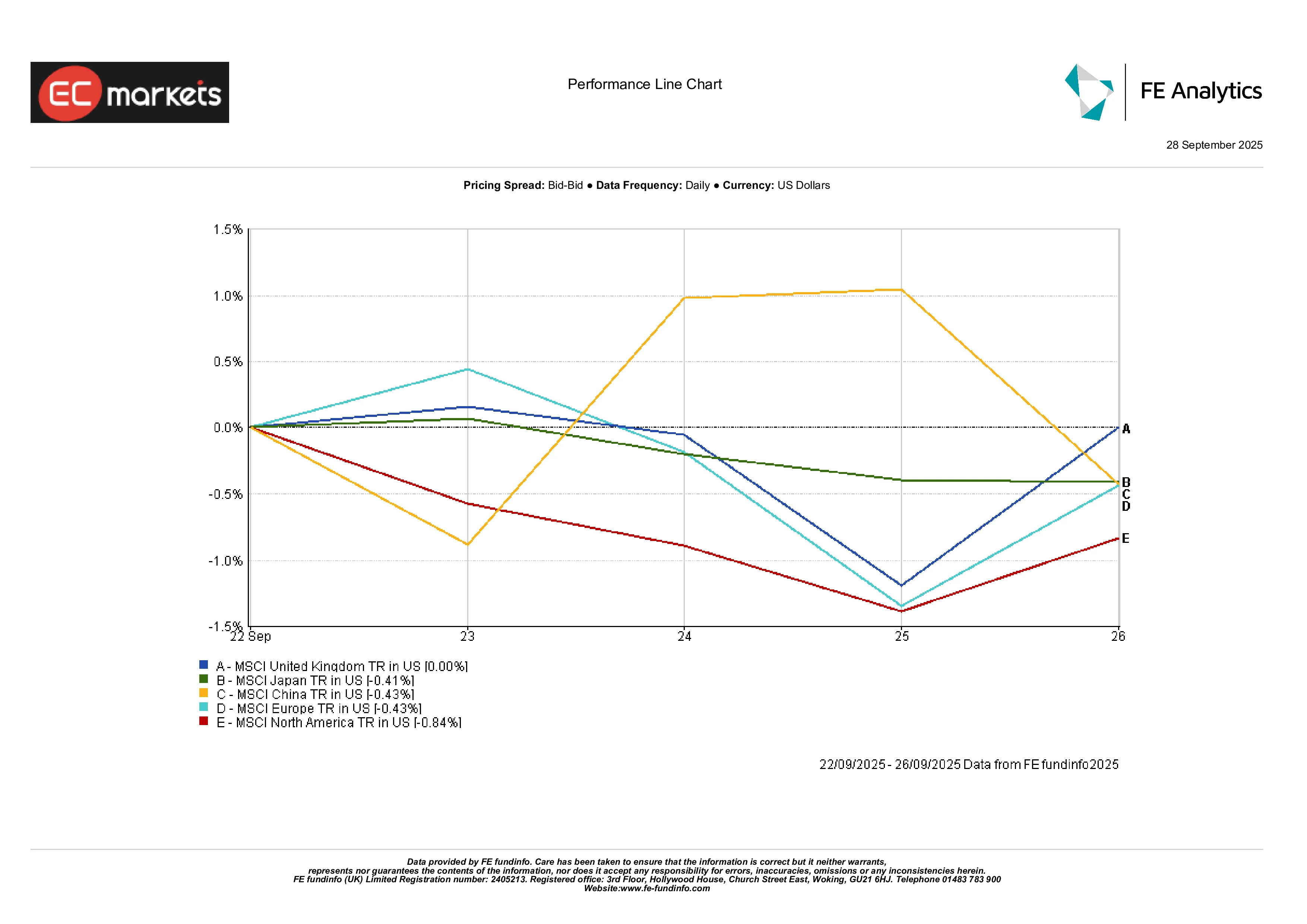

区域市场

区域回报显示出分化。北美下跌0.84%,其科技权重成为拖累。中国和日本均下跌约0.4%,受疲弱数据与有限政策推动影响。欧洲也下跌0.4%,反映商业调查谨慎以及通胀接近目标。英国因资源型结构而成为唯一持平的市场。简而言之,北美领跌,而英国则成功守住阵地。

区域表现

来源:FE Analytics。所有指数总回报以美元计。过去表现并非未来表现的可靠指标。数据截至2025年9月26日。

外汇市场

外汇市场呼应了政策差异。

由于通胀担忧让英国央行对降息保持谨慎,英镑走强。GBP/USD周五收于1.3405,上涨0.45%,而GBP/JPY上涨近1%至200.41。

欧元也小幅上涨,EUR/USD收于1.1702,上涨0.30%,受较强的通胀和稳定的欧洲央行言论支撑。美元对这两种货币走软,但在其他地方相对稳定。

USD/JPY跌至149.51,下跌0.19%,因风险情绪推动投资者重新转向日元。

总体而言,英镑是本周G10中最强货币,而美元因美联储鸽派基调而走软。

展望与下周前瞻

关注点转向新的数据和央行官员演说。中国9月PMI将于周二公布,为政策措施是否奏效提供早期线索。同一天,英国将公布第二季度最终GDP,随后是德国的初步CPI。周三,欧元区初步通胀数据将成为焦点,而周五美国将公布非农就业报告。市场还将解读美联储、欧洲央行和英国央行官员的讲话,以捕捉下一步政策动向。

整体背景仍是谨慎乐观。通胀依然顽固,但宽松政策的倾向保持不变。投资者一方面看好资金成本下降的吸引力,另一方面也忧心经济放缓,使市场对意外情况高度敏感。如果即将公布的数据确认温和趋势,风险偏好基调可能延续至10月。但任何价格的上行意外(或地缘政治突发事件)都会迅速提醒交易员,通往更宽松环境的道路远绝非一帆风顺。