Đợt cắt giảm lãi suất đầu tiên của Fed và giá cả “dính”: Thị trường thở phào, nhưng rủi ro vẫn còn | Tóm tắt tuần: 15–19 Tháng 9 2025

Thị trường cuối cùng đã có được điều họ chờ đợi suốt nhiều tháng — đợt cắt giảm lãi suất đầu tiên của Fed kể từ cuối năm 2024. Động thái này đến trong một tuần mà dữ liệu kể hai câu chuyện cùng lúc: lạm phát cho thấy dấu hiệu bám dính mới, nhưng động lực tổng thể đủ yếu để biện minh cho việc nới lỏng.

Tại Mỹ, chỉ số giá sản xuất (PPI) tháng 8 bất ngờ giảm 0,1% so với tháng trước. Nhưng chỉ số giá tiêu dùng (CPI) lại đi ngược chiều, tăng 0,4% trong tháng và 2,9% so với cùng kỳ năm trước — tốc độ nhanh nhất kể từ tháng 1. Sự kết hợp này đã tạo điều kiện cho Fed thực hiện cắt giảm 25 điểm cơ bản vào giữa tuần, một quyết định mà Powell mô tả là “dựa trên dữ liệu và thận trọng.” Nhà đầu tư hy vọng có gợi ý về chu kỳ nới lỏng nhanh hơn, nhưng thông điệp vẫn là “tiếp tục ổn định.”

Bên kia Đại Tây Dương, Vương quốc Anh vẫn gặp khó khăn. CPI tháng 8 đạt 3,8% — mức cao nhất trong G7, chủ yếu do giá thực phẩm tăng. Dữ liệu tăng trưởng yếu, GDP quý II chỉ tăng 0,2%, trong khi vay nợ công vượt dự báo. Trong bối cảnh đó, Ngân hàng Anh giữ nguyên lãi suất ở mức 4% nhưng làm chậm tốc độ bán trái phiếu để tránh gây căng thẳng cho thị trường gilt. Ở khu vực đồng euro, lạm phát giảm nhẹ xuống 2,1%, chỉ cao hơn mục tiêu một chút. ECB giữ nguyên chính sách ở mức 2% vào ngày 11/9, bà Christine Lagarde đưa ra giọng điệu lạc quan, lưu ý rằng căng thẳng thương mại phần nào giảm bớt sau các thỏa thuận thuế quan gần đây.

Dữ liệu của Trung Quốc nhấn mạnh thách thức mà các nhà hoạch định chính sách phải đối mặt. Sản lượng công nghiệp tăng 5,2% YoY trong tháng 8, trong khi doanh số bán lẻ chậm lại còn 3,4% — đều là mức yếu nhất trong một năm.

Cổ phiếu, Trái phiếu & Hàng hóa

Cổ phiếu có một tuần tích cực nhìn chung, với đợt cắt giảm lãi suất của Fed mang lại cú hích mới cho Phố Wall. Cả ba chỉ số chính của Mỹ đều kết thúc ở mức kỷ lục vào thứ Sáu: Dow tăng 0,37% lên 46.315, S&P 500 tăng 0,49% lên 6.664, và Nasdaq tăng 0,72% lên 22.631. Đợt tăng này chủ yếu dựa vào công nghệ, đặc biệt là chất bán dẫn, sau khi các nhà sản xuất chip trở thành tiêu điểm vào cuối tuần.

Châu Âu không theo kịp tâm lý Mỹ. STOXX 600 kết thúc tuần gần như đi ngang, mặc dù thứ Năm chứng kiến sự bật tăng mạnh khi ngành công nghệ tăng 4,1% nhờ tin Nvidia đầu tư chiến lược vào Intel. Thị trường chứng khoán Anh kém hiệu quả, với FTSE 100 giảm nhẹ. Những lo ngại về lạm phát dai dẳng và uy tín tài khóa đã đè nặng lên bảng Anh và cổ phiếu trong nước. Tại châu Á, hiệu suất phân hóa: cổ phiếu Trung Quốc và Hồng Kông tăng nhẹ, với MSCI China tăng 0,6%, trong khi Nikkei của Nhật giảm 0,6% sau khi Ngân hàng Nhật Bản bất ngờ cắt giảm nắm giữ tài sản rủi ro.

Trái phiếu cho thấy bức tranh thận trọng hơn. Trái phiếu Kho bạc Mỹ bị bán tháo sau cuộc họp Fed, với lợi suất tăng dù đã cắt giảm lãi suất. Lợi suất 10 năm kết thúc tuần gần 4,13%, trong khi lợi suất 2 năm ở khoảng 3,57%. Tại châu Âu, gilt và Bund chịu áp lực, phản ánh mối lo ngại về tài khóa nhiều như chính sách ngân hàng trung ương. Trái phiếu chính phủ Nhật Bản ổn định, phù hợp với lập trường siêu nới lỏng của BoJ.

Hàng hóa diễn biến trái chiều. Giá dầu giảm, với Brent đóng cửa gần 66,7 USD/thùng — giảm 1,1% vào thứ Sáu và thấp hơn nhẹ trong tuần — do lạc quan về nguồn cung và dữ liệu công nghiệp yếu kiềm chế giá. Các nhà giao dịch cũng suy đoán OPEC+ có thể tăng sản lượng. Ngược lại, vàng tiếp tục tăng. Giá giao ngay đạt 3.707 USD/oz giữa tuần, mức kỷ lục mới, trước khi kết thúc tuần tăng khoảng 1%.

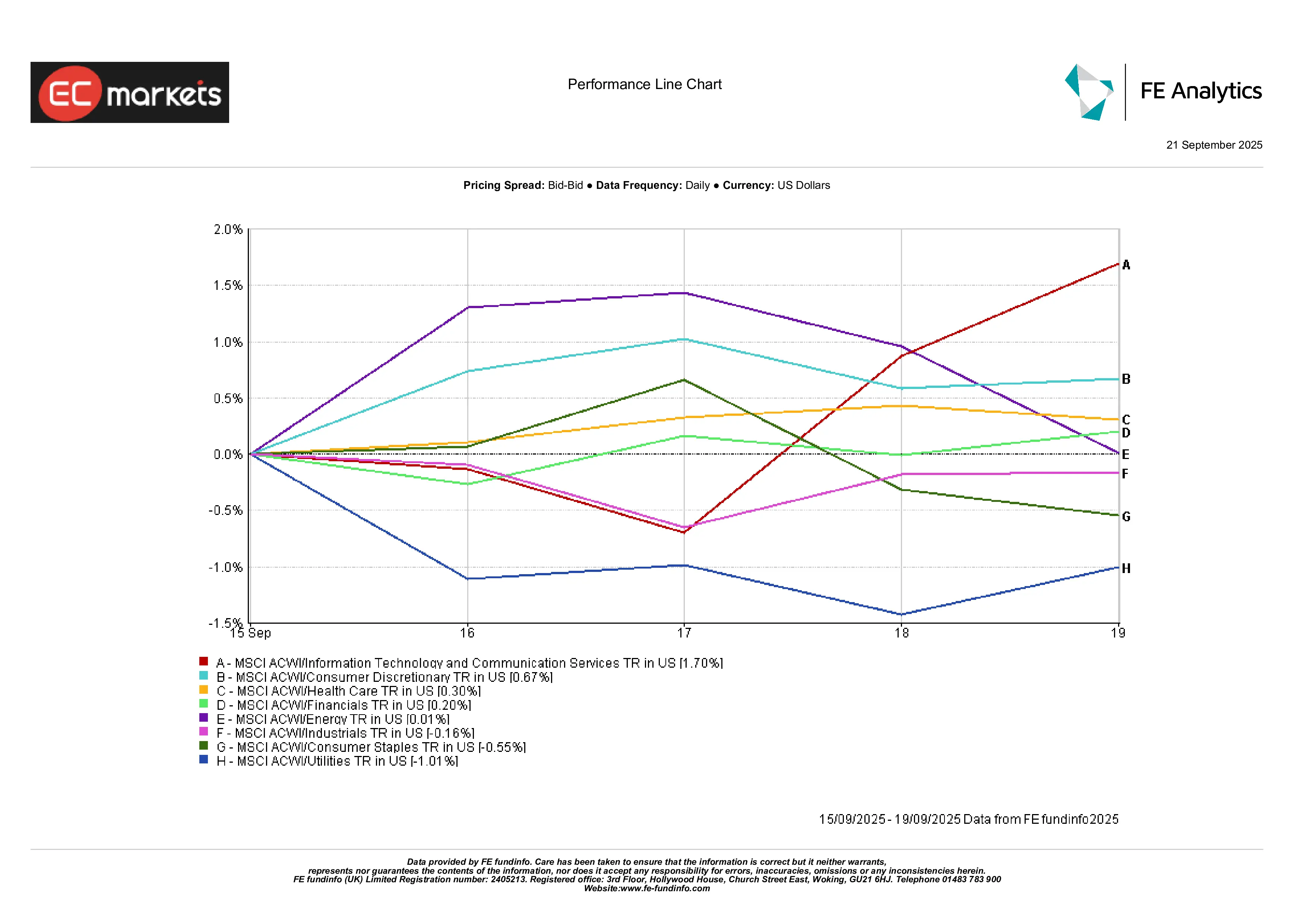

Hiệu suất ngành

Xu hướng ngành cho thấy sự nghiêng về tăng trưởng của thị trường. Công nghệ Thông tin và Dịch vụ Truyền thông dẫn đầu, đều tăng khoảng 1,7% trong tuần. Tiêu dùng Tùy ý cũng vượt trội, tăng khoảng 0,7% khi cổ phiếu bán lẻ, giải trí và du lịch hưởng lợi từ điều kiện tài chính nới lỏng hơn. Y tế tăng 0,3%, cung cấp một tấm đệm phòng thủ nhẹ.

Ở chiều ngược lại, Tiện ích tụt hậu rõ rệt, giảm 1% khi lợi suất cao hơn làm giảm sức hấp dẫn tương đối của cổ tức. Hàng tiêu dùng thiết yếu giảm 0,6% do dấu hiệu chi tiêu chậm lại, trong khi Công nghiệp giảm 0,2% vì dữ liệu thương mại và logistics yếu. Năng lượng đi ngang, thường gắn liền với giá dầu nhưng bị trung hòa bởi đợt giảm của Brent giữa tuần. Tài chính chỉ tăng 0,2%.

Hiệu suất ngành

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 15 Tháng 9 2025.

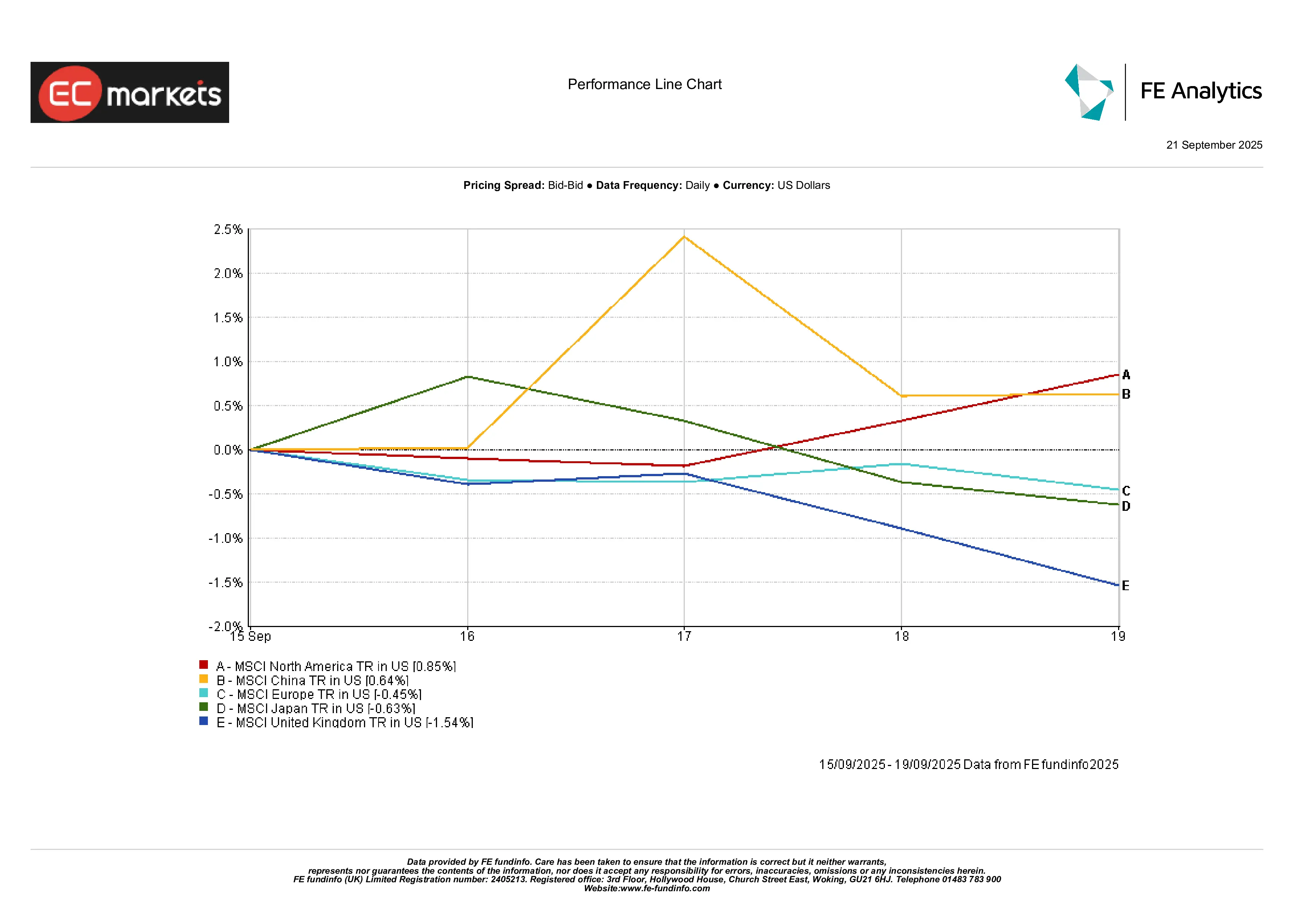

Thị trường khu vực

Bắc Mỹ một lần nữa vượt trội. Chỉ số MSCI North America tăng 0,85% khi Fed chuyển hướng và sức mạnh công nghệ nâng cao tâm lý. Châu Á diễn biến trái chiều: MSCI China tăng 0,64% nhờ kỳ vọng kích thích, nhưng Nhật giảm 0,6% do động thái của BoJ và dữ liệu công nghiệp yếu, kéo khu vực đi xuống. Châu Âu giảm, với MSCI Europe giảm 0,45%. Anh kém nhất, mất khoảng 1,5% do lo ngại tài khóa và đồng tiền yếu.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 15 Tháng 9 2025.

Thị trường tiền tệ

Đồng USD nhìn chung ổn định. DXY tăng 0,3% vào thứ Sáu lên 97,7 nhưng kết thúc tuần giảm nhẹ. EUR/USD giảm 0,3% xuống 1,1745 do chênh lệch lãi suất, trong khi GBP/USD giảm 0,6% xuống 1,347 sau dữ liệu yếu của Anh và lập trường thận trọng của BoE. USD/JPY giữ ổn định quanh 148, trong khi GBP/JPY giảm 0,6% xuống 199,3. Bảng Anh là đồng yếu nhất trong số các đồng tiền chính, trong khi euro giữ ổn định so với yên.

Triển vọng & Tuần tới

Nhìn về phía trước, sự chú ý chuyển sang lịch trình dữ liệu và chính sách bận rộn. Tại Mỹ, biên bản cuộc họp Fed ngày 18/9 và các bài phát biểu sắp tới sẽ được phân tích để tìm manh mối về lộ trình nới lỏng. Dữ liệu lạm phát và lao động vẫn là trọng tâm, nhưng thị trường đã hướng tới mùa báo cáo thu nhập tháng 10, với các ông lớn công nghệ và ngân hàng sẽ công bố. Các khảo sát PMI sơ bộ toàn cầu sẽ kiểm tra liệu động thái của Fed có tạo ra động lực mới hay không.

Châu Âu cũng có những điểm theo dõi riêng: CPI sơ bộ, các cuộc tranh luận đang diễn ra tại ECB về sự cân bằng của QE, và tiếng ồn chính trị quanh ngân sách Pháp. Ở châu Á, số liệu thương mại và sản xuất công nghiệp của Trung Quốc sẽ được công bố giữa tuần, và nhà đầu tư sẽ theo dõi dấu hiệu ổn định hay suy yếu mới.

Trong khi đó, địa chính trị tiếp tục bao trùm. Xung đột ở Gaza, chiến tranh tại Ukraine, và tình trạng không chắc chắn trong quan hệ Mỹ-Trung đều giữ phí rủi ro ở mức cao. Đặc biệt, các nhà giao dịch dầu sẽ dán mắt vào cập nhật từ OPEC+ và tin tức Trung Đông.

Tâm trạng chung là lạc quan thận trọng. Nhà đầu tư tin rằng sẽ có thêm nhiều đợt cắt giảm lãi suất, ngay cả khi lạm phát vẫn trên mục tiêu. Bối cảnh này đã hỗ trợ cổ phiếu và vàng, nhưng tăng trưởng không đồng đều khiến thị trường rất nhạy cảm với bất ngờ. Bước ngoặt của Fed đã khóa chặt tông “ưa rủi ro” lúc này — tuy nhiên, chỉ cần một chỉ số lạm phát nóng hoặc cú sốc địa chính trị, tâm lý có thể nhanh chóng nghiêng về phòng thủ.