Pemotongan Kadar Pertama Fed dan Harga Melekit: Pasaran Lega, tetapi Risiko Masih Ada | Ulasan Mingguan: 15–19 Sep 2025

Pasaran akhirnya mendapat apa yang ditunggu berbulan-bulan — pemotongan kadar pertama oleh Fed sejak akhir 2024. Langkah ini berlaku dalam minggu di mana data menceritakan dua kisah sekaligus: inflasi menunjukkan tanda-tanda baharu yang melekit, tetapi momentum yang lebih luas kelihatan cukup lembut untuk membenarkan pelonggaran.

Di AS, harga pengeluar Ogos mengejutkan dengan penurunan 0.1% MoM. Namun harga pengguna bergerak sebaliknya, meningkat 0.4% pada bulan tersebut dan 2.9% YoY — kadar terpantas sejak Januari. Gabungan ini memberi alasan kepada Fed untuk melaksanakan pemotongan 25bp pada pertengahan minggu, satu keputusan yang digambarkan Powell sebagai “berdasarkan data dan berhati-hati.” Pelabur mengharapkan petunjuk kitaran yang lebih pantas, tetapi mesejnya ialah terus kekal stabil.

Di seberang Atlantik, UK kekal dalam kedudukan sukar. CPI bagi Ogos mencatatkan 3.8% — tertinggi dalam G7 dan banyak dipacu oleh harga makanan. Data pertumbuhan lemah, dengan KDNK hanya berkembang 0.2% pada Q2, manakala pinjaman awam melebihi jangkaan. Dalam keadaan ini, BoE mengekalkan kadar pada 4% tetapi memperlahankan jualan bon untuk mengelakkan tekanan ke atas pasaran gilt. Di zon euro, inflasi menurun sedikit di atas sasaran pada 2.1%. ECB mengekalkan dasar pada 2% pada 11 September, dengan Christine Lagarde memberikan nada optimis, menyatakan bahawa ketegangan perdagangan sedikit reda selepas perjanjian tarif baru-baru ini.

Data China menyerlahkan cabaran yang dihadapi pembuat dasar. Pengeluaran perindustrian meningkat 5.2% YoY pada Ogos, manakala jualan runcit perlahan kepada 3.4% — kedua-duanya terendah dalam setahun.

Ekuiti, Bon & Komoditi

Ekuiti mempunyai minggu yang positif secara keseluruhan, dengan pemotongan kadar Fed memberikan dorongan baharu kepada Wall Street. Ketiga-tiga indeks utama AS berakhir pada paras rekod pada Jumaat: Dow naik 0.37% kepada 46,315, S&P 500 meningkat 0.49% kepada 6,664, dan Nasdaq maju 0.72% kepada 22,631. Lonjakan ini banyak bergantung kepada teknologi, khususnya semikonduktor, selepas pengeluar cip menjadi tajuk utama pada hujung minggu.

Eropah tidak mengikuti sentimen AS. STOXX 600 berakhir minggu hampir mendatar, walaupun Khamis menyaksikan lonjakan mendadak apabila sektor teknologi melonjak 4.1% selepas berita pelaburan strategik Nvidia dalam Intel. Ekuiti UK ketinggalan, dengan FTSE 100 sedikit menurun. Kebimbangan mengenai inflasi melekit dan kredibiliti fiskal memberi tekanan kepada sterling dan saham domestik. Di Asia, prestasi bercampur: saham China dan Hong Kong mencatatkan keuntungan kecil, dengan MSCI China naik 0.6%, manakala Nikkei Jepun jatuh 0.6% selepas Bank of Japan secara mengejut mengurangkan pegangan aset berisiko.

Bon memberi cerita yang lebih berhati-hati. Perbendaharaan AS dijual selepas mesyuarat Fed, dengan hasil meningkat walaupun selepas pemotongan kadar. Hasil 10 tahun berakhir minggu hampir 4.13%, manakala hasil 2 tahun sekitar 3.57%. Di Eropah, gilt dan Bund kekal tertekan, mencerminkan kebimbangan fiskal selain dasar bank pusat. Bon kerajaan Jepun stabil, sejajar dengan pendirian ultra-longgar BoJ.

Komoditi bercampur-campur. Minyak melemah, dengan Brent ditutup hampir $66.7 setong — turun 1.1% pada Jumaat dan sedikit rendah untuk minggu tersebut — kerana optimisme bekalan dan angka industri yang lemah mengehadkan harga. Peniaga juga berspekulasi mengenai OPEC+ meningkatkan pengeluaran. Sebaliknya, emas meneruskan rali. Harga spot mencecah $3,707/oz pertengahan minggu, rekod baharu, sebelum berakhir kira-kira 1% lebih tinggi pada minggu tersebut.

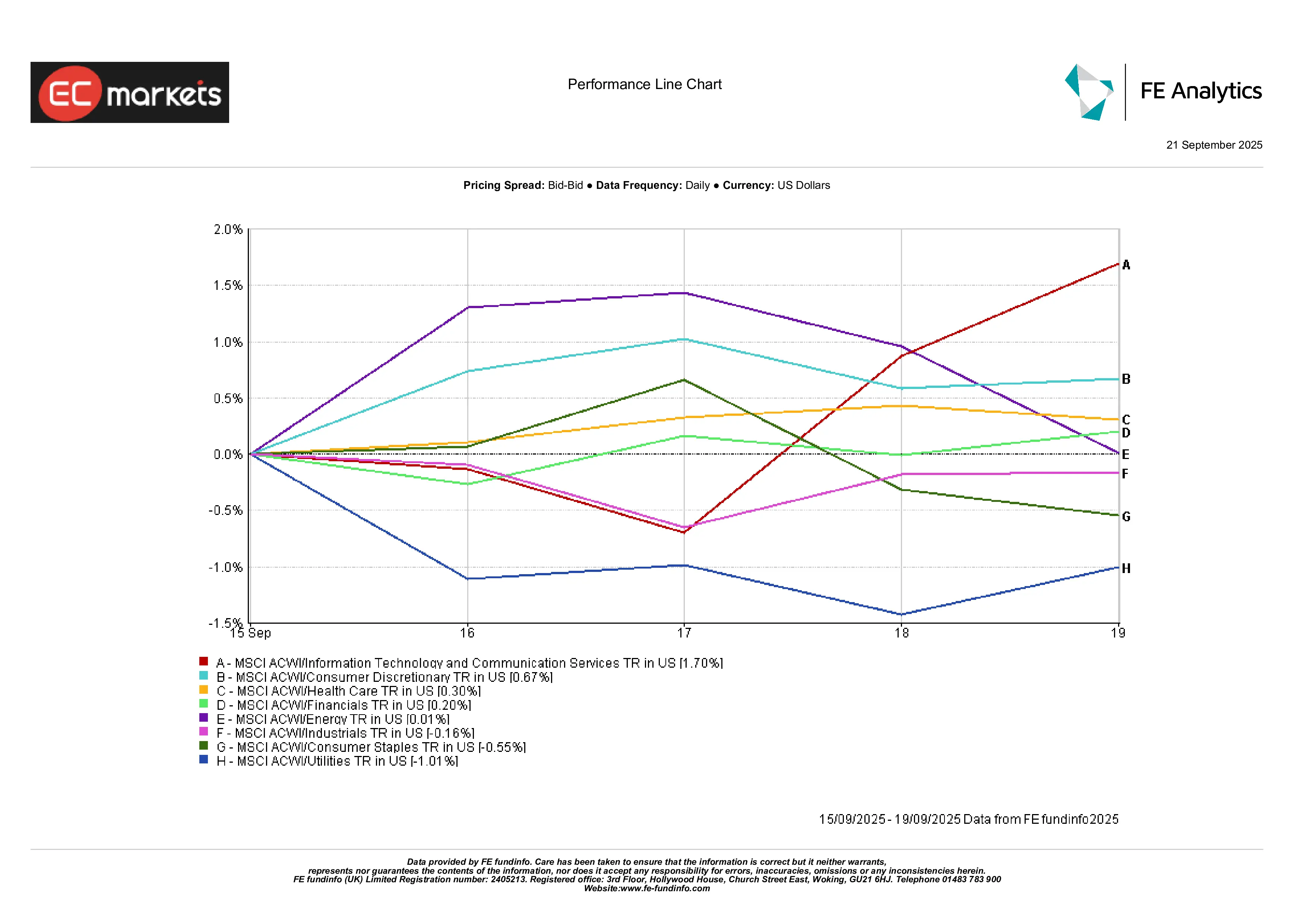

Prestasi Sektor

Trend sektor menyerlahkan kecenderungan pro-pertumbuhan pasaran. Teknologi Maklumat dan Perkhidmatan Komunikasi mendahului, kedua-duanya meningkat sekitar 1.7% untuk minggu tersebut. Pengguna Diskresi juga mengatasi, naik sekitar 0.7% apabila saham runcit, rekreasi, dan pelancongan mendapat manfaat daripada keadaan kewangan yang lebih longgar. Penjagaan Kesihatan menokok 0.3%, memberikan penampan defensif yang sederhana.

Di hujung lain, Utiliti ketinggalan dengan ketara, turun 1% apabila hasil yang lebih tinggi mengurangkan daya tarikan relatif dividen. Barangan Pengguna Asas susut 0.6% di tengah-tengah tanda perbelanjaan yang lembap, manakala Industri turun 0.2% berikutan data perdagangan dan logistik yang lemah. Tenaga kekal mendatar, biasanya berkait rapat dengan harga minyak tetapi dineutralkan oleh penurunan Brent pada pertengahan minggu. Kewangan hanya menambah 0.2%.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukanlah penunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 15 September 2025.

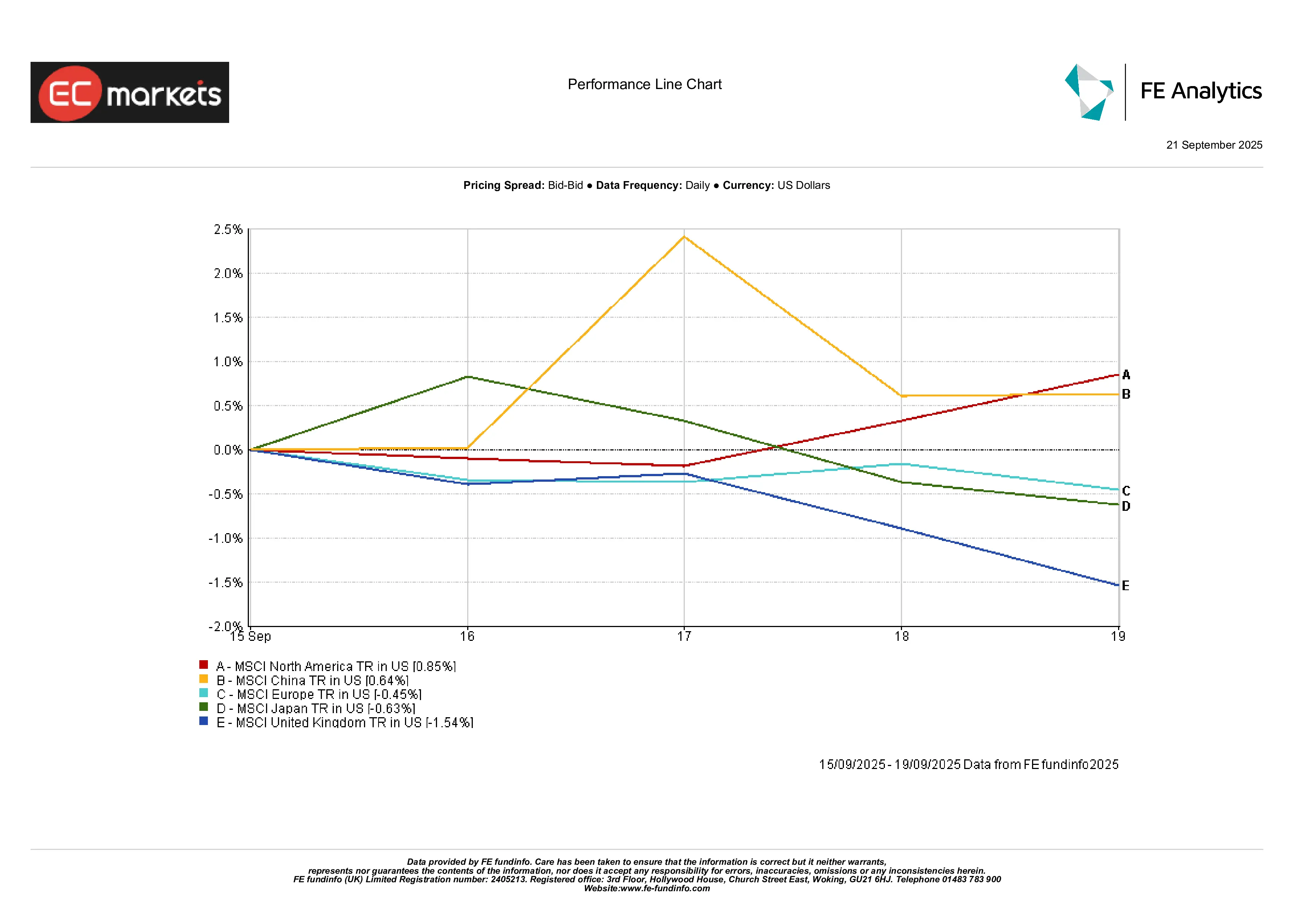

Pasaran Serantau

Amerika Utara sekali lagi menjadi yang paling menyerlah. Indeks MSCI North America naik 0.85% apabila pivot Fed dan kekuatan teknologi meningkatkan sentimen. Asia bercampur: MSCI China menambah 0.64% berikutan harapan rangsangan, tetapi Jepun jatuh 0.6% akibat langkah BoJ dan data industri yang lemah, menyeret rantau ini lebih rendah. Eropah merosot, dengan indeks MSCI Europe turun 0.45%. UK paling ketinggalan, kehilangan sekitar 1.5% disebabkan kebimbangan fiskal dan kelemahan mata wang.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukanlah penunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 15 September 2025.

Pasaran Mata Wang

Dolar kekal stabil secara keseluruhan. DXY naik 0.3% pada Jumaat kepada 97.7 tetapi berakhir sedikit rendah untuk minggu tersebut. EUR/USD jatuh 0.3% kepada 1.1745 apabila perbezaan kadar memberi tekanan, manakala GBP/USD jatuh 0.6% kepada 1.347 selepas data UK yang lembap dan pendirian berhati-hati BoE. USD/JPY kekal mendatar sekitar 148, manakala GBP/JPY susut 0.6% kepada 199.3. Pound adalah yang paling lemah antara mata wang utama, manakala euro kekal stabil berbanding yen.

Tinjauan & Minggu Hadapan

Melihat ke hadapan, tumpuan beralih kepada jadual data dan dasar yang sibuk. Di AS, minit Fed daripada mesyuarat 18 September dan ucapan yang akan datang akan dianalisis untuk petunjuk mengenai laluan pelonggaran. Data inflasi dan pekerjaan kekal penting, tetapi pasaran sudah memberi tumpuan kepada musim pendapatan Oktober, dengan syarikat teknologi besar dan bank dijangka melaporkan. Tinjauan kilat PMI global akan menguji sama ada tindakan Fed telah mencetuskan momentum baharu.

Eropah menghadapi titik pemantauan sendiri: CPI kilat, perdebatan berterusan ECB mengenai keseimbangan QE, dan bunyi politik mengenai bajet Perancis. Di Asia, angka perdagangan dan pengeluaran perindustrian China akan diumumkan pada pertengahan minggu, dan pelabur akan memantau tanda-tanda kestabilan atau kelemahan baharu.

Sementara itu, geopolitik terus membayangi. Konflik di Gaza, perang di Ukraine, dan keadaan tidak menentu hubungan AS-China semuanya mengekalkan premium risiko pada tahap tinggi. Peniaga minyak, khususnya, akan memberi tumpuan rapat kepada kemas kini OPEC+ dan berita Timur Tengah.

Suasana keseluruhan adalah optimisme berhati-hati. Pelabur percaya lebih banyak pemotongan kadar akan datang, walaupun inflasi kekal melebihi sasaran. Latar belakang ini telah membantu ekuiti dan emas, tetapi pertumbuhan yang tidak sekata menjadikan pasaran sangat sensitif terhadap kejutan. Pivot Fed telah mengunci nada “risk-on” buat masa ini — namun tidak banyak yang diperlukan, sama ada cetakan inflasi panas atau kejutan geopolitik, untuk mengalihkan sentimen kembali ke arah defensif.