Primer recorte de la Fed y precios persistentes: los mercados encuentran alivio, pero persisten los riesgos | Resumen semanal: 15-19 de septiembre de 2025

Los mercados finalmente obtuvieron lo que llevaban meses esperando: el primer recorte de tipos de la Fed desde finales de 2024. La medida llegó en una semana en la que los datos contaron dos historias a la vez: la inflación mostró nuevos signos de persistencia, pero el impulso general pareció lo suficientemente débil como para justificar la flexibilización.

En EE. UU., los precios de producción de agosto sorprendieron a la baja, cayendo un 0,1% intermensual. Pero los precios al consumidor tiraron en la dirección opuesta, subiendo un 0,4% en el mes y un 2,9% interanual, el ritmo más rápido desde enero. Esa combinación dio a la Fed margen para aplicar un recorte de 25 puntos básicos a mitad de semana, una decisión que Powell describió como “dependiente de los datos y cautelosa”. Los inversores habían esperado señales de un ciclo más rápido, pero el mensaje fue de continuidad.

Al otro lado del Atlántico, el Reino Unido sigue en una situación complicada. El IPC de agosto se situó en el 3,8%, el más alto del G7 y en gran parte impulsado por los precios de los alimentos. Los datos de crecimiento fueron débiles, con un PIB que apenas creció un 0,2% en el segundo trimestre, mientras que el endeudamiento público superó las previsiones. En ese contexto, el Banco de Inglaterra mantuvo los tipos en el 4%, pero redujo el ritmo de ventas de bonos para evitar tensiones en el mercado de gilts. En la eurozona, la inflación bajó apenas por encima del objetivo hasta el 2,1%. El BCE mantuvo la política sin cambios en el 2% el 11 de septiembre, con Christine Lagarde adoptando un tono optimista, señalando que las tensiones comerciales se habían suavizado tras recientes acuerdos arancelarios.

Los datos de China subrayaron el reto que enfrentan los responsables de política económica. La producción industrial creció un 5,2% interanual en agosto, mientras que las ventas minoristas se desaceleraron hasta el 3,4%, ambos en sus niveles más bajos en un año.

Acciones, Bonos y Materias Primas

Las acciones tuvieron una semana en general positiva, con el recorte de la Fed dando a Wall Street su último impulso al alza. Los tres principales índices de EE. UU. terminaron en máximos históricos el viernes: el Dow subió un 0,37% hasta 46.315, el S&P 500 aumentó un 0,49% hasta 6.664, y el Nasdaq avanzó un 0,72% hasta 22.631. El repunte se apoyó fuertemente en la tecnología, en particular en los semiconductores, después de que los fabricantes de chips acapararan titulares a finales de la semana.

Europa no igualó el ánimo de EE. UU. El STOXX 600 terminó la semana prácticamente plano, aunque el jueves registró un fuerte repunte cuando el sector tecnológico subió un 4,1% tras conocerse la inversión estratégica de Nvidia en Intel. Las acciones británicas tuvieron un rendimiento inferior, con el FTSE 100 cayendo ligeramente. Las preocupaciones sobre la inflación persistente y la credibilidad fiscal pesaron tanto sobre la libra como sobre las acciones nacionales. En Asia, el desempeño fue dispar: las acciones de China y Hong Kong lograron pequeñas ganancias, con el MSCI China subiendo un 0,6%, mientras que el Nikkei japonés cayó un 0,6% después de que el Banco de Japón redujera inesperadamente sus tenencias de activos de riesgo.

Los bonos contaron una historia más cautelosa. Los bonos del Tesoro de EE. UU. se vendieron tras la reunión de la Fed, con los rendimientos subiendo a pesar del recorte de tipos. El bono a 10 años terminó la semana cerca del 4,13%, mientras que el a 2 años se situó en torno al 3,57%. En Europa, los gilts británicos y los bunds alemanes permanecieron bajo presión, reflejando tanto preocupaciones fiscales como de política monetaria. Los bonos gubernamentales japoneses se mantuvieron estables, en línea con la postura ultra-laxa del BoJ.

Las materias primas mostraron resultados mixtos. El petróleo se debilitó, con el Brent cerrando cerca de 66,7 dólares por barril, un 1,1% menos el viernes y algo más bajo en la semana, ya que el optimismo sobre la oferta y las débiles cifras industriales limitaron los precios. Los operadores también especularon sobre un posible aumento de la producción por parte de la OPEP+. El oro, por el contrario, extendió su repunte. Los precios al contado alcanzaron los 3.707 dólares por onza a mitad de semana, un nuevo récord, antes de cerrar con una subida semanal de alrededor del 1%.

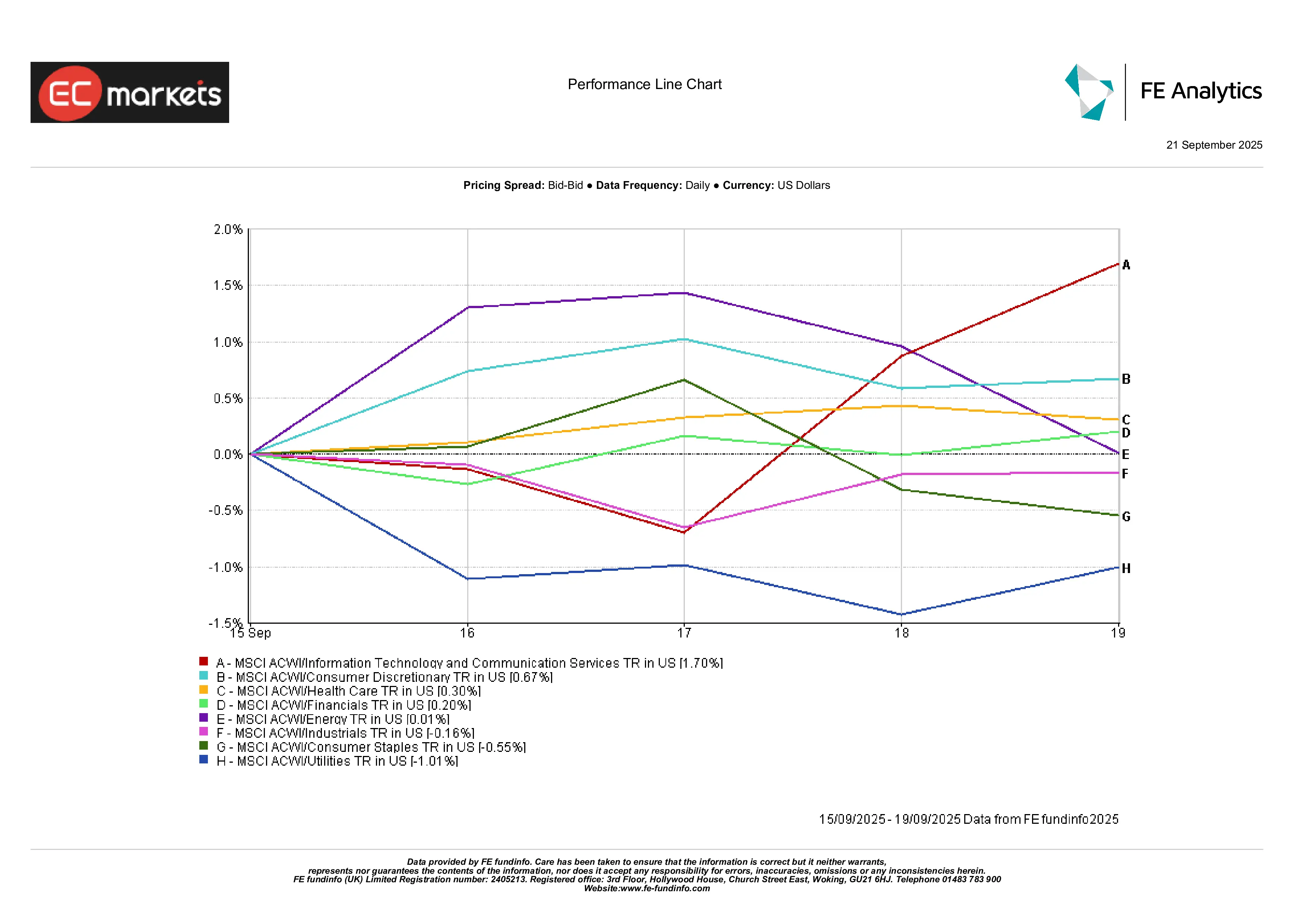

Rendimiento por Sectores

Las tendencias sectoriales destacaron la inclinación pro-crecimiento del mercado. La Tecnología de la Información y los Servicios de Comunicación lideraron, ambos con subidas de alrededor del 1,7% en la semana. El Consumo Discrecional también superó al promedio, con un alza de alrededor del 0,7%, ya que las acciones minoristas, de ocio y viajes se beneficiaron de condiciones financieras más flexibles. Salud ganó un 0,3%, ofreciendo un modesto soporte defensivo.

En el otro extremo, los Servicios Públicos quedaron claramente rezagados, cayendo un 1% a medida que los mayores rendimientos redujeron el atractivo relativo de los dividendos. Los Bienes de Consumo Básico bajaron un 0,6% ante señales de un gasto más débil, mientras que Industriales retrocedió un 0,2% por datos flojos de comercio y logística. Energía permaneció plana, con su habitual vínculo con los precios del petróleo neutralizado por la caída del Brent a mitad de semana. Financieros sumó apenas un 0,2%.

Rendimiento por Sectores

Fuente: FE Analytics. Todos los índices de rentabilidad total en USD. Los rendimientos pasados no son un indicador fiable de resultados futuros. Datos a 15 de septiembre de 2025.

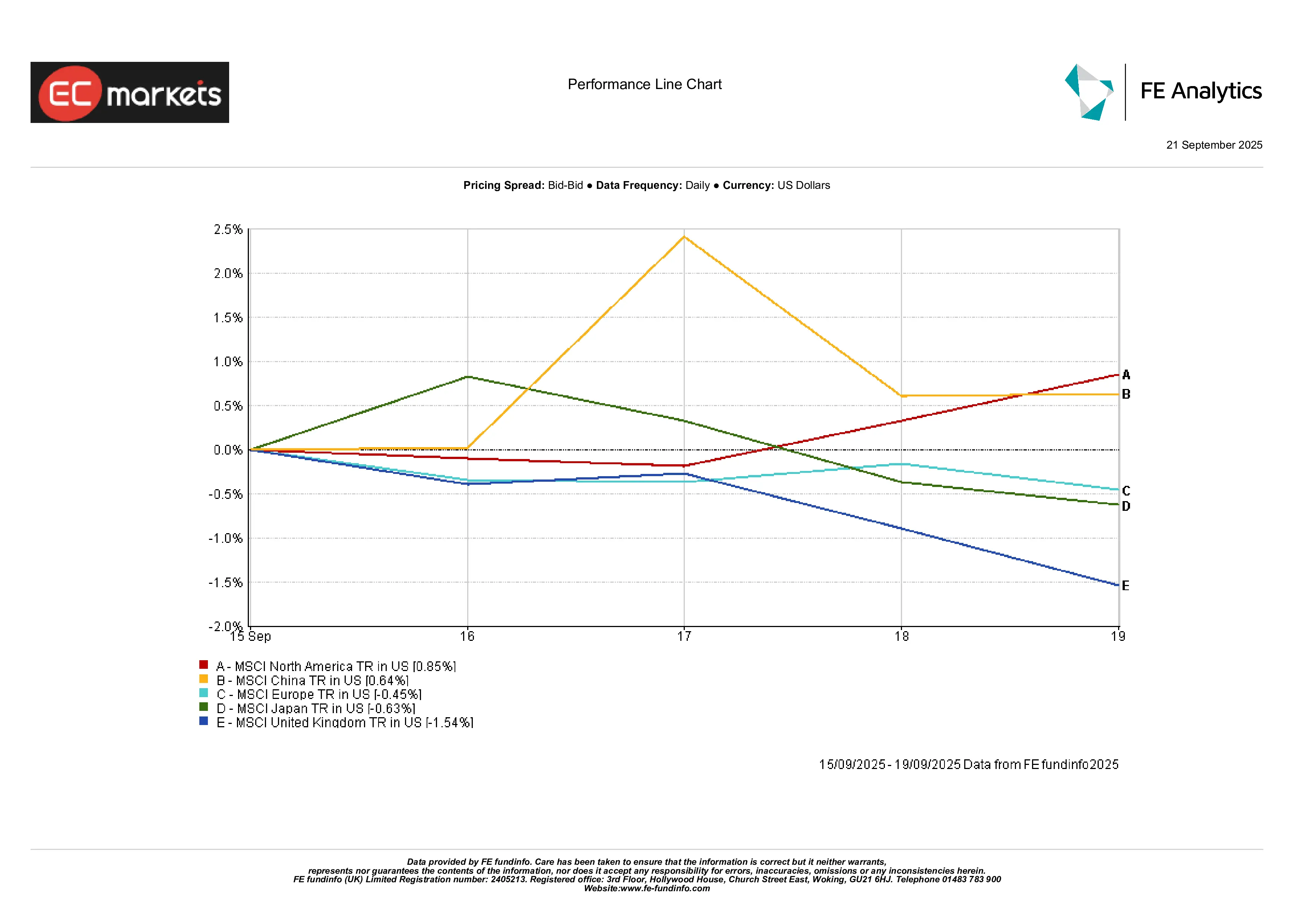

Mercados Regionales

América del Norte volvió a ser la de mejor desempeño. El índice MSCI Norteamérica subió un 0,85% gracias al giro de la Fed y a la fortaleza tecnológica. Asia mostró resultados mixtos: el MSCI China sumó un 0,64% por las esperanzas de estímulo, pero Japón arrastró a la región a la baja, con una caída del 0,6% tras las medidas del BoJ y datos industriales débiles. Europa retrocedió, con el MSCI Europa cayendo un 0,45%. El Reino Unido fue el rezagado, perdiendo alrededor de un 1,5% por preocupaciones fiscales y debilidad de la libra.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices de rentabilidad total en USD. Los rendimientos pasados no son un indicador fiable de resultados futuros. Datos a 15 de septiembre de 2025.

Mercados de Divisas

El dólar se mantuvo estable en general. El DXY subió un 0,3% el viernes hasta 97,7, pero terminó la semana ligeramente a la baja. El EUR/USD cayó un 0,3% hasta 1,1745 por la presión de los diferenciales de tipos, mientras que el GBP/USD bajó un 0,6% hasta 1,347 tras datos británicos débiles y la postura cautelosa del BoE. El USD/JPY se mantuvo plano en torno a 148, mientras que el GBP/JPY retrocedió un 0,6% hasta 199,3. La libra fue la más débil de las principales monedas, mientras que el euro se mantuvo estable frente al yen.

Perspectivas y la Próxima Semana

De cara al futuro, la atención se centra en una agenda llena de datos y decisiones de política. En EE. UU., las actas de la Fed del 18 de septiembre y los próximos discursos serán analizados en busca de pistas sobre la trayectoria de la flexibilización. La inflación y los datos laborales siguen siendo centrales, pero los mercados ya miran hacia la temporada de resultados de octubre, con los gigantes tecnológicos y bancos próximos a informar. Las encuestas PMI globales preliminares pondrán a prueba si la acción de la Fed ha generado un nuevo impulso.

Europa tiene sus propios puntos de atención: el IPC preliminar, los debates en curso del BCE sobre el equilibrio del QE, y el ruido político en torno al presupuesto de Francia. En Asia, se esperan a mitad de semana las cifras de comercio y producción industrial de China, y los inversores estarán atentos a señales de estabilización o de nueva debilidad.

Mientras tanto, la geopolítica sigue siendo una sombra. El conflicto en Gaza, la guerra en Ucrania y la incierta relación entre EE. UU. y China mantienen las primas de riesgo elevadas. Los operadores de petróleo, en particular, estarán atentos a las actualizaciones de la OPEP+ y a los titulares de Oriente Medio.

El sentimiento general es de optimismo cauteloso. Los inversores creen que se avecinan más recortes de tipos, incluso si la inflación sigue por encima del objetivo. Ese telón de fondo ha ayudado a las acciones y al oro, pero el crecimiento desigual deja a los mercados muy sensibles a las sorpresas. El giro de la Fed ha asegurado un tono de apetito por el riesgo por ahora, aunque bastaría poco ,ya sea un dato de inflación elevado o un shock geopolítico, para devolver el sentimiento hacia los activos defensivos.