آمال خفض الفائدة من الاحتياطي الفيدرالي تغذي موجة صعود عالمية وسط رياح معاكسة من الرسوم الجمركية والتضخم | المراجعة الأسبوعية: 8 – 12 سبتمبر 2025

نظرة عامة على الاقتصاد

كان الأسبوع الثاني من سبتمبر يدور حول موازنة البيانات الأضعف مع حذر البنوك المركزية وبعض التوترات الجيوسياسية. في الولايات المتحدة، جاء مؤشر أسعار المستهلك لشهر أغسطس عند +0.4% على أساس شهري، مما رفع المعدل السنوي إلى 2.9%، وهو أعلى مستوى منذ يناير. ظل مؤشر أسعار المستهلكين الأساسي مستقراً عند 3.1%، وهو ما كان كافياً لطمأنة المستثمرين إلى أن الضغوط الأساسية ليست خارجة عن السيطرة. تراجعت أسعار المنتجين قليلاً بعد قفزة يوليو، مما أضاف شعوراً بأن التضخم يبرد، ولو ببطء. في الوقت نفسه، أظهر سوق العمل مزيداً من التشققات: ارتفعت البطالة إلى 4.3%، بينما تحولت المكاسب الوظيفية إلى سلبية. وبشكل عام، عززت البيانات رسالة باول في جاكسون هول بأن الاحتياطي الفيدرالي أقرب إلى التيسير من التشديد.

في المملكة المتحدة، كان الوضع مختلفاً بعض الشيء. ظل الاقتصاد ثابتاً في يوليو، حيث أضعفت ضعف المصانع القوة في قطاعات أخرى. كان هذا متوقعاً على نطاق واسع، لكنه ظل تذكيراً غير مريح بأن النمو لا يزال هشاً. كان خفض بنك إنجلترا في أغسطس إلى 4.0% متوازناً بدقة، وكرر بيلي تفضيله للتحرك بحذر. التضخم لا يزال عنيداً عند 3.7%، بينما الأجور ثابتة. بقي الجنيه الإسترليني قوياً نسبياً بفضل بيانات الإسكان الصلبة والائتمان الاستهلاكي المستقر، مع مراهنة الأسواق الآن على خفض آخر في وقت لاحق من العام، ربما في نوفمبر.

قدمت منطقة اليورو صورة مختلطة. تراجع مؤشر أسعار المستهلك لشهر أغسطس إلى 2.1%، مما أظهر تقدماً واضحاً في الانكماش. ظل مؤشر مديري المشتريات المركب عند 51.0، مؤكداً التوسع المعتدل، رغم أن الطلبات الصناعية الألمانية خيبت الآمال. أبقى الوضع السياسي المستثمرين في حالة ترقب، حيث واجهت الحكومة الفرنسية تصويتاً على الثقة أربك أسواق السندات وأعاد النقاش حول عدم الاستقرار المالي. من جانبها، أبقت البنك المركزي الأوروبي على أسعار الفائدة دون تغيير ولم تعط الكثير، مؤكدة موقفها الانتظاري.

ظلت الصين متأخرة. أظهرت بيانات التجارة تباطؤ الصادرات إلى +4.4% على أساس سنوي، وهو أضعف مستوى في ستة أشهر، بينما نمت الواردات بنسبة 1.3% فقط، دون التوقعات. انخفضت أسعار المستهلكين مرة أخرى إلى الانكماش، بنسبة –0.4% على أساس سنوي، بينما ظل مؤشر أسعار المنتجين سلبياً عند –2.9%. أطلقت السلطات المزيد من الدعم للسيولة وخففت قيود الإسكان، لكن الثقة بقيت ضعيفة. ظل اليوان بالقرب من أدنى مستوياته منذ سنوات، وبقيت الأسهم تحت الضغط، وشكك المستثمرون في أن الحوافز التدريجية ستكون كافية.

الأسهم والسندات والسلع

في الولايات المتحدة، ارتفع مؤشر S&P 500 بنسبة 1.6%، وقفز مؤشر ناسداك 2%، وأضاف مؤشر داو 1% – جميعها تقترب من مستويات قياسية. أثارت بيانات مؤشر أسعار المستهلك في منتصف الأسبوع موجة صعود، خاصة في قطاع التكنولوجيا، حيث أعادت التوجيهات الإيجابية من أوراكل حول الحوسبة السحابية إشعال تجارة الذكاء الاصطناعي. كانت أوروبا أكثر استقراراً: أضاف مؤشر STOXX 600 نسبة 0.3%، حيث ساعدت البنوك والدورات الاقتصادية في تعويض ضعف الصناعات. صعد مؤشر فوتسي 100 في لندن بنحو 1% للأسبوع، مدعوماً بأسهم مناجم الذهب والدفاع رغم بيانات الناتج المحلي الإجمالي الضعيفة. تألقت اليابان أكثر: حيث ارتفع مؤشر نيكي 225 بأكثر من 4%، مسجلاً مستويات قياسية جديدة فوق 44,700 مع استفادة شركات الرقائق من قوة التكنولوجيا الأمريكية. وأخيراً، التقطت الأسهم الصينية أنفاسها، مع ارتفاع مؤشر MSCI China بنسبة 3.2%، مما جعله السوق الأفضل أداءً بين الأسواق الكبرى.

أنهى عائد سندات الخزانة الأمريكية لأجل 10 سنوات قرب 4.06%، دون تغيير يُذكر، لكن عائد السندات لأجل سنتين انخفض إلى 3.56%، مما يعكس الرهانات على خفض أسعار الفائدة ويزيد قليلاً من انحدار منحنى العائد. جذبت المزادات طلباً قوياً، مما يؤكد جاذبية سندات الخزانة كملاذ آمن. تسعّر العقود الآجلة الآن نحو 75 نقطة أساس من تخفيضات الفائدة من الفيدرالي بحلول نهاية العام. شهدت السندات الألمانية والبريطانية تحركات أخف، حيث ظلت العوائد الأوروبية مستقرة على نطاق واسع بعد توقف البنك المركزي الأوروبي وبيانات المملكة المتحدة.

السلع انقسمت. تراجع النفط, مع انخفاض خام برنت بنحو 3% ليستقر دون 67 دولاراً. أكدت أوبك+ زيادة طفيفة في الإنتاج لشهر أكتوبر، مما زاد المخاوف بشأن الإمدادات. في المقابل، قفز الذهب إلى مستويات قياسية فوق 3600 دولار/أونصة، مرتفعاً 1.5% خلال الأسبوع وأكثر من 40% على أساس سنوي. اندفع المستثمرون نحو المعدن مع تراجع العوائد الحقيقية وضعف الدولار والطلب على الملاذات الآمنة.

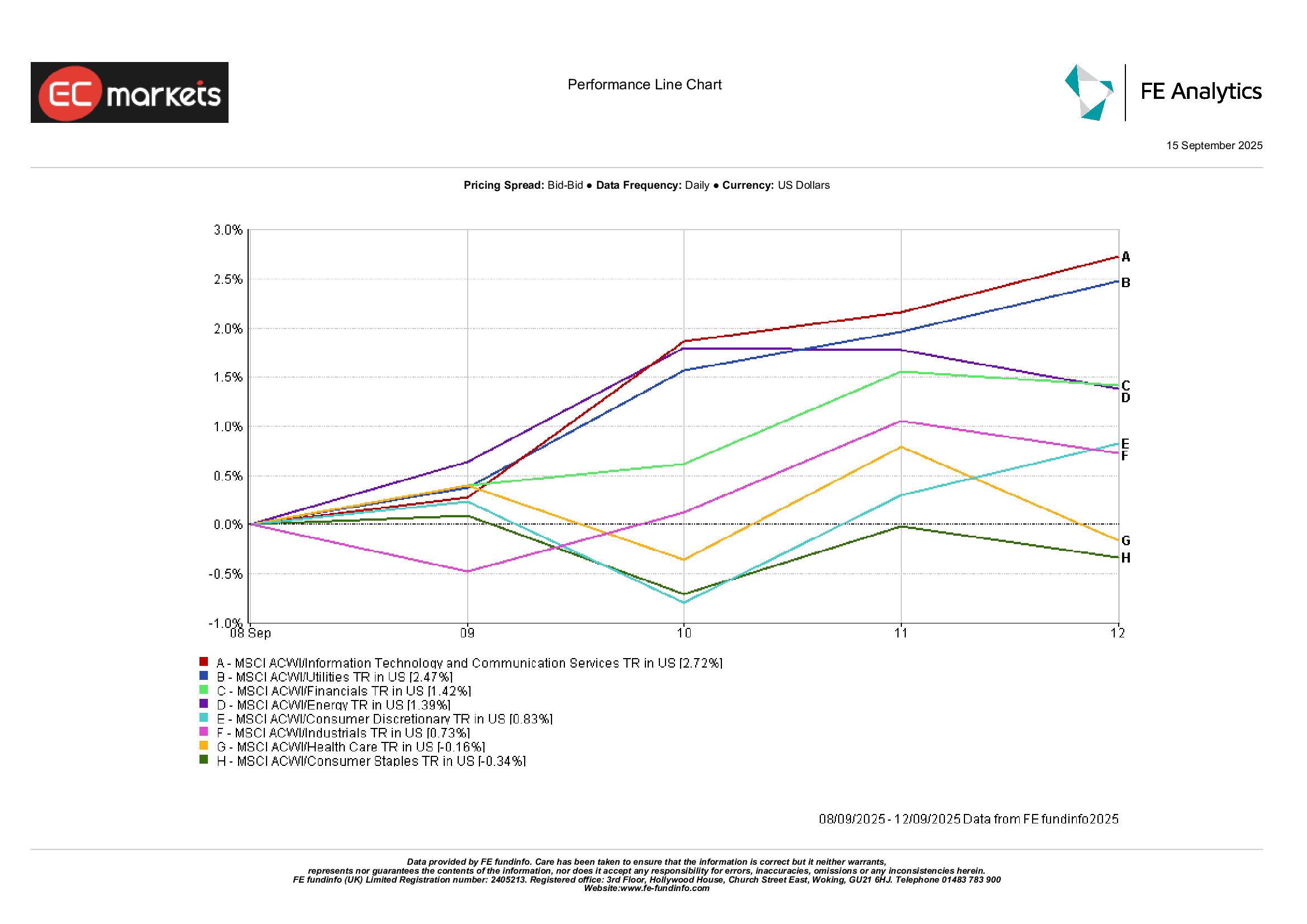

أداء القطاعات

رسمت القطاعات العالمية صورة تميل إلى المخاطرة. قادت التكنولوجيا وخدمات الاتصالات بارتفاع +2.7%، مدفوعة بالحماس تجاه الذكاء الاصطناعي وانخفاض العوائد. ارتفعت المرافق بنسبة 2.5%، مستفيدة من جاذبيتها كبديل للسندات مع تراجع أسعار الفائدة. أضافت المالية 1.4%، مدعومة بمنحنى أكثر انحداراً قليلاً وتعليقات إيجابية من الرؤساء التنفيذيين للبنوك حول مرونة المستهلك.

في المقابل، تراجعت السلع الاستهلاكية الأساسية بنسبة 0.3%، عاكسة مكاسبها الدفاعية السابقة مع تحول المستثمرين نحو النمو. انخفضت الرعاية الصحية بنسبة 0.2%، مع تعرض شركات اللقاحات لضغوط وعودة السياسة حول تسعير الأدوية. سجلت الصناعات مكاسب طفيفة بلغت +0.7%، مما أخفى قوة في الدفاع والفضاء وضعفاً في النقل والآلات. باختصار، قادت أسهم النمو والحساسة للعوائد، بينما تأخرت الدفاعية الكلاسيكية.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على الأداء المستقبلي. البيانات حتى 12 سبتمبر 2025.

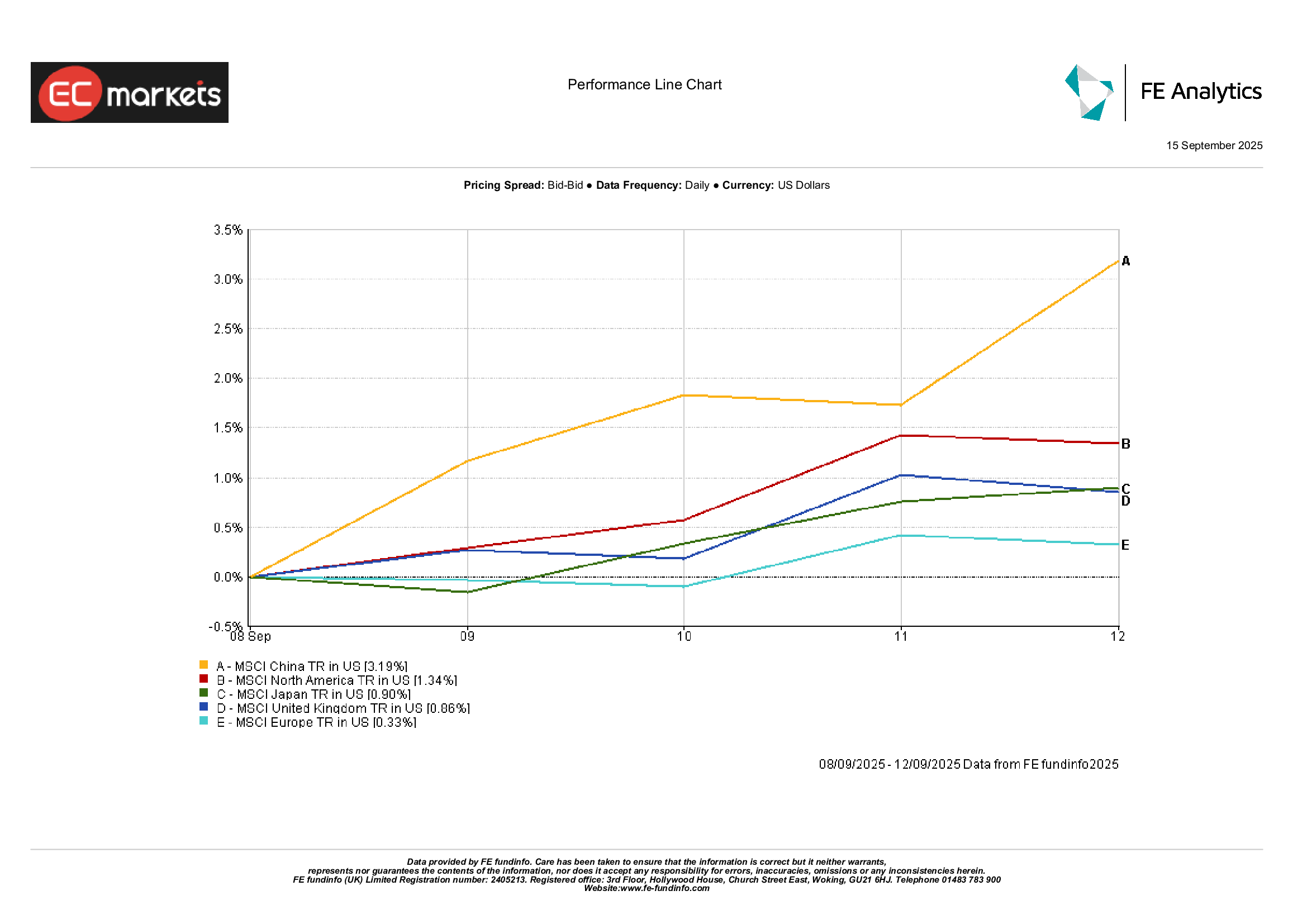

الأسواق الإقليمية

إقليمياً، كانت الصين الأبرز، حيث ارتفع مؤشر MSCI China بنسبة 3.2% بعد أسابيع من التراجع، مدعوماً بآمال السياسات وضعف الدولار. سجلت اليابان أيضاً مكاسب قوية، حيث ارتفع مؤشر MSCI Japan بنسبة 0.9%. أضافت أمريكا الشمالية 1.3%، مستفيدة من صعود الأسهم الأمريكية. تأخرت أوروبا، حيث ارتفع مؤشر MSCI Europe بنسبة 0.3% فقط، متأثراً بعدم اليقين السياسي والأوزان الدفاعية الأثقل. ارتفع مؤشر MSCI United Kingdom بنسبة 0.9%، مدعوماً بالمناجم وأسماء الدفاع. باختصار، قادت آسيا وأمريكا الشمالية، بينما تأخرت أوروبا.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على الأداء المستقبلي. البيانات حتى 12 سبتمبر 2025.

أسواق العملات

تراجع الدولار، حيث انخفض مؤشر DXY بنسبة 0.2% على خلفية الرهانات على خفض الفائدة. ارتفع زوج اليورو/الدولار قليلاً إلى 1.173، مدعوماً بحذر البنك المركزي الأوروبي وضعف بيانات الولايات المتحدة. صعد الجنيه الإسترليني/الدولار بنسبة 0.4% إلى 1.356، مدعوماً ببيانات الأجور القوية في المملكة المتحدة وسوق الإسكان المرن. ضعف الين بشكل عام، مع ارتفاع الدولار/ين بنسبة 0.3% إلى 147.7 بعد تراجع مبكر منتصف الأسبوع. اخترق الجنيه/ين مستوى 200، منهياً حول 200.2، وهو أعلى مستوى منذ 2016.

التوقعات والأسبوع المقبل

الأسبوع المقبل قد يجلب نقاط تحول محتملة. اجتماع الفيدرالي في 16-17 سبتمبر هو الحدث الرئيسي، مع توقع واسع لخفض بمقدار 25 نقطة أساس. ستكون نبرة باول مهمة بقدر القرار نفسه: الحذر المفرط قد يربك الأسواق، في حين أن الموقف المفرط في التيسير قد يضعف الدولار أكثر. ستضيف مبيعات التجزئة والإنتاج الصناعي الأمريكي لوناً إضافياً حول الزخم مع دخول الربع الرابع.

في آسيا، ستصدر الصين بيانات الإنتاج الصناعي لشهر أغسطس، والاستثمار في الأصول الثابتة، ومبيعات التجزئة – أرقام ستختبر ما إذا كانت التدابير الأخيرة تحقق نتائج.

في أوروبا، قد تحرك مؤشرات مديري المشتريات الأولية والتضخم البريطاني السندات والعملات المحلية.

ستتابع أسواق الطاقة أيضاً خطط أوبك+ لشهر أكتوبر وأي اضطرابات في الإمدادات مرتبطة بالجغرافيا السياسية.

مع عودة موسمية سبتمبر، قد تزداد التقلبات. في الوقت الحالي، يميل الشعور إلى التفاؤل الحذر، لكن التقييمات المرتفعة تترك هامشاً ضئيلاً لخيبة الأمل.