Kỳ vọng Fed cắt giảm lãi suất thúc đẩy đà tăng toàn cầu giữa những lực cản từ thuế quan và lạm phát | Tóm tắt tuần: 8 – 12 Tháng 9, 2025

Tổng quan kinh tế

Tuần thứ hai của tháng 9 xoay quanh việc cân bằng dữ liệu yếu hơn với sự thận trọng của ngân hàng trung ương cùng một số căng thẳng địa chính trị. Tại Mỹ, CPI tháng 8 tăng +0,4% MoM, đưa tỷ lệ hàng năm lên 2,9%, mức cao nhất kể từ tháng 1. CPI lõi giữ ổn định ở mức 3,1%, đủ để trấn an nhà đầu tư rằng áp lực cơ bản không leo thang. Chỉ số giá sản xuất giảm nhẹ sau đợt tăng vọt tháng 7, củng cố cảm nhận rằng lạm phát đang hạ nhiệt, dù chậm. Đồng thời, thị trường lao động xuất hiện thêm vết nứt: tỷ lệ thất nghiệp tăng lên 4,3%, trong khi số việc làm ròng chuyển sang âm. Tổng thể, dữ liệu củng cố thông điệp của Powell tại Jackson Hole rằng Fed đang gần hơn với nới lỏng so với thắt chặt.

Tại Anh, câu chuyện có phần khác. Nền kinh tế đi ngang trong tháng 7, sự yếu kém của sản xuất công nghiệp xóa đi sức mạnh ở lĩnh vực khác. Điều này đã được dự báo, nhưng vẫn nhắc nhở rằng tăng trưởng còn mong manh. BoE đã cắt giảm lãi suất xuống 4,0% trong tháng 8 với sự cân nhắc kỹ lưỡng, và Bailey lặp lại ưu tiên di chuyển thận trọng. Lạm phát vẫn cố chấp ở mức 3,7%, trong khi tiền lương duy trì vững chắc. Đồng bảng giữ tương đối ổn định nhờ dữ liệu nhà ở tích cực và tín dụng tiêu dùng ổn định, thị trường hiện đặt cược một đợt cắt giảm nữa vào cuối năm, có thể là tháng 11.

Khu vực đồng euro mang đến bức tranh hỗn hợp. CPI tháng 8 hạ xuống 2,1%, cho thấy tiến triển rõ ràng trong quá trình giảm phát. PMI tổng hợp duy trì ở mức 51,0, xác nhận tăng trưởng khiêm tốn, mặc dù đơn hàng nhà máy của Đức gây thất vọng. Chính trị cũng khiến nhà đầu tư lo lắng, khi chính phủ Pháp đối mặt với cuộc bỏ phiếu tín nhiệm, làm rung lắc thị trường trái phiếu và khơi lại tranh luận về bất ổn tài khóa. Về phía ECB, họ giữ nguyên lãi suất và không đưa ra tín hiệu mới, nhấn mạnh lập trường chờ đợi.

Trung Quốc tiếp tục tụt lại phía sau. Dữ liệu thương mại cho thấy xuất khẩu tăng +4,4% YoY, yếu nhất trong 6 tháng, trong khi nhập khẩu chỉ tăng 1,3%, thấp hơn dự báo. Giá tiêu dùng rơi trở lại giảm phát, giảm 0,4% YoY, trong khi PPI vẫn âm ở –2,9%. Chính quyền đưa ra thêm hỗ trợ thanh khoản và nới lỏng hạn chế nhà ở, nhưng niềm tin vẫn yếu. Nhân dân tệ dao động gần mức thấp nhiều năm, chứng khoán chịu áp lực, và nhà đầu tư nghi ngờ các biện pháp kích thích nhỏ giọt là đủ.

Cổ phiếu, Trái phiếu & Hàng hóa

Tại Mỹ, S&P 500 tăng 1,6%, Nasdaq nhảy 2%, và Dow cộng thêm 1% – tất cả đều tiến sát mức cao kỷ lục. Báo cáo CPI giữa tuần đã kích hoạt một đợt tăng mạnh, đặc biệt ở nhóm công nghệ, với triển vọng mảng điện toán đám mây tích cực từ Oracle khơi lại làn sóng AI. Châu Âu ổn định hơn: STOXX 600 tăng 0,3%, với ngân hàng và cổ phiếu chu kỳ giúp bù đắp sự yếu kém của ngành công nghiệp. FTSE 100 của London tăng gần 1% trong tuần, được hỗ trợ bởi cổ phiếu khai thác vàng và quốc phòng bất chấp dữ liệu GDP yếu. Nhật Bản nổi bật nhất: Nikkei 225 tăng hơn 4%, đạt mức kỷ lục mới trên 44.700 nhờ các nhà sản xuất chip hưởng lợi từ sức mạnh công nghệ Mỹ. Thị trường cổ phiếu Trung Quốc, vốn chịu áp lực lâu dài, cuối cùng cũng hồi phục, chỉ số MSCI China tăng 3,2%, trở thành thị trường lớn có hiệu suất tốt nhất.

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm kết thúc gần 4,06%, gần như không đổi, nhưng lợi suất 2 năm giảm xuống 3,56%, phản ánh kỳ vọng cắt giảm lãi suất và làm đường cong lợi suất dốc nhẹ. Các phiên đấu giá thu hút nhu cầu mạnh, nhấn mạnh sức hút của trái phiếu Kho bạc như nơi trú ẩn an toàn. Thị trường kỳ hạn hiện định giá khoảng 75 điểm cơ bản cắt giảm lãi suất Fed trước cuối năm. Bunds và gilts biến động nhẹ hơn, lợi suất châu Âu nhìn chung ổn định sau quyết định giữ nguyên của ECB và dữ liệu Anh.

Hàng hóa phân hóa. Dầu giảm, với Brent giảm gần 3%, chốt dưới 67 USD. OPEC+ xác nhận mức tăng sản lượng nhỏ vào tháng 10, làm tăng lo ngại nguồn cung. Trong khi đó, vàng tăng vọt lên mức cao kỷ lục trên 3.600 USD/oz, tăng 1,5% trong tuần và hơn 40% YoY. Nhà đầu tư đổ vào kim loại quý nhờ lợi suất thực giảm, USD yếu đi, và nhu cầu trú ẩn an toàn.

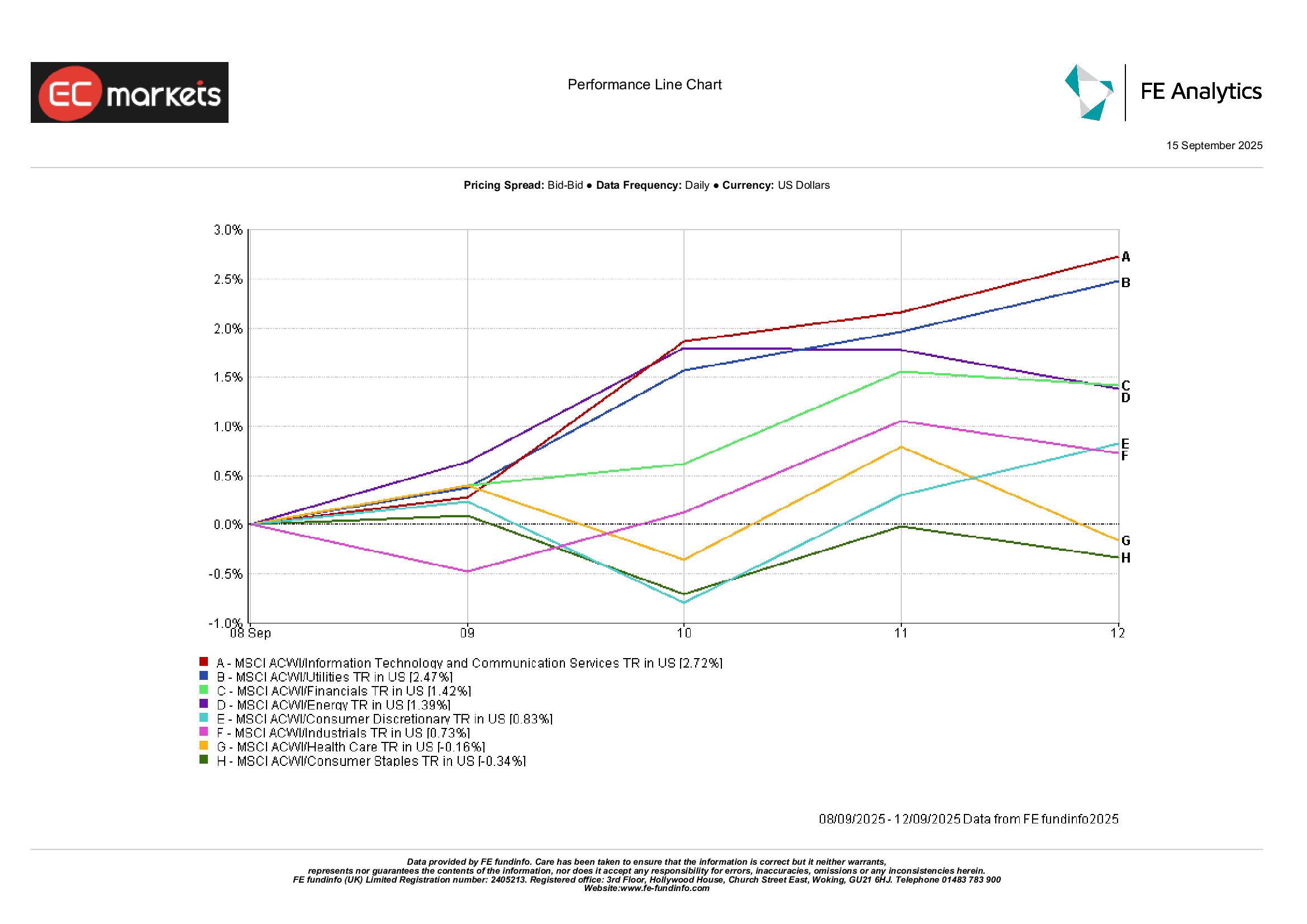

Hiệu suất ngành

Các ngành toàn cầu kể câu chuyện rủi ro tăng. Công nghệ và Dịch vụ Truyền thông dẫn đầu với +2,7%, được thúc đẩy bởi sự hào hứng với AI và lợi suất thấp hơn. Tiện ích tăng 2,5%, hưởng lợi nhờ vai trò thay thế trái phiếu khi lãi suất giảm. Tài chính cộng thêm 1,4%, được hỗ trợ bởi đường cong lợi suất dốc nhẹ và bình luận tích cực từ CEO ngân hàng về sức chống chịu của người tiêu dùng.

Ngược lại, Hàng tiêu dùng thiết yếu giảm 0,3%, đảo ngược mức tăng phòng thủ trước đó khi nhà đầu tư xoay sang nhóm tăng trưởng. Y tế giảm 0,2%, với các nhà sản xuất vắc-xin chịu áp lực và chính trị xoay quanh giá thuốc quay lại. Công nghiệp chỉ tăng +0,7%, che giấu sức mạnh ở lĩnh vực quốc phòng và hàng không vũ trụ nhưng yếu ở vận tải và máy móc. Tóm lại, cổ phiếu tăng trưởng và nhạy cảm với lợi suất dẫn dắt, trong khi nhóm phòng thủ truyền thống tụt lại.

Hiệu suất ngành

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 12 tháng 9, 2025.

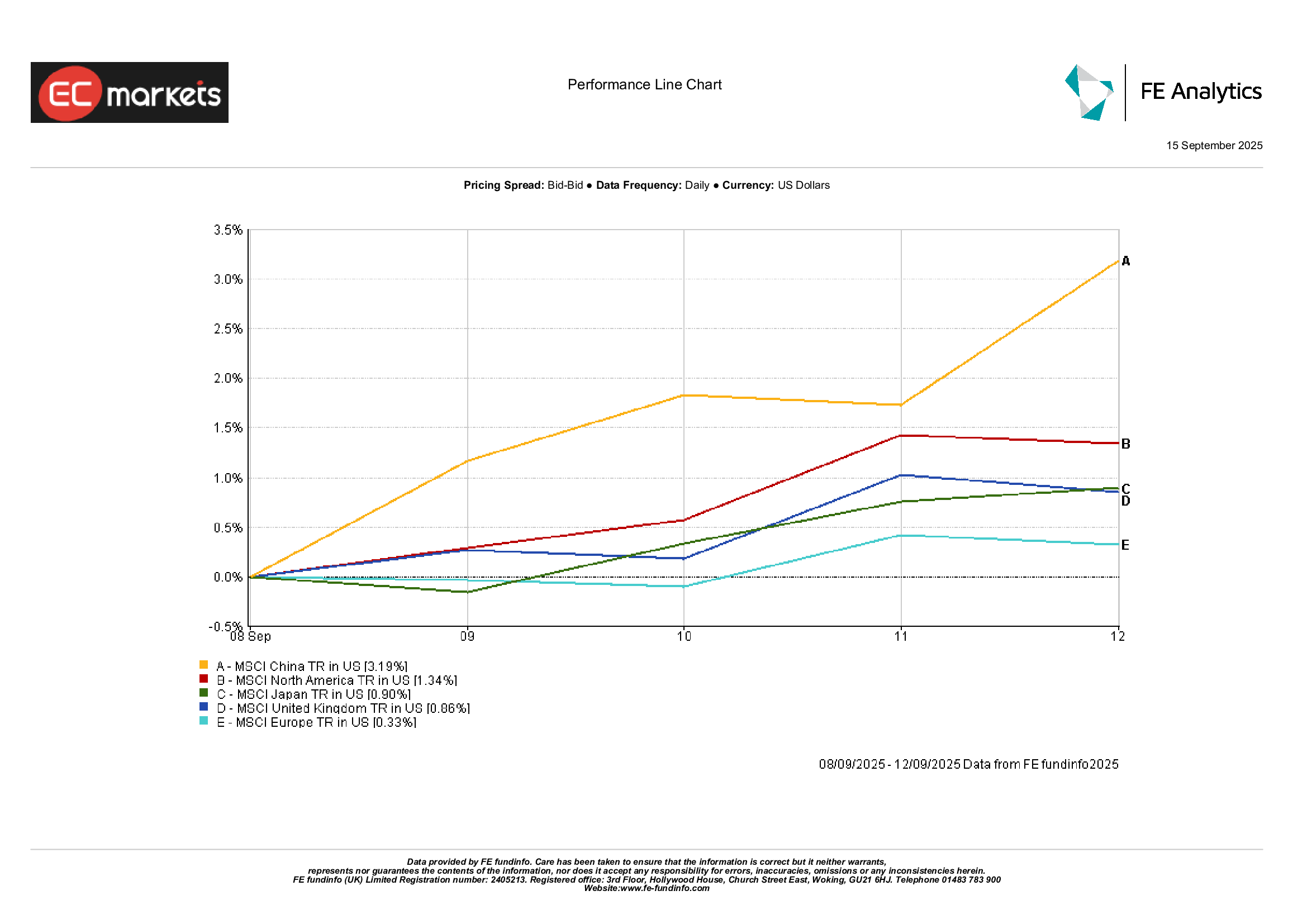

Thị trường khu vực

Về khu vực, Trung Quốc nổi bật, với MSCI China tăng 3,2% sau nhiều tuần giảm, được hỗ trợ bởi kỳ vọng chính sách và USD yếu hơn. Nhật Bản cũng ghi nhận mức tăng mạnh, với MSCI Japan tăng 0,9%. Bắc Mỹ cộng thêm 1,3%, nhờ đợt tăng của cổ phiếu Mỹ. Châu Âu tụt lại, với MSCI Europe chỉ tăng 0,3%, chịu áp lực từ bất ổn chính trị và tỷ trọng cổ phiếu phòng thủ cao hơn. MSCI United Kingdom của Anh tăng 0,9%, được hỗ trợ bởi cổ phiếu khai khoáng và quốc phòng. Tóm lại, châu Á và Bắc Mỹ dẫn đầu, trong khi châu Âu tụt lại.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 12 tháng 9, 2025.

Thị trường tiền tệ

USD suy yếu, chỉ số DXY giảm 0,2% nhờ kỳ vọng Fed cắt giảm lãi suất. EUR/USD tăng nhẹ lên 1,173, được hỗ trợ bởi sự thận trọng của ECB và dữ liệu Mỹ yếu hơn. GBP/USD tăng 0,4% lên 1,356, được hỗ trợ bởi dữ liệu tiền lương Anh vững chắc và thị trường nhà ở kiên cường. Yên nhìn chung suy yếu, với USD/JPY tăng 0,3% lên 147,7 sau cú giảm đầu tuần. GBP/JPY vượt 200, kết thúc quanh 200,2, mức cao nhất kể từ 2016.

Triển vọng & Tuần tới

Tuần tới có thể mang đến những điểm bước ngoặt. Cuộc họp của Fed ngày 16-17/9 là tâm điểm, với việc cắt giảm 25 điểm cơ bản được kỳ vọng rộng rãi. Giọng điệu của Powell sẽ quan trọng không kém quyết định: quá thận trọng có thể khiến thị trường chao đảo, quá ôn hòa có thể làm USD suy yếu thêm. Doanh số bán lẻ và sản xuất công nghiệp Mỹ sẽ bổ sung thêm bức tranh về động lực bước vào quý 4.

Tại châu Á, Trung Quốc công bố sản lượng công nghiệp tháng 8, đầu tư tài sản cố định và doanh số bán lẻ – các con số sẽ kiểm chứng hiệu quả của các biện pháp hỗ trợ gần đây.

Tại châu Âu, PMI sơ bộ và CPI Anh có thể tác động đến trái phiếu và tiền tệ địa phương.

Thị trường năng lượng cũng sẽ tiêu hóa kế hoạch tháng 10 của OPEC+ và bất kỳ gián đoạn nguồn cung nào liên quan đến địa chính trị.

Với tính mùa vụ tháng 9 trở lại, biến động có thể gia tăng. Hiện tại, tâm lý nghiêng về lạc quan thận trọng, nhưng định giá cao để lại ít dư địa cho sự thất vọng.